Rapports économiques et sociaux

Caractéristiques des entreprises qui ont fermé pendant la pandémie de COVID-19 en 2020

Consulter la version la plus récente.

Consulter la version la plus récente.

Information archivée dans le Web

L’information dont il est indiqué qu’elle est archivée est fournie à des fins de référence, de recherche ou de tenue de documents. Elle n’est pas assujettie aux normes Web du gouvernement du Canada et elle n’a pas été modifiée ou mise à jour depuis son archivage. Pour obtenir cette information dans un autre format, veuillez communiquer avec nous.

par Danny Leung

DOI : https://doi.org/10.25318/36280001202100300003-fra

Résumé

Cet article compare les caractéristiques des entreprises avec employés qui étaient fermées en septembre 2020 et qui l’étaient toujours en novembre 2020 à celles des entreprises avec employés qui étaient actives avant le début de la pandémie de COVID-19 en février 2020. Les caractéristiques liées au risque de fermeture sont examinées, comme la taille et l’âge de l’entreprise, l’endettement, la liquidité et la rentabilité. Selon ces caractéristiques, le risque de fermeture est estimé pour chaque entreprise. On constate que les entreprises récemment fermées sont plus susceptibles d’avoir un risque de fermeture estimé plus bas que celles qui ont fermé plus tôt au cours de la pandémie. Cela donne à penser que même les grandes entreprises ayant des caractéristiques financières plus solides (selon les états financiers prépandémiques) pourraient être à risque de fermer à mesure que la pandémie se poursuit.

Auteurs

Danny Leung travaille au sein de la Division de l’analyse économique de la Direction des études analytiques de Statistique Canada.

Remerciements

L’auteur aimerait remercier Mark Brown, Amélie Lafrance-Cooke, Ryan Kelly et Phillipe Marceau de leurs précieux commentaires.

Introduction

La pandémie de COVID-19 aura probablement une incidence importante sur les entreprises canadiennes. L’Enquête canadienne sur la situation des entreprises menée en septembre et octobre 2020 a révélé que près des deux tiers des entreprises avaient mis à pied au moins la moitié leurs employés depuis le début de la pandémie; environ le tiers ne savaient pas combien de temps encore ils pouvaient travailler avant que d’autres réductions de personnel ou fermetures soient envisagées si la demande ne se rétablissait pas. Cela soulève la question de savoir quelles sont ces entreprises et si elles diffèrent de celles qui ont fermé leurs portes au début de la pandémie.

Un grand nombre d’entreprises ont fermé leurs portes au début de la pandémie. De nouvelles estimations expérimentales d’ouvertures et de fermeturesNote d’entreprises mensuelles montrent qu’en avril 2020 seulement, plus de 100 000 entreprises avec employés (13,6 % des entreprises avec employés actives en février) ont fermé leurs portes. Ces fermetures d’entreprises ont contribué à 30 % des pertes d’emplois ce mois-làNote . Bien que de nombreuses entreprises aient rouvert leurs portes et que le rythme des fermetures ait ralenti, il y avait toujours 5,2 % moins d’employeurs actifs dans l’économie en septembre 2020 par rapport à février 2020.

Ni l’Enquête canadienne sur la situation des entreprises ni les statistiques sur les ouvertures et les fermetures d’entreprises ne fournissent de renseignements sur les caractéristiques des entreprises qui ont fermé leurs portes. En utilisant de nouvelles données sur les fermetures couplées aux données administratives sur la situation financière passée des entreprises, cet article compare les caractéristiques des entreprises qui étaient actives en février 2020 avec la sous-population d’entreprises qui étaient fermées en septembre 2020 et qui l’étaient toujours en novembre 2020Note . Il examine également comment les caractéristiques prépandémiques des entreprises fermées varient selon le moment où ces entreprises ont été actives pour la dernière fois.

Le présent article vient compléter le travail de Fortier-Labonté (2021) qui consiste en un suivi du nombre d’entreprises qui déposent une demande d’insolvabilité ainsi que leur situation financière avant la pandémie. Seule une fraction des entreprises qui ferment leurs portes présentent une demande d’insolvabilité. Bien que l’insolvabilité des entreprises se mesure en centaines par trimestre, les fermetures d’entreprises se mesurent en milliers par mois.

Environ 100 000 entreprises qui étaient actives en février 2020 étaient fermées en septembre et l’étaient toujours en novembre. Elles avaient tendance à être plus jeunes et à avoir moins d’employés, moins d’actifs, plus d’endettement (mesuré par le ratio d’endettement) et moins de liquidités (mesuré par le ratio du fond de roulement); elles étaient moins rentables (mesuré par le rendement de l’actif et les marges bénéficiaires) que toutes les entreprises actives en février 2020. Compte tenu des nombreuses dimensions qui permettent de mesurer la capacité d’une entreprise à faire face à la pandémie, l’article présente une mesure sommaire du risque de fermeture. Les entreprises qui ont fermé leurs portes au début de la pandémie étaient plus susceptibles d’avoir un risque de fermeture plus élevé que celles qui ont fermé plus récemment, en septembre. Cette constatation met en évidence la possibilité que des entreprises plus fortes ferment leurs portes à mesure que la pandémie se poursuit.

Caractéristiques des entreprises fermées

Selon les données qui sous-tendent les estimations d’ouvertures et de fermetures mensuelles, environ 12 % des entreprises qui étaient actives en février 2020 étaient fermées en septembre 2020 et l’étaient toujours en novembre 2020Note . Bon nombre de ces fermetures ont eu lieu au cours des deux premiers mois de la pandémie (graphique 1). Parmi les entreprises qui étaient actives en février, mais qui étaient fermées en septembre et qui l’étaient toujours en novembre, 22,7 % ont été actives pour la dernière fois en février et 21,2 % ont été actives pour la dernière fois en mars. Le taux de fermeture a diminué au cours de l’été, puisque seulement 5,0 % des entreprises qui étaient fermées en septembre avaient été en activité pour la dernière fois en juillet. À l’approche de l’automne, cette part a de nouveau augmenté; 12,6 % des entreprises qui étaient fermées en septembre avaient été actives pour la dernière fois en aoûtNote .

Comparativement à toutes les entreprises avec employés qui étaient actives en février 2020, celles qui étaient fermées en septembre et qui l’étaient toujours en novembre sont différentes à bien des égards. Les entreprises qui étaient fermées en septembre étaient plus susceptibles d’être des entrants récents qui ont commencé à employer des travailleurs en 2019 ou au cours des deux premiers mois de 2020 (tableau 1). Parmi les entreprises qui étaient fermées en septembre, 31,4 % étaient des entrants récents, comparativement à 11,4 % pour l’ensemble des entreprises. En outre, les entreprises qui étaient fermées en septembre étaient beaucoup plus petites quant au nombre d’employés, soit 28,9 % de l’effectif de toutes les entreprises actives.

Tableau de données du graphique 1

| Dernier mois d’activité | Pourcentage |

|---|---|

| Février | 23 |

| Mars | 21 |

| Avril | 12 |

| Mai | 18 |

| Juin | 9 |

| Juillet | 5 |

| Août | 13 |

|

|

Les caractéristiques financières des entreprises peuvent être comparées en couplant les données sur les ouvertures et les fermetures aux données administratives sur la situation financière des entreprises à partir de 2018. Les entreprises qui étaient fermées en septembre 2020 avaient non seulement un effectif plus petit que toutes les entreprises actives en février 2020, mais elles avaient aussi un actif moindre. La taille médiane de l’actif des entreprises qui étaient fermées en septembre correspondait à 38,0 % de la taille médiane de l’actif de toutes les entreprises actives en février. En ce qui concerne la situation financière, les entreprises qui étaient fermées en septembre étaient plus endettées (ratio d’endettement médian plus élevé — 0,78 comparativement à 0,59) et moins rentables (rendement inférieur de l’actifNote — 0,05 comparativement à 0,10 — et marge bénéficiaire plus faibleNote — 0,03 comparativement à 0,06) et avaient moins de liquidités (ratio du fonds de roulement inférieurNote – 1,50 par rapport à 1,80).

Les caractéristiques des entreprises qui étaient fermées en septembre diffèrent selon la dernière fois où elles étaient actives. Comparativement aux entreprises dont la dernière activité remonte au mois d’août, les entreprises qui ont fermé en mars 2020 et qui sont restées fermées affichaient un taux d’emploi moyen inférieur (3,7 contre 4,9), une taille médiane de l’actif inférieure (99 000 $ comparativement à 163 100 $), un ratio d’endettement plus élevé (0,77 contre 0,66), un rendement inférieur de l’actif (0,06 contre 0,08) et un ratio du fond de roulement inférieur (1,49 contre 1,68).

| Toutes | Entreprises fermées en septembre | |||

|---|---|---|---|---|

| Toutes | Dernière activité en mars | Dernière activité en août | ||

| pourcentage | ||||

| Entrant | 11,4 | 31,4 | 34,4 | 29,0 |

| Employés par entreprise | ||||

| Effectif moyen | 16,3 | 4,7 | 3,7 | 4,9 |

| ratio | ||||

| Ratio d’endettement médian | 0,594 | 0,779 | 0,773 | 0,662 |

| Rendement de l’actif médian | 0,099 | 0,052 | 0,056 | 0,077 |

| Marge bénéficiaire médiane | 0,056 | 0,031 | 0,037 | 0,046 |

| Ratio du fonds de roulement médian | 1,799 | 1,501 | 1,490 | 1,680 |

| dollars | ||||

| Actif médian | 346 000 | 132 000 | 99 000 | 163 000 |

|

||||

Caractéristiques de l’entreprise et probabilité de fermeture

Les entreprises dont la dernière activité remonte au mois d’août 2020 n’étaient pas nécessairement en meilleure position au début de la pandémie que celles qui ont été actives pour la dernière fois en février 2020. La mesure d’un certain nombre de dimensions pourrait déterminer à quel point une entreprise était bien positionnée. Ces dimensions pourraient être liées, et il se pourrait qu’il n’y ait pas de lien direct entre ces dimensions et la capacité globale d’une entreprise de résister aux répercussions de la pandémie. Le lien entre le ratio d’endettement et la probabilité de fermeture est un exemple de relation complexe (graphique 2).

Le graphique 2 montre que 8,1 % des entreprises actives qui se situent dans le plus bas décile de ratio d’endettement étaient fermées en septembre 2020 et l’étaient toujours en novembre 2020. Le taux de fermeture diminue à 6,0 % pour le quatrième décile et augmente ensuite à 15,0 % pour le dernier décile, lequel comprend les entreprises ayant les ratios d’endettement les plus élevés. Les taux de fermeture plus élevés pour les entreprises du premier décile pourraient être liés à l’incapacité d’obtenir du financement par emprunt et de se maintenir pendant une période où la demande est en baisse. Les taux de fermeture diminuent initialement, peut-être parce que les déciles subséquents comprennent un plus grand nombre d’entreprises qui ont la capacité d’obtenir du financement par emprunt. Toutefois, les taux de fermeture augmentent dans les déciles subséquents, car des ratios d’endettement plus élevés deviennent une indication d’une capacité moindre de maintenir les paiements de la dette lorsque les revenus diminuent. Les entreprises des déciles supérieurs peuvent également être de petites entreprises dont le ratio d’endettement est élevé en raison d’un faible niveau d’actif.

Tableau de données du graphique 2

| Décile de ratio d’endettement | Pourcentage |

|---|---|

| 1 | 8 |

| 2 | 7 |

| 3 | 6 |

| 4 | 6 |

| 5 | 6 |

| 6 | 6 |

| 7 | 7 |

| 8 | 9 |

| 9 | 11 |

| 10 | 15 |

|

|

Pour surmonter la question de la non-linéarité, de la multidimensionnalité, et le fait que toutes les dimensions ne peuvent pas toujours se déplacer dans la même direction, une probabilité (un risque) de fermeture a été estimée pour chaque entreprise à l’aide des dimensionsNote présentées au tableau 1 et de variables de contrôle pour l’industrie et la province. Plus précisément, un modèle de régression probit a été estimé avec un indicateur précisant si une entreprise était fermée en septembre et l’était toujours en novembre comme variable dépendante, et les dimensions et variables de contrôle susmentionnées comme variables explicatives. Pour tenir compte de la non-linéarité, un ensemble de variables catégoriques a été élaboré pour chaque dimensionNote . De plus amples détails sur cette méthode sont présentés dans la section Données et méthodologie de l’article.

Variations au fil du temps dans les entreprises fermées

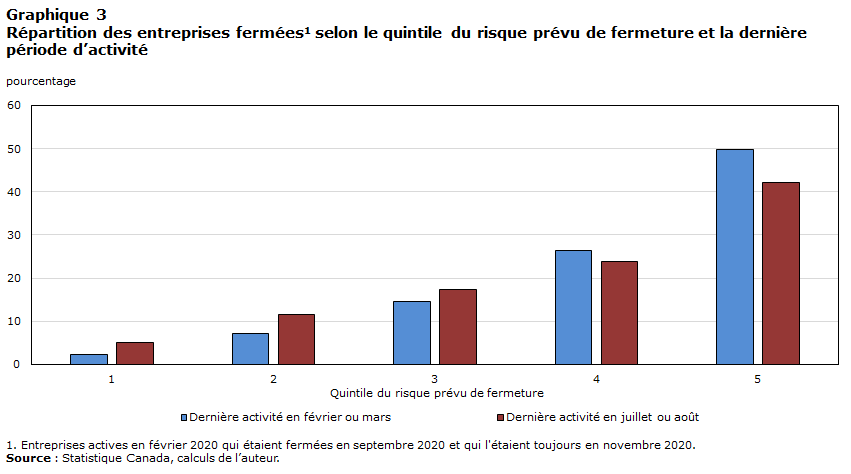

Les coefficients estimatifs du modèle de régression ont été utilisés pour calculer une probabilité de fermeture pour chaque entreprise. Le graphique 3 montre comment le risque estimé de fermeture des entreprises, selon les caractéristiques d’avant le début de la pandémie, a évolué. Dans le graphique 3, la probabilité estimative de fermeture d’entreprise est classée par quintile et divisée entre les entreprises qui ont été actives pour la dernière fois au début de la pandémie et celles qui ont été actives pour la dernière fois plus tard au cours de la pandémie. À 49,8 %, la part des entreprises qui ont fermé au début de la pandémie (la dernière activité remonte aux mois de février ou mars) dans le quintile présentant le risque le plus élevé de fermeture est nettement plus élevée que la part des entreprises dont la dernière activité remonte aux mois de juillet ou août, qui est de 42,1 %. En revanche, seulement 2,2 % des entreprises dont la dernière activité remonte aux mois de février ou mars se situaient dans le quintile associé au plus faible risque de fermeture. Cette information se compare à 5,0 % pour les entreprises qui ont été actives pour la dernière fois en juillet ou en août. Ces constatations indiquent que les entreprises qui ont fermé plus tôt au cours de la pandémie étaient plus susceptibles de présenter un risque de fermeture plus élevé; au fil des mois, la part des entreprises dont le risque de fermeture estimé était plus faible a augmenté.

Tableau de données du graphique 3

| Quintile du risque prévu de fermeture | Dernière activité en février ou mars | Dernière activité en juillet ou août |

|---|---|---|

| pourcentage | ||

| 1 | 2 | 5 |

| 2 | 7 | 12 |

| 3 | 14 | 17 |

| 4 | 26 | 24 |

| 5 | 50 | 42 |

|

||

Bien que leur part ait augmenté, l’augmentation du nombre d’entreprises fermées présentant un risque moindre de fermeture ne s’explique peut-être pas par la baisse du nombre global de fermetures d’entreprises. Le graphique 4 présente une ventilation plus détaillée de la répartition des entreprises fermées selon le dernier mois d’activité (graphique 1), selon les catégories de risque faible, moyen et élevéNote . La contribution du risque faible de fermeture est demeurée relativement constante au fil du temps, à environ 1,1 %, tandis que celle du risque moyen et élevé a diminué.

Il est possible que les entreprises fermées dont la dernière activité remonte à février soient différentes de celles dont la dernière activité remonte à août d’une manière qui n’a pas été prise en compte ci-dessus. Par exemple, les fermetures qui ont eu lieu en mars sont plus susceptibles d’être permanentes que celles qui ont eu lieu en septembre, bien que les entreprises qui ont fermé en septembre soient demeurées fermées jusqu’en novembre au moins. La question des fermetures saisonnières a été réglée en retirant de l’analyse les entreprises qui présentaient une possible tendance saisonnière par le passé (qui étaient fermées en août, septembre, octobre ou novembre 2019, mais qui avaient été actives au cours des mois précédents cette année-là). De plus, la plupart des provinces n’ont pas commencé à rétablir les restrictions en réponse à la COVID-19 avant octobre 2020.

Tableau de données du graphique 4

| Février | Mars | Avril | Mai | Juin | Juillet | Août | |

|---|---|---|---|---|---|---|---|

| pourcentage | |||||||

| Risque plus faible | 1 | 1 | 1 | 1 | 1 | 1 | 1 |

| Risque moyen | 8 | 6 | 4 | 6 | 2 | 2 | 4 |

| Risque plus élevé | 14 | 14 | 7 | 11 | 5 | 2 | 7 |

|

|||||||

Données et méthodologie

Cet article est fondé principalement sur les microdonnées qui sous-tendent la diffusion, en février 2021, de données expérimentales sur les ouvertures et les fermetures d’entreprises à l’échelle nationale pour le mois de référence de novembre 2020, plus précisément, le Registre des entreprises de Statistique Canada et les fichiers PD7 (retenues sur la paie) de l’Agence du revenu du Canada. Une entreprise était active en février 2020 si elle avait des employés selon les données tirées des fichiers PD7. L’analyse exposée dans le présent article est fondée sur cet ensemble d’entreprises avec employés qui étaient actives en février. Une entreprise qui était active en février 2020, mais qui était fermée en septembre et qui l’était toujours en novembre avait des employés en février, mais pas en septembre, octobre et novembre. Pour les entreprises qui étaient fermées en septembre, leur dernier mois d’activité est celui où elles avaient des employés pour la dernière fois.

Les chiffres présentés dans cet article ne peuvent pas être comparés directement aux estimations des ouvertures et des fermetures d’entreprises mensuelles parce qu’ils n’ont pas été désaisonnalisés de la même façon et parce que l’article porte sur la cohorte d’entreprises qui étaient actives en février 2020. Cette dernière restriction exclut les nouvelles entreprises qui sont entrées dans l’économie depuis février 2020.

Pour tenir compte de la possibilité que certaines entreprises qui ont fermé en septembre soient saisonnières, les entreprises qui étaient fermées en août, septembre, octobre ou novembre 2019, mais qui ont affiché une activité au cours des mois précédents de l’année ont été exclues. L’exclusion de ces entreprises saisonnières a surtout une incidence sur le nombre d’entreprises fermées dont la dernière activité remonte aux mois de février et mars. On peut supposer que ces entreprises sont principalement actives en hiver, que leurs saisons précédentes ont été écourtées par le début de la pandémie et qu’elles n’ont pas encore rouvert. Les principales conclusions de l’article ne sont pas touchées par l’exclusion ou l’inclusion de ces entreprises saisonnières.

Les données sur les entreprises avec employés qui étaient actives en février 2020 ont été couplées à la Déclaration de revenus des sociétés T2 et à l’État de la rémunération payée T4. Les données de la déclaration T2 fournissent des variables financières comme l’actif, le passif, l’actif à court terme, le passif à court terme et le revenu net; les données T4 aident à déterminer si les entreprises actives non constituées en société sont des entrants récents. Les données tirées de ces sources sont pour 2018.

Une régression probit a été estimée pour examiner la relation entre une entreprise qui était fermée en septembre et ses caractéristiques avant le début de la pandémie. Des variables de contrôle pour l’industrie (Système de classification des industries de l’Amérique du Nord, à trois chiffres) et la province ou le territoire des entreprises sont incluses dans la régression, de même que des variables de contrôle pour les cas où il n’y a pas d’information pour calculer les variables financières pour les entreprises. Les coefficients estimés ont ensuite été utilisés pour calculer le risque de fermeture prévu en fonction des caractéristiques antérieures de chaque entreprise. Les estimations au niveau de l’entreprise du risque de fermeture prévu sont à la base des graphiques 3 et 4Note .

Conclusion

La pandémie de COVID-19 a eu de vastes répercussions sur l’économie De nombreuses entreprises ont dû réduire considérablement leurs activités et d’autres ont dû fermer leurs portes. Les entreprises qui ont fermé au début de la pandémie, en mars et en avril, étaient plus susceptibles de présenter un risque de fermeture plus élevé que celles qui ont fermé en septembre. Les analyses à venir permettront de déterminer si les entreprises plus fortes, à la lumière des caractéristiques financières prépandémiques, représenteront une part croissante des fermetures d’entreprises au cours des prochains mois. L’analyse sera également élargie pour examiner la relation entre le risque de fermeture prévu d’une entreprise et son recours aux programmes de soutien du gouvernement dans le cadre du Plan d’intervention économique du gouvernement du Canada.

Bibliographie

Fortier-Labonté, A. 2021. Les répercussions de la pandémie sur la solvabilité des entreprises, troisième trimestre de 2020. StatCan et la COVID-19 : Des données aux connaissances, pour bâtir un Canada meilleur. Produit no 45280001 au catalogue de Statistique Canada. Ottawa : Statistique Canada.

Lafrance-Cooke, A. 2021. Variation de l’emploi en fonction des entreprises au cours de la pandémie de COVID-19 : nouvelles perspectives sur la série expérimentale de données mensuelles sur les ouvertures et les fermetures d’entreprises. Rapports économiques et sociaux, vol. 1, no 3. Produit no 36-28-0001 au catalogue de Statistique Canada. Ottawa : Statistique Canada.

Lafrance-Cooke, A., R. Macdonald et M. Willox. 2020. Données mensuelles sur les ouvertures et fermetures d’entreprises : séries expérimentales pour le Canada, les provinces et territoires et les régions métropolitaines de recensement. Aperçus économiques, no 116. Produit no 11-626-X au catalogue de Statistique Canada. Ottawa : Statistique Canada. Disponible au lien suivant : https://www150.statcan.gc.ca/n1/pub/11-626-x/11-626-x2020014-fra.htm.

- Date de modification :