Bulletin d'analyse : régions rurales et petites villes du Canada

Les perspectives des entreprises rurales, deuxième trimestre de 2023

par Jacqueline Ha

Passer au texte

Début du texte

En avril 2023, l’Indice des prix à la consommation a affiché une croissance de 4,4 % d’une année à l’autreNote et est ainsi demeuré supérieur à la cible de maîtrise de l’inflation de 2,0 % fixée par la Banque du CanadaNote . En revanche, les prix des produits fabriqués au Canada ont diminué de 3,5 % à partir d’avril 2022 et les prix des matières brutes achetées par les fabricants menant leurs activités au Canada ont diminué de 10,8 % au cours de cette même périodeNote . La croissance des salaires horaires est demeurée élevée, en hausse de 5,2 % d’une année à l’autreNote . Dans les régions rurales et les petites villes (RRPV)Note , le nombre d’emplois (données non désaisonnalisées) a augmenté de 29 300 (+1,2 %) en avril par rapport au mois précédent, alors que le taux de chômage est demeuré stable et s’est chiffré à 6,1 % au cours de cette périodeNote .

Dans de telles conditions, les entreprises dans les RRPV s’attendaient à être confrontées à divers obstacles à court termeNote en ce qui a trait à l’inflation élevée, aux coûts et aux chaînes d’approvisionnement selon les résultats de l’Enquête canadienne sur la situation des entreprises (ECSE). L’ECSE fournit des renseignements détaillés sur les perceptions des entreprisesNote quant à l’environnement dans lequel elles mènent actuellement leurs activités ainsi que sur leurs attentes pour l’avenir. Cette analyse porte une attention toute particulière aux entreprises dans les RRPV en se fondant sur les résultats de l’ECSE du deuxième trimestre de 2023, menée du 3 avril au 8 mai 2023.

Comparativement au trimestre précédent, les pressions subies par les entreprises dans les RRPV se sont relâchées, dans une certaine mesure, au cours du deuxième trimestre de 2023. Plus des trois quarts (75,9 %) des entreprises dans les RRPV étaient assez ou très optimistes à l’égard de leurs perspectives, en hausse de 5,6 points de pourcentage depuis le premier trimestre de 2023.

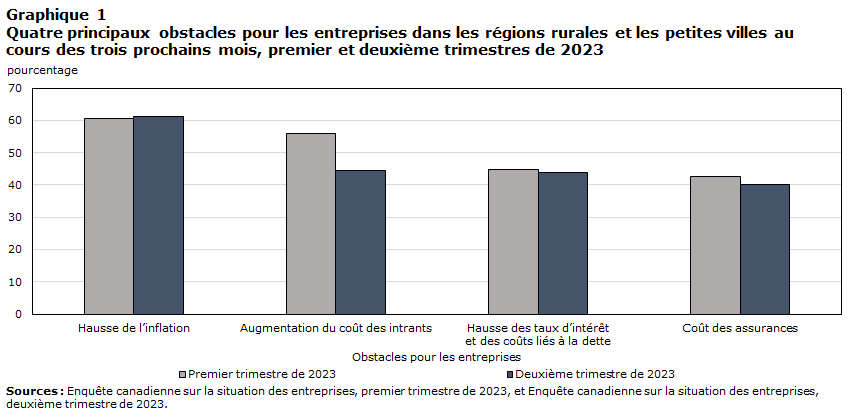

L’obstacle à court terme le plus fréquemment attendu selon les entreprises dans les RRPV continue d’être la hausse de l’inflation (61,3 %), suivie de l’augmentation du coût des intrants (p. ex. main-d’œuvre, capital, énergie et matières brutes) (44,6 %), de la hausse des taux d’intérêt et des coûts liés aux dettes (44,0 %) et du coût des assurances (40,3 %). Près de 3 entreprises dans les RRPV sur 10 (29,7 %) prévoyait hausser ses prix au cours des trois prochains mois; cependant la proportion des entreprises qui s’attendaient à procéder ainsi a diminué de 6,4 points de pourcentage comparativement au premier trimestre de 2023.

Parmi les entreprises dans les RRPV qui prévoyaient des difficultés à l’égard des chaînes d’approvisionnement ou des niveaux de stocks, plus d’un quart (27,8 %) de ces entreprises ont déclaré que leurs difficultés liées aux chaînes d’approvisionnement se sont empirées au cours des trois derniers mois, en baisse de 12,4 points de pourcentage par rapport au premier trimestre de 2023. Près des deux tiers (65,4 %) des entreprises dans les RRPV s’attendaient à ce que les difficultés liées aux chaînes d’approvisionnement demeurent les mêmes au cours des trois prochains mois, alors qu’un peu moins d’un cinquième (18,6 %) des entreprises dans les RRPV prévoyaient des améliorations au cours de cette période.

Lors du deuxième trimestre de 2023, la majorité des entreprises dans les RRPV (92,3 %) et des entreprises urbaines (88,4 %) ont déclaré n’avoir pas exporté ou vendu des biens ou services à des marchés à l’extérieur du Canada au cours de la dernière année. Toutefois, un petit pourcentage d’entreprises dans les RRPV et d’entreprises urbaines ont exporté des biens et services vers divers marchés internationaux, y compris les États-Unis, l’Europe ou le Royaume-Uni, et la Chine.

Les entreprises dans les régions rurales et les petites villes continuent de prévoir des obstacles liés à la hausse de l’inflation et des coûts

Au cours du deuxième trimestre de 2023, l’inflation à la hausse a continué d’être l’obstacle à court terme le plus fréquemment attendu pour les entreprises dans les RRPV (61,3 %), demeurant relativement stable par rapport au trimestre précédent (60,7 %). L’inflation à la hausse était aussi l’obstacle le plus fréquemment attendu par les entreprises urbaines, mais elle a enregistré un déclin pour passer de 57,6 % (premier trimestre de 2023) à 54,9 % (deuxième trimestre de 2023).

Les entreprises dans les RRPV dans le secteur d’agriculture, de foresterie, de pêche et de chasse (73,1 %) étaient les plus susceptibles de prévoir que la hausse d’inflation sera un obstacle au cours des trois prochains mois, en hausse de 5,3 points de pourcentage par rapport au trimestre précédent. Pour les entreprises urbaines, celles qui œuvrent dans le secteur des services d’hébergement et de restauration (69,0 %) étaient les plus susceptibles de s’attendre à ce que l’inflation à la hausse soit un obstacle, en hausse de 2,5 points de pourcentage par rapport au premier trimestre de 2023. En revanche, une proportion semblable d’entreprises dans les RRPV (31,1 %) et d’entreprises urbaines (30,5 %) dans le secteur de la finance et des assurances étaient les moins susceptibles de prévoir que l’inflation à la hausse serait un obstacle à court terme.

Tableau de données du graphique 1

| Obstacles pour les entreprises | Hausse de l’inflation | Augmentation du coût des intrants | Hausse des taux d’intérêt et des coûts liés à la dette | Coût des assurances |

|---|---|---|---|---|

| pourcentage | ||||

| Premier trimestre de 2023 | 60,7 | 56,0 | 44,8 | 42,7 |

| Deuxième trimestre de 2023 | 61,3 | 44,6 | 44,0 | 40,3 |

| Sources : Enquête canadienne sur la situation des entreprises, premier trimestre de 2023, et Enquête canadienne sur la situation des entreprises, deuxième trimestre de 2023. | ||||

Le coût à la hausse des intrants était le deuxième obstacle en importance signalé, cité par 44,6 % des entreprises dans les RRPV, en baisse de 11,4 points de pourcentage depuis le premier trimestre 2023. Même si 39,4 % des entreprises urbaines avaient aussi des préoccupations émanant de la hausse des coûts des intrants, ces entreprises étaient moins susceptibles de s’attendre à ce que ceci soit un obstacle comparativement aux entreprises dans les RRPV.

Le prochain obstacle le plus fréquemment signalé par les entreprises dans les RRPV était les taux d’intérêt à la hausse et les coûts liés à la dette (44,0 %). Cette proportion est demeurée relativement inchangée par rapport au premier trimestre de 2023 (44,8 %). Le prochain obstacle en importance signalé était les coûts liés aux assurances (40,3 %), en baisse de 2,4 points de pourcentage par rapport à ce qui a été déclaré pendant cette même période. Les entreprises urbaines étaient moins susceptibles de prévoir ces deux obstacles comparativement aux entreprises dans les RRPV, à un taux de 37,4 % et de 30,1 %, respectivement. Pour le deuxième trimestre de 2023, les coûts liés aux assurances ont dépassé les coûts liés aux transports et se sont déniché une place dans les quatre principaux obstacles à court terme attendus pour les entreprises dans les RRPV.

Les chaînes d’approvisionnement continuent d’être un défi pour les entreprises dans les régions rurales et les petites villes

Près de 3 entreprises dans les RRPV sur 10 (27,9 %) prévoient des difficultés liées aux chaînes d’approvisionnement au cours des trois prochains mois, bien que cette proportion ait enregistré une baisse de 4,4 points de pourcentage par rapport au trimestre précédent. Parmi les entreprises dans les RRPV qui s’attendent à avoir des difficultés liées aux chaînes d’approvisionnement ou aux niveaux de stocks, plus d’un quart (27,8 %) ont déclaré que les problèmes liés aux chaînes d’approvisionnement s’étaient aggravés au cours des trois derniers mois, en baisse de 12,4 points de pourcentage par rapport au premier trimestre de 2023. Pour les trois prochains mois, près des deux tiers (65,4 %) des entreprises dans les RRPV qui prévoyaient des difficultés liées aux chaînes d’approvisionnement s’attendaient à ce qu’elles demeurent inchangées, alors que près d’un cinquième (18,6 %) prévoyaient des améliorations au cours de cette même période.

Parmi les entreprises dans les RRPV qui prévoyaient des difficultés liées aux chaînes d’approvisionnement ou aux niveaux de stocks, les trois principaux facteurs cités pour avoir contribué à l'aggravation des difficultés liées aux chaînes d’approvisionnement dans le deuxième trimestre de 2023 étaient les déficits d’approvisionnement menant à moins d’intrants, de produits ou de fournitures (78,3 %), la hausse des prix des intrants, des produits ou des fournitures (70,2 %), et les retards de livraison pour les intrants, les produits ou les fournitures (63,6 %). En revanche, le premier trimestre de 2023 a enregistré une augmentation des prix (84,4 %) ayant préséance, suivie des retards de livraison (77,0 %) et des déficits d’approvisionnement (69,8 %) des intrants, des produits ou des fournitures. Pour composer avec les difficultés liées aux chaînes d’approvisionnement pendant les 12 prochains mois, les entreprises dans les RRPV prévoient travailler en partenariat avec les nouveaux fournisseurs (37,8 %), travailler avec des fournisseurs pour améliorer les délais de livraison (33,1 %) et trouver d’autres produits de rechange (28,2 %).

Tableau de données du graphique 2

| Difficultés éprouvées par les entreprises à l’égard des chaînes d’approvisionnement | Diminution de la disponibilité des intrants, des produits ou des fournitures en raison des pénuries | Augmentation des prix des intrants, des produits ou des fournitures | Augmentation des retards dans la livraison des intrants, des produits ou des fournitures |

|---|---|---|---|

| pourcentage | |||

| Premier trimestre de 2023 | 69,8 | 84,4 | 77,0 |

| Deuxième trimestre de 2023 | 78,3 | 70,2 | 63,6 |

| Sources : Enquête canadienne sur la situation des entreprises, premier trimestre de 2023, et Enquête canadienne sur la situation des entreprises, deuxième trimestre de 2023. | |||

La majorité des entreprises dans les régions rurales et les petites villes ont été exploitées sur le marché canadien au cours des 12 derniers mois

Lors du deuxième trimestre de 2023, la majorité des entreprises dans les RRPV (92,3 %) et des entreprises urbaines (88,4 %) ont déclaré n’avoir pas exporté ou vendu leurs biens ou services sur des marchés à l’extérieur du Canada au cours des 12 derniers mois. Toutefois, une petite partie des entreprises dans les RRPV et des entreprises urbaines ont œuvré dans des marchés internationaux au cours de la dernière année.

Pour 6,6 % des entreprises dans les RRPV, leurs biens ou services ont été exportés vers des marchés aux États-Unis. Parmi ces entreprises dans les RRPV, plus de la moitié (54,7 %) ont déclaré que la qualité de leurs produits ou services était leur force concurrentielle la plus importante pour l’exportation vers ce marché, tandis que près d’un cinquième (17,3 %) des entreprises ont déclaré que la valeur du dollar canadien était leur force concurrentielle la plus importante. D’autres forces concurrentielles incluent les avantages en matière de frais (7,3 %) et la qualité de la main-d’œuvre canadienne (6,8 %). Un peu plus de 1 entreprise urbaine sur 10 (10,5 %) a fait des exportations vers des marchés américains, avec près d’un tiers (31,6 %) de ces entreprises indiquant que la qualité de leurs produits ou services était leur plus grande force concurrentielle, suivie de la valeur du dollar canadien (21,0 %), des avantages en matière de frais (16,5 %), et de l’innovation ou de la propriété intellectuelle phare dans le marché (12,3 %). Les entreprises dans les RRPV (41,5 %) étaient moins susceptibles que les entreprises urbaines (59,4 %) de signaler des entreprises américaines comme étant leurs principaux concurrents pour leurs produits lorsqu’elles font l’exploitation vers des marchés aux États-Unis.

Tableau de données du graphique 3

| Forces concurrentielles pour les entreprises | Qualité des produits ou services | Valeur du dollar canadien | Avantage en matière de frais | Qualité de la main-d’œuvre canadienne |

|---|---|---|---|---|

| pourcentage | ||||

| Entreprises dans les régions rurales et les petites villes | 54,7 | 17,3 | 7,3 | 6,8 |

| Entreprises urbaines | 31,6 | 21,0 | 16,5 | 2,7 |

|

Notes : Les chiffres relatifs aux entreprises urbaines ne sont fournis qu’aux fins de comparaison. Les quatre principales forces concurrentielles de ces entreprises ne sont pas les mêmes que celles des entreprises dans les régions rurales et les petites villes. Source : Enquête canadienne sur la situation des entreprises, deuxième trimestre de 2023. |

||||

Une plus petite proportion (2,7 %) d’entreprises dans les RRPV ont exporté leurs biens ou services vers des marchés en Europe ou au Royaume-Uni au cours des 12 derniers mois. Une proportion semblable d’entreprises urbaines (2,9 %) ont fait de même. Les entreprises dans les RRPV (2,1 %) étaient moins susceptibles que les entreprises urbaines (27,0 %) de signaler que l’innovation ou la propriété intellectuelle phare dans le marché était une force concurrentielle importante pour leurs activités lorsqu’elles font des exportations vers ce marché. Le pourcentage d’entreprises dans les RRPV (0,7 %) qui ont fait des exportations vers la Chine au cours de la dernière année était comparable à celui enregistré pour les entreprises urbaines (1,1 %).

Les attentes des entreprises dans les régions rurales et les petites villes à l’égard des ventes et de la demande de leurs biens et services sont à la hausse par rapport au trimestre précédent

Pour la plupart des entreprises dans les RRPV, on s’attend à ce que les ventes (60,2 %) et la demande (62,8 %) de leurs biens et produits demeurent stables à court terme. Un peu moins d’un quart (23,7 %) des entreprises dans les RRPV prévoyaient une augmentation des ventes de leurs biens et services, en hausse de 5,9 points de pourcentage par rapport au premier trimestre de 2023. De même, 28,2 % des entreprises dans les RRPV prévoyaient une augmentation de la demande de leurs biens et services, en hausse de 10,1 points de pourcentage pour cette même période.

Plus de la moitié (53,9 %) des entreprises dans les RRPV prévoyaient une hausse de leurs frais d’exploitation au cours des trois prochains mois. Près de 3 entreprises sur 10 (entreprises dans les RRPV : 29,6 %; entreprises urbaines : 28,6 %) se disent préoccupées par le fait que leur rentabilité diminuerait au cours de cette même période. Toutefois, pour les entreprises dans les RRPV et les entreprises urbaines, de telles préoccupations ont reculé de 3,1 et 6,4 points de pourcentage, respectivement, comparativement au premier trimestre de 2023. Entre-temps, plus de la moitié des entreprises dans les RRPV (52,2 %) et des entreprises urbaines (54,1 %) prévoyaient que leur rentabilité demeurerait stable à court terme.

Près de 3 entreprises dans les RRPV sur 10 (29,7 %) prévoyaient hausser leurs prix au cours des trois prochains mois; une part semblable d’entreprises urbaines (28,0 %) prévoyaient faire de même. Par contre, ces proportions représentent un déclin de 6,4 et de 4,2 points de pourcentage, respectivement, comparativement au trimestre précédent. La majorité (60,1 %) des entreprises dans les RRPV s’attendaient à ce que les prix de leurs biens et services demeurent relativement inchangés dans les trois prochains mois.

Près des quatre cinquièmes (79,2 %) des entreprises dans les RRPV prévoyaient que le nombre d’employés demeurerait relativement le même pendant les trois prochains mois. Une proportion semblable d’entreprises urbaines (78,0 %) prévoyaient la même chose. Ces données ont été juxtaposées avec 47,3 % d’entreprises dans les RRPV et 54,1 % d’entreprises urbaines qui s’attendaient à ce que les postes vacants demeurent relativement inchangés pendant cette même période. Une plus petite part (7,1 %) des entreprises dans les RRPV avait prévu une hausse liée aux postes vacants, tandis qu’une encore plus petite part (4,9 %) avait prévu un déclin.

Un peu plus de la moitié (50,7 %) des entreprises dans les RRPV prévoyaient augmenter les salaires offerts aux employés existants au cours de la prochaine année, et plus d’un quart (26,3 %) avaient l’intention d’encourager leurs employés à suivre une formation en cours d’emploi. On s’attendait à ce que les dépenses de formation augmentent pour 14,5 % des entreprises dans les RRPV au cours des trois prochains mois, alors qu’une plus petite proportion d’entreprises (3,7 %) prévoyaient une hausse des dépenses en recherche et développement.

La plupart des entreprises dans les régions rurales et les petites villes n’ont pas l’intention de s’endetter davantage

La plupart des entreprises dans les RRPV (82,8 %) ont déclaré avoir les liquidités requises pour mener leurs activités pendant le deuxième trimestre de 2023, en hausse de 2,5 points de pourcentage depuis le trimestre précédent. Une plus petite part (6,1 %) d’entreprises dans les RRPV n’avaient pas les liquidités requises pour mener leurs activités, bien que cette proportion ait enregistré une baisse de 2,7 points de pourcentage depuis le premier trimestre de 2023.

Tableau de données du graphique 4

| Raisons pour lesquelles les entreprises ne s’endettent pas davantage | Taux d’intérêt défavorables | Flux de trésorerie | Manque de confiance ou incertitude à l’égard de ventes futures |

|---|---|---|---|

| pourcentage | |||

| Premier trimestre de 2023 | 52,9 | 29,7 | 36,1 |

| Deuxième trimestre de 2023 | 49,3 | 44,4 | 27,8 |

| Sources : Enquête canadienne sur la situation des entreprises, premier trimestre de 2023, et Enquête canadienne sur la situation des entreprises, deuxième trimestre de 2023. | |||

Pendant le deuxième trimestre de 2023, 78,1 % des entreprises dans les RRPV n’ont pas prévu de s’endetter davantage au cours des trois prochains mois; cette proportion a augmenté de 2,8 points de pourcentage par rapport au trimestre précédent. Parmi ces entreprises, plus d’un cinquième (21,8 %) n’avaient pas la capacité de s’endetter davantage; cependant, cette proportion a baissé de 4,5 points de pourcentage par rapport au premier trimestre de 2023. Les principales raisons citées par ces entreprises pour leur incapacité de s’endetter davantage incluaient les taux d’intérêt défavorables (49,3 %), le flux de trésorerie (44,4 %) et le manque de confiance ou l’incertitude à l’égard des ventes futures (27,8 %).

Les perspectives pour les entreprises dans les régions rurales ou les petites villes se sont améliorées par rapport au trimestre précédent

Pendant le deuxième trimestre de 2023, plus des trois quarts (75,9 %) des entreprises dans les RRPV étaient assez ou très optimistes à l’égard de leurs perspectives sur 12 mois, en hausse de 5,6 points de pourcentage par rapport au trimestre précédent.

Les entreprises dans les RRPV dans le secteur de la construction (85,9 %; +24,7 points de pourcentage), le secteur des autres services (sauf les administrations publiques) (85,4 %; +15,1 points de pourcentage) et le secteur du commerce de détail (82,9 %; +9,8 points de pourcentage) figuraient parmi les entreprises les plus susceptibles d’être assez ou très optimistes au sujet de leurs perspectives. Dans diverses mesures, chacune de ces industries a enregistré une hausse par rapport au premier trimestre de 2023.

En revanche, les industries dans lesquelles les entreprises dans les RRPV étaient les moins susceptibles d’être assez ou très optimistes à l’égard de leurs perspectives étaient le secteur d’extraction minière, d’exploitation en carrière, et d’extraction de pétrole et de gaz (46,7 %), le secteur du transport et de l’entreposage (61,6 %) et le secteur des services d’hébergement et de restauration (66,8 %).

Méthodologie

L’Enquête canadienne sur la situation des entreprises repose sur un échantillon aléatoire stratifié d’établissements commerciaux comptant des employés. Les données sont disponibles à l’échelle nationale, provinciale et territoriale, selon le secteur d’activité, la taille de l’effectif, le type d’entreprise et le propriétaire majoritaire. L’estimation des proportions se fait à l’aide de poids calibrés afin de calculer les totaux de population dans les domaines d’intérêt. Le plus récent cycle de cette enquête a été mené du 3 avril au 8 mai 2023. La taille totale de l’échantillon pour ce cycle de l’enquête est de 30 554 et les résultats sont fondés sur les réponses d’un total de 15 401 entreprises ou organismes.

Bibliographie

Statistique Canada. 2023a. Les perspectives des entreprises rurales, deuxième trimestre de 2023.

Statistique Canada. 2023b. Les perspectives des entreprises rurales, premier trimestre de 2023.

- Date de modification :