Les nouveautés en matière de comptes économiques canadiens

Un aperçu des révisions apportées aux comptes financiers et du patrimoine, 1990 à 2020

Contexte

Des révisions statistiques sont effectuées régulièrement dans le Système canadien des comptes macroéconomiques (SCCM) afin d’y intégrer les renseignements disponibles les plus récents. En général, ces révisions se limitent aux mois ou aux trimestres d’une année de référence donnée ou, sur une base annuelle, aux deux ou trois années précédentes.

Périodiquement, on procède à des révisions exhaustives, qui dépassent généralement la portée des révisions régulières, afin d’améliorer les méthodes d’estimation et d’intégrer des sources de données améliorées et de nouveaux concepts.

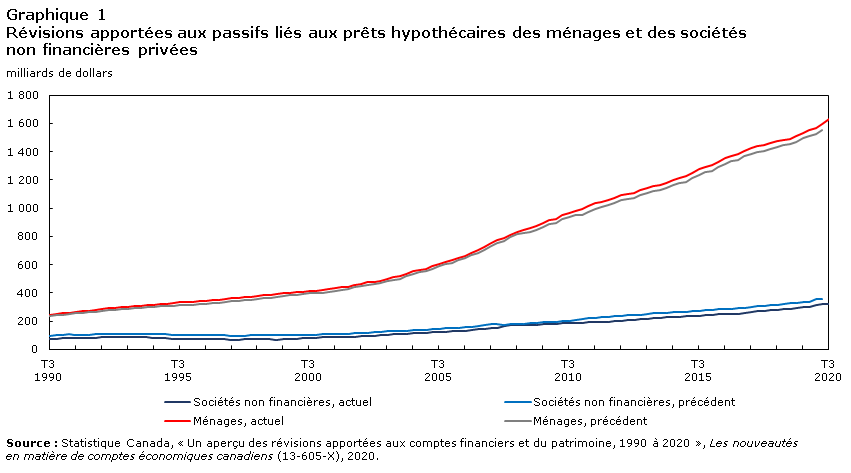

Un certain nombre de révisions exhaustives ont été intégrées dans la diffusion des données du troisième trimestre de 2020 des comptes financiers et du patrimoine (CFP), lesquels comprennent les comptes des flux financiers (CFF), le compte des autres changements d’actifs (CACA) et les comptes du bilan national (CBN), et représentent un ensemble de comptes intégrés dans le SCCM. Les données ont été révisées rétroactivement jusqu’à 1990 pour certains instruments et secteurs.

Parmi les révisions principales mises en œuvre avec la diffusion des CFF du troisième trimestre de 2020, plusieurs sont liées à la diffusion inaugurale du programme des agrégats mensuels du crédit (AMC).

Le programme des AMC décompose une portion des CBN (les stocks) dans l’espace mensuel, offrant ainsi des détails sur les prêts accordés aux ménages et aux sociétés non financières pour tout un éventail d’instruments de crédit incluant les prêts hypothécaires, les prêts non hypothécaires et les titres d’emprunt et de capitaux propres.

Afin d’assurer la cohérence entre les deux programmes, plusieurs changements ont été intégrés dans les CBN. Un instrument ayant une granularité additionnelle pour les prêts hypothécaires, qui offre des détails sur les dettes associées aux propriétés résidentielles par rapport aux propriétés non résidentielles, a été introduit, conjointement avec l’inclusion des prêts hypothécaires dans un cadre « de qui à qui ».

Enfin, il y a eu de nombreuses révisions statistiques découlant de mises à jour apportées à des concepts et à des méthodologies spécifiques. Ensemble, ces mises à jour font correspondre davantage les CFP aux lignes directrices internationales concernant la compilation des comptes nationaux comme dans le Système des comptes nationaux de 2008 (SCN 2008).

Révisions apportées aux prêts hypothécaires

Dans la méthodologie concernant la dette hypothécaire des CFP, il a toujours existé une estimation implicite de la valeur des prêts hypothécaires résidentiels et non résidentiels du point de vue à la fois du débiteur (emprunteur) et du créancier (prêteur). Les AMC, en tant que décomposition des CBN, vont fournir explicitement ces renseignements hypothécaires et incorporer des informations sur le montant des prêts consentis par chaque secteur créancier aux ménages et aux sociétés non financières. Pour assurer la cohérence entre chaque programme, les estimations des prêts hypothécaires des CFP ont été revues dans le but d'identifier et d'incorporer les informations de contrepartie au niveau des prêts hypothécaires résidentiels et non résidentiels.

Tableau de données du graphique 1

| Sociétés non financières, actuel | Sociétés non financières, précédent | Ménages, actuel | Ménages, précédent | ||

|---|---|---|---|---|---|

| milliards de dollars | |||||

| 1990 | T1 | 70,53 | 92,47 | 233,98 | 226,52 |

| 1990 | T2 | 73,12 | 95,29 | 241,69 | 234,20 |

| 1990 | T3 | 75,16 | 97,79 | 245,99 | 236,93 |

| 1990 | T4 | 75,92 | 99,29 | 251,18 | 240,52 |

| 1991 | T1 | 76,96 | 100,04 | 254,43 | 242,79 |

| 1991 | T2 | 81,91 | 104,99 | 259,65 | 247,50 |

| 1991 | T3 | 81,50 | 104,67 | 266,85 | 254,45 |

| 1991 | T4 | 81,44 | 104,46 | 271,77 | 258,01 |

| 1992 | T1 | 82,16 | 104,37 | 272,94 | 260,90 |

| 1992 | T2 | 83,36 | 105,27 | 279,68 | 266,74 |

| 1992 | T3 | 84,12 | 105,81 | 284,59 | 270,54 |

| 1992 | T4 | 86,45 | 107,63 | 290,46 | 278,07 |

| 1993 | T1 | 86,16 | 108,29 | 292,03 | 278,12 |

| 1993 | T2 | 86,24 | 109,35 | 300,25 | 285,33 |

| 1993 | T3 | 86,72 | 110,04 | 303,00 | 287,75 |

| 1993 | T4 | 86,09 | 109,40 | 306,17 | 289,62 |

| 1994 | T1 | 84,10 | 109,23 | 308,54 | 291,70 |

| 1994 | T2 | 84,37 | 110,15 | 311,87 | 296,62 |

| 1994 | T3 | 81,38 | 107,63 | 316,99 | 300,26 |

| 1994 | T4 | 79,95 | 106,37 | 321,96 | 305,83 |

| 1995 | T1 | 78,83 | 106,34 | 324,08 | 306,27 |

| 1995 | T2 | 76,45 | 104,32 | 327,50 | 307,81 |

| 1995 | T3 | 75,91 | 104,33 | 333,64 | 313,86 |

| 1995 | T4 | 74,25 | 102,56 | 334,94 | 314,59 |

| 1996 | T1 | 72,82 | 100,43 | 335,31 | 315,74 |

| 1996 | T2 | 72,36 | 100,67 | 340,09 | 319,85 |

| 1996 | T3 | 72,09 | 100,66 | 344,10 | 322,99 |

| 1996 | T4 | 72,28 | 100,82 | 349,17 | 326,82 |

| 1997 | T1 | 70,57 | 99,34 | 351,53 | 329,43 |

| 1997 | T2 | 69,82 | 99,12 | 356,13 | 333,15 |

| 1997 | T3 | 69,15 | 95,36 | 360,90 | 340,96 |

| 1997 | T4 | 68,71 | 95,54 | 363,98 | 343,91 |

| 1998 | T1 | 69,66 | 95,48 | 368,02 | 348,48 |

| 1998 | T2 | 70,50 | 99,44 | 373,76 | 351,30 |

| 1998 | T3 | 70,66 | 98,95 | 379,95 | 358,46 |

| 1998 | T4 | 71,04 | 99,53 | 386,72 | 364,04 |

| 1999 | T1 | 70,79 | 99,63 | 385,87 | 366,28 |

| 1999 | T2 | 68,67 | 99,45 | 393,01 | 373,24 |

| 1999 | T3 | 70,11 | 99,42 | 396,48 | 379,23 |

| 1999 | T4 | 70,86 | 100,77 | 399,62 | 382,92 |

| 2000 | T1 | 75,45 | 99,18 | 404,46 | 386,82 |

| 2000 | T2 | 77,83 | 99,97 | 408,97 | 393,08 |

| 2000 | T3 | 79,07 | 101,14 | 413,06 | 396,93 |

| 2000 | T4 | 80,43 | 102,09 | 415,73 | 399,73 |

| 2001 | T1 | 83,89 | 106,01 | 417,67 | 400,88 |

| 2001 | T2 | 85,69 | 108,75 | 424,58 | 407,76 |

| 2001 | T3 | 85,64 | 109,24 | 432,28 | 414,52 |

| 2001 | T4 | 86,83 | 110,63 | 439,72 | 421,13 |

| 2002 | T1 | 87,56 | 110,13 | 444,46 | 427,91 |

| 2002 | T2 | 90,16 | 113,62 | 457,71 | 440,39 |

| 2002 | T3 | 92,68 | 115,91 | 465,65 | 448,07 |

| 2002 | T4 | 95,05 | 119,10 | 473,97 | 455,88 |

| 2003 | T1 | 96,42 | 120,04 | 478,69 | 461,37 |

| 2003 | T2 | 98,65 | 122,17 | 486,47 | 468,20 |

| 2003 | T3 | 102,21 | 126,31 | 500,55 | 481,99 |

| 2003 | T4 | 105,84 | 128,40 | 511,12 | 493,23 |

| 2004 | T1 | 106,96 | 130,15 | 518,85 | 499,64 |

| 2004 | T2 | 109,66 | 132,29 | 536,65 | 519,23 |

| 2004 | T3 | 112,57 | 135,27 | 552,10 | 533,75 |

| 2004 | T4 | 113,96 | 137,48 | 565,02 | 546,01 |

| 2005 | T1 | 116,23 | 139,20 | 570,93 | 552,61 |

| 2005 | T2 | 119,18 | 141,58 | 587,98 | 569,72 |

| 2005 | T3 | 123,52 | 145,69 | 606,61 | 587,83 |

| 2005 | T4 | 125,29 | 148,52 | 620,73 | 602,50 |

| 2006 | T1 | 127,08 | 149,71 | 631,04 | 614,04 |

| 2006 | T2 | 130,35 | 152,40 | 646,28 | 630,37 |

| 2006 | T3 | 132,74 | 155,20 | 663,66 | 647,22 |

| 2006 | T4 | 136,28 | 158,90 | 683,74 | 667,10 |

| 2007 | T1 | 143,44 | 168,08 | 700,82 | 680,63 |

| 2007 | T2 | 146,53 | 172,87 | 727,61 | 705,90 |

| 2007 | T3 | 150,36 | 176,79 | 754,27 | 732,40 |

| 2007 | T4 | 153,60 | 180,10 | 776,67 | 753,51 |

| 2008 | T1 | 164,66 | 175,12 | 786,20 | 768,35 |

| 2008 | T2 | 169,49 | 177,72 | 809,50 | 792,81 |

| 2008 | T3 | 171,85 | 180,17 | 831,46 | 813,59 |

| 2008 | T4 | 173,63 | 181,11 | 846,00 | 826,79 |

| 2009 | T1 | 174,09 | 187,11 | 855,81 | 829,06 |

| 2009 | T2 | 175,44 | 188,71 | 874,61 | 847,74 |

| 2009 | T3 | 177,18 | 190,87 | 895,01 | 867,09 |

| 2009 | T4 | 178,88 | 192,79 | 912,68 | 884,36 |

| 2010 | T1 | 181,01 | 194,12 | 922,85 | 896,02 |

| 2010 | T2 | 184,41 | 198,60 | 950,37 | 923,03 |

| 2010 | T3 | 186,24 | 200,97 | 965,94 | 937,77 |

| 2010 | T4 | 188,85 | 204,30 | 981,29 | 952,66 |

| 2011 | T1 | 189,19 | 217,81 | 990,92 | 951,34 |

| 2011 | T2 | 190,07 | 220,66 | 1 015,62 | 975,54 |

| 2011 | T3 | 192,11 | 224,09 | 1 037,22 | 996,16 |

| 2011 | T4 | 194,41 | 227,09 | 1 046,60 | 1 011,17 |

| 2012 | T1 | 196,07 | 231,54 | 1 057,18 | 1 020,06 |

| 2012 | T2 | 199,88 | 235,73 | 1 074,38 | 1 037,24 |

| 2012 | T3 | 201,88 | 236,87 | 1 090,98 | 1 055,25 |

| 2012 | T4 | 205,48 | 240,47 | 1 101,94 | 1 065,93 |

| 2013 | T1 | 210,93 | 240,52 | 1 106,85 | 1 074,06 |

| 2013 | T2 | 214,06 | 245,29 | 1 125,89 | 1 092,63 |

| 2013 | T3 | 218,11 | 250,09 | 1 143,77 | 1 110,42 |

| 2013 | T4 | 223,00 | 255,59 | 1 154,12 | 1 120,44 |

| 2014 | T1 | 223,44 | 255,76 | 1 161,53 | 1 127,02 |

| 2014 | T2 | 225,86 | 258,00 | 1 179,18 | 1 145,19 |

| 2014 | T3 | 228,28 | 261,35 | 1 200,21 | 1 165,43 |

| 2014 | T4 | 229,88 | 263,18 | 1 213,16 | 1 177,94 |

| 2015 | T1 | 232,84 | 266,12 | 1 224,31 | 1 188,12 |

| 2015 | T2 | 234,58 | 268,42 | 1 247,12 | 1 211,21 |

| 2015 | T3 | 238,85 | 273,47 | 1 273,67 | 1 236,71 |

| 2015 | T4 | 241,98 | 276,98 | 1 292,95 | 1 255,64 |

| 2016 | T1 | 245,02 | 279,35 | 1 302,95 | 1 264,99 |

| 2016 | T2 | 247,66 | 282,31 | 1 328,81 | 1 290,81 |

| 2016 | T3 | 251,48 | 286,97 | 1 354,13 | 1 315,82 |

| 2016 | T4 | 252,48 | 288,71 | 1 369,88 | 1 331,55 |

| 2017 | T1 | 253,50 | 289,34 | 1 380,83 | 1 342,09 |

| 2017 | T2 | 259,19 | 295,15 | 1 404,14 | 1 365,54 |

| 2017 | T3 | 262,19 | 298,33 | 1 423,47 | 1 385,21 |

| 2017 | T4 | 268,90 | 305,60 | 1 437,85 | 1 399,14 |

| 2018 | T1 | 270,96 | 308,99 | 1 445,56 | 1 404,84 |

| 2018 | T2 | 275,32 | 313,22 | 1 457,91 | 1 418,01 |

| 2018 | T3 | 278,52 | 316,89 | 1 473,32 | 1 434,09 |

| 2018 | T4 | 283,75 | 322,19 | 1 483,68 | 1 444,71 |

| 2019 | T1 | 286,52 | 325,42 | 1 491,88 | 1 451,18 |

| 2019 | T2 | 291,58 | 328,97 | 1 510,20 | 1 471,50 |

| 2019 | T3 | 297,16 | 334,17 | 1 532,24 | 1 493,83 |

| 2019 | T4 | 301,64 | 338,26 | 1 549,94 | 1 511,15 |

| 2020 | T1 | 311,96 | 354,23 | 1 568,76 | 1 525,81 |

| 2020 | T2 | 319,40 | 359,29 | 1 598,07 | 1 552,54 |

| 2020 | T3 | 319,63 | Note ...: n'ayant pas lieu de figurer | 1 631,56 | Note ...: n'ayant pas lieu de figurer |

|

... n'ayant pas lieu de figurer Source : Statistique Canada, « Un aperçu des révisions apportées aux comptes financiers et du patrimoine, 1990 à 2020 », Les nouveautés en matière de comptes économiques canadiens (13-605-X), 2020. |

|||||

Classification des hypothèques en fonction du type de propriété

Alors que les prêts hypothécaires selon le type de propriété étaient implicites dans les CFP et utilisés pour élaborer des estimations du total des prêts hypothécaires, une recherche plus approfondie était nécessaire pour examiner les hypothèses et porter attention aux prêteurs dans un éventail de secteurs, y compris les banques à charte, les coopératives de crédit et d'autres sociétés accordant des prêts, comme les sociétés de financement qui accordent des prêts hypothécaires.

Cette recherche a conduit à la reclassification des actifs hypothécaires de certains secteurs, d’actifs résidentiels en actifs non résidentiels et vice versa. Par exemple, certaines sources de données ne fournissaient qu'un total d’actifs hypothécaires pour un secteur donné et, dans certains cas, ils étaient entièrement attribués aux propriétés non résidentielles. Des recherches plus poussées ont indiqué que celles-ci étaient en grande partie liées à des prêts hypothécaires résidentiels assurés. De même, certains secteurs qui avaient auparavant une proportion plus élevée de prêts hypothécaires à l'habitation se sont avérés plus engagés dans les prêts hypothécaires commerciaux. À ce titre, les données sources ont été ajustées en conséquence. En général, les données provenant de sources réglementaires sont plus complètes, ce qui permet une distinction claire entre les types de prêts hypothécaires, tandis que les détails sont moins granulaires pour les autres prêteurs exerçant selon des normes de souscription différentes.

Les définitions générales des propriétés non résidentielles et résidentielles sont présentées dans le tableau 1. Le principe directeur est que les propriétés résidentielles existent pour l'hébergement à long terme des particuliers et sont principalement utilisées comme résidences. Cela comprend les personnes résidant de façon permanente dans une institution comme par exemple un établissement de soins pour bénéficiaires.

Dans la pratique, il existe une certaine incohérence dans la manière dont les prêteurs classent les types de propriétés. Par exemple, les prêts hypothécaires liés à des immeubles résidentiels à logements multiples peuvent être considérés comme des prêts hypothécaires commerciaux dans de nombreux cas, car ils sont accordés à un bailleur qui perçoit un revenu de location lié à la propriété. Dans d'autres cas, les logements institutionnels tels que les maisons de retraite, qui fonctionnent souvent comme une entreprise, peuvent être classés dans les propriétés non résidentielles par les prêteurs. Les propriétés à usage mixte telles que les appartements locatifs avec des unités commerciales attenantes sont idéalement attribuées en fonction de l'utilisation de l'espace au sol; cependant, dans la pratique, il est peu probable que les prêteurs fassent cette distinction. Les logements en copropriété à usage mixte permettent une classification plus précise, car les unités individuelles de logements en copropriété ont des hypothèques distinctes de la partie commerciale. Enfin, le financement de la construction peut dans un premier temps être alloué à des prêts hypothécaires ou non hypothécaires, même si une fois le bien construit, la classification devient plus claire. L'incidence de ces autres classifications est potentiellement atténuée par l'absence de prêts importants dans ces cas, le recours à d'autres arrangements de financement ou la nature temporaire de l'écart en raison de l’échéance.

| Non résidentiel | Résidentiel |

|---|---|

| Cela inclut les hypothèques liées au secteur immobilier commercial comme les immeubles à bureaux, les centres commerciaux et les emplacements de commerce de détail, les immeubles industriels comme les entrepôts et les autres propriétés commerciales incluant les bureaux de professionnels et les hôtels. Les hôpitaux et les écoles sont également inclus de même que les terrains commerciaux. | Cela inclut les logements unifamiliaux ou les logements multiples, y compris les maisons individuelles et les maisons jumelées, les maisons de ville, les logements en copropriété, les chalets, les immeubles d'appartements de quelques logements ou de plusieurs logements, ainsi que les maisons de retraite et autres logements institutionnels. Sont également inclus les chantiers de construction associés à ces logements. |

| Source : Statistique Canada, « Un aperçu des révisions apportées aux comptes financiers et du patrimoine, 1990 à 2020 », Les nouveautés en matière de comptes économiques canadiens (13-605-X), 2020. | |

Enfin, dans les CFP, les marges de crédit hypothécaires sont classées comme des prêts non hypothécaires alors que certaines institutions financières les regrouperont avec les hypothèques à des fins de déclaration externe. Les détails supplémentaires fournis dans le Relevé trimestriel des états financiers ont permis de supprimer les marges de crédit hypothécaires qui étaient auparavant intégrés dans les actifs hypothécaires.

Contreparties : prêteurs hypothécaires et emprunteurs

Une fois que tous les actifs hypothécaires ont été classés avec précision selon le type de propriété, l'étape suivante a consisté à déterminer qui prêtait à qui dans le cadre « de qui à qui » des CFP. Cette approche identifie explicitement l'interdépendance financière de tous les secteurs de l'économie en liant les actifs et les passifs financiers avec leurs contreparties correspondantes (par exemple, la situation dans laquelle un débiteur emprunte des fonds à un créancier représente les deux côtés d'un accord de prêt contractuel).

Les ménages ne sont pas limités à la dette hypothécaire résidentielle puisque les CFP comprennent des entreprises non constituées en société dans le secteur des ménages et, par conséquent, une partie correspondante des prêts hypothécaires non résidentiels. Ces mêmes entreprises peuvent également être des bailleurs non constitués en société qui perçoivent des revenus de location de propriétés résidentielles. Parallèlement, les sociétés non financières peuvent détenir des prêts hypothécaires résidentiels car les sociétés et les promoteurs immobiliers peuvent être engagés dans la construction résidentielle ou posséder des unités résidentielles en tant que bailleurs.

Dans certains cas, des hypothèses ont été formulées lorsque les institutions financières étaient connues pour détenir des titres hypothécaires en vertu de la Loi nationale sur l’habitation. Ces prêts hypothécaires sont généralement associés à des achats par les ménages de propriétés résidentielles, fournissant des détails sur la contrepartie emprunteur.

Les données sur les institutions de dépôt sous réglementation fédérale recueillies par la Banque du Canada, le Bureau du surintendant des institutions financières (BSIF) et Statistique Canada ont constitué une source clé pour déterminer la contrepartie. Les déclarations bancaires réglementaires administrées par ces organisations contiennent des informations spécifiques aux prêts hypothécaires résidentiels et non résidentiels accordés aux particuliers ou aux sociétés. Étant donné que les banques à charte représentent la majorité des prêts hypothécaires au Canada, de petits changements dans ces distributions ont un effet démesuré sur la classification et, par conséquent, sur la dette hypothécaire du secteur des ménages et des sociétés non financières. Dans l'ensemble, une proportion plus élevée d'hypothèques résidentielles classées parmi les ménages a entraîné une hausse de la dette hypothécaire des ménages et une baisse correspondante de la dette hypothécaire des sociétés non financières privées. Une image complète des prêts hypothécaires accordés par les ménages, une composante des prêts dans le secteur des ménages, n'est actuellement pas possible en raison des limites des données.

Autres révisions statistiques, conceptuelles et méthodologiques

Rapprochement et intégration de titres — actions

Statistique Canada produit des statistiques sur les titres financiers dans le cadre des programmes mensuels et trimestriels des titres financiers. Cela comprend les titres de créance tels que les obligations, le papier commercial et les actions telles que les actions cotées en bourse. Les AMC comprennent des détails sur l'encours de la dette et des titres de participation des sociétés non financières privées sur une base mensuelle. Pour assurer la correspondance entre les AMC, les CFP et le programme mensuel de statistiques sur les titres financiers, les renseignements de ce dernier ont été intégrés dans les estimations trimestrielles des CFP à la fois en valeur marchande et en valeur nominale. Cela était nécessaire pour faciliter l'analyse comparative entre les CFP et les AMC. Cependant, il existe des différences conciliables entre les CFP et les statistiques sur les titres financiers en raison de différences de classification et de méthodologie propres à chaque programme.

Révisions à d’autres secteurs et instruments

Le tableau 2 résume les autres changements qui ont été intégrés dans certaines séries chronologiques des CFP.

| Révision | Description de la modification |

|---|---|

| Révisions apportées au traitement des réclamations des administrations publiques | Les administrations publiques enregistrent une réclamation pour leurs entreprises publiques respectives afin de quantifier leur participation majoritaire dans ces producteurs marchands. Par le passé, la variation de la valeur des réclamations des administrations publiques résultant d'une variation de la valeur nette d'une entreprise publique était comptabilisée comme un flux ou une opération financière. Cependant, cette valeur est saisie avec plus de précision si on la considère sous l'angle d'une variation de valeur dans les autres changements d'actifs. Par exemple, si une entreprise publique était rentable au cours de la période considérée et que ses bénéfices étaient conservés en espèces, alors la valeur nette de l’entreprise publique et la réclamation correspondante de l'administration publique augmenteraient en raison d'une variation de valeur et non en raison d'une transaction spécifique entre l'administration publique et l'entreprise publique. Par conséquent, ces flux ont été reclassés dans les CFP en réévaluations. |

| Révisions apportées aux prêts bancaires étendus aux sociétés non financières privées | Le traitement des acceptations bancaires a été mis à jour précédemment afin de mieux structurer le rôle des banques en tant qu’intermédiaires, y compris la relation entre les banques et les sociétés non financières en tant que prêteur et emprunteur. Pour les sociétés non financières privées, l’aspect qui concerne les prêts des acceptations bancaires a été élargi pour inclure la portion du secteur bancaire des acceptations personnelles achetées. Cela harmonise le traitement entre les CFP et les AMC ainsi que les informations disponibles à partir des sources d'information trimestrielles et mensuelles sur les banques à charte. |

| Révisions apportées aux autres actifs et passifs incluant l'intégration de renseignements mis à jour sur les contrats de rachat | Les secteurs nationaux s'engagent dans des contrats de rachat, c'est-à-dire des contrats entre deux parties pour utiliser des garanties telles que des titres en échange d'un financement à court terme. Dans le passé, le tableau complet du financement des contrats de rachat entre les secteurs nationaux et les non-résidents n'était pas pleinement reflété. Avec cette révision, des améliorations statistiques ont été apportées pour mieux saisir cette activité. |

| Source : Statistique Canada, « Un aperçu des révisions apportées aux comptes financiers et du patrimoine, 1990 à 2020 », Les nouveautés en matière de comptes économiques canadiens (13-605-X), 2020. | |

Tableau de données du graphique 2

| Sociétés non financières, actuel | Sociétés non financières, précédent | ||

|---|---|---|---|

| milliards de dollars | |||

| 1990 | T1 | 186,27 | 181,09 |

| 1990 | T2 | 189,93 | 184,74 |

| 1990 | T3 | 190,09 | 184,91 |

| 1990 | T4 | 188,40 | 183,24 |

| 1991 | T1 | 188,22 | 183,05 |

| 1991 | T2 | 184,31 | 179,11 |

| 1991 | T3 | 181,67 | 176,49 |

| 1991 | T4 | 183,12 | 177,95 |

| 1992 | T1 | 182,53 | 177,41 |

| 1992 | T2 | 181,72 | 176,65 |

| 1992 | T3 | 180,14 | 175,13 |

| 1992 | T4 | 176,39 | 171,47 |

| 1993 | T1 | 172,59 | 167,78 |

| 1993 | T2 | 172,49 | 167,54 |

| 1993 | T3 | 174,89 | 169,81 |

| 1993 | T4 | 174,96 | 169,72 |

| 1994 | T1 | 175,14 | 169,69 |

| 1994 | T2 | 177,76 | 171,98 |

| 1994 | T3 | 177,45 | 171,41 |

| 1994 | T4 | 182,81 | 176,51 |

| 1995 | T1 | 188,81 | 182,12 |

| 1995 | T2 | 191,25 | 184,33 |

| 1995 | T3 | 189,20 | 182,02 |

| 1995 | T4 | 198,03 | 190,62 |

| 1996 | T1 | 205,18 | 197,71 |

| 1996 | T2 | 199,73 | 193,04 |

| 1996 | T3 | 199,85 | 192,90 |

| 1996 | T4 | 199,12 | 191,98 |

| 1997 | T1 | 209,35 | 201,67 |

| 1997 | T2 | 218,48 | 209,93 |

| 1997 | T3 | 223,09 | 214,26 |

| 1997 | T4 | 225,94 | 216,65 |

| 1998 | T1 | 236,75 | 227,85 |

| 1998 | T2 | 244,40 | 235,02 |

| 1998 | T3 | 245,10 | 235,42 |

| 1998 | T4 | 244,52 | 234,95 |

| 1999 | T1 | 244,65 | 238,63 |

| 1999 | T2 | 239,65 | 233,67 |

| 1999 | T3 | 237,16 | 231,23 |

| 1999 | T4 | 241,40 | 235,50 |

| 2000 | T1 | 258,50 | 252,64 |

| 2000 | T2 | 263,90 | 258,03 |

| 2000 | T3 | 263,39 | 257,52 |

| 2000 | T4 | 261,03 | 255,16 |

| 2001 | T1 | 275,18 | 269,30 |

| 2001 | T2 | 268,29 | 262,33 |

| 2001 | T3 | 270,52 | 264,47 |

| 2001 | T4 | 263,25 | 257,12 |

| 2002 | T1 | 270,94 | 264,72 |

| 2002 | T2 | 266,46 | 260,29 |

| 2002 | T3 | 260,74 | 254,61 |

| 2002 | T4 | 262,28 | 256,20 |

| 2003 | T1 | 246,67 | 240,64 |

| 2003 | T2 | 242,52 | 236,52 |

| 2003 | T3 | 236,65 | 230,68 |

| 2003 | T4 | 230,55 | 224,63 |

| 2004 | T1 | 238,67 | 232,79 |

| 2004 | T2 | 240,37 | 234,47 |

| 2004 | T3 | 234,34 | 228,43 |

| 2004 | T4 | 237,35 | 231,44 |

| 2005 | T1 | 235,08 | 229,15 |

| 2005 | T2 | 241,94 | 235,99 |

| 2005 | T3 | 243,27 | 237,29 |

| 2005 | T4 | 242,56 | 236,55 |

| 2006 | T1 | 254,92 | 248,89 |

| 2006 | T2 | 264,95 | 258,30 |

| 2006 | T3 | 268,45 | 261,18 |

| 2006 | T4 | 273,95 | 266,06 |

| 2007 | T1 | 284,82 | 276,31 |

| 2007 | T2 | 295,40 | 286,90 |

| 2007 | T3 | 309,94 | 301,43 |

| 2007 | T4 | 326,39 | 317,90 |

| 2008 | T1 | 334,13 | 325,64 |

| 2008 | T2 | 326,63 | 318,04 |

| 2008 | T3 | 331,33 | 322,65 |

| 2008 | T4 | 356,18 | 347,43 |

| 2009 | T1 | 356,34 | 345,90 |

| 2009 | T2 | 333,96 | 327,05 |

| 2009 | T3 | 314,98 | 307,28 |

| 2009 | T4 | 300,31 | 291,72 |

| 2010 | T1 | 287,22 | 279,09 |

| 2010 | T2 | 280,09 | 274,64 |

| 2010 | T3 | 276,78 | 271,87 |

| 2010 | T4 | 278,96 | 273,44 |

| 2011 | T1 | 294,20 | 277,71 |

| 2011 | T2 | 291,31 | 275,14 |

| 2011 | T3 | 303,79 | 287,09 |

| 2011 | T4 | 302,43 | 281,71 |

| 2012 | T1 | 328,95 | 309,33 |

| 2012 | T2 | 334,64 | 315,35 |

| 2012 | T3 | 341,14 | 319,36 |

| 2012 | T4 | 339,53 | 315,35 |

| 2013 | T1 | 352,33 | 327,82 |

| 2013 | T2 | 378,86 | 352,28 |

| 2013 | T3 | 379,77 | 351,31 |

| 2013 | T4 | 378,45 | 348,73 |

| 2014 | T1 | 396,91 | 367,89 |

| 2014 | T2 | 407,93 | 380,81 |

| 2014 | T3 | 425,30 | 398,99 |

| 2014 | T4 | 430,99 | 399,92 |

| 2015 | T1 | 448,98 | 417,57 |

| 2015 | T2 | 468,35 | 438,70 |

| 2015 | T3 | 475,58 | 440,69 |

| 2015 | T4 | 484,96 | 456,38 |

| 2016 | T1 | 474,30 | 439,15 |

| 2016 | T2 | 497,80 | 465,74 |

| 2016 | T3 | 496,37 | 464,98 |

| 2016 | T4 | 505,72 | 465,92 |

| 2017 | T1 | 517,12 | 473,44 |

| 2017 | T2 | 531,75 | 487,94 |

| 2017 | T3 | 544,48 | 503,27 |

| 2017 | T4 | 544,69 | 495,81 |

| 2018 | T1 | 565,12 | 514,53 |

| 2018 | T2 | 589,07 | 540,57 |

| 2018 | T3 | 606,03 | 554,99 |

| 2018 | T4 | 629,15 | 568,68 |

| 2019 | T1 | 644,55 | 594,02 |

| 2019 | T2 | 658,34 | 596,14 |

| 2019 | T3 | 662,84 | 599,53 |

| 2019 | T4 | 666,59 | 600,38 |

| 2020 | T1 | 740,32 | 657,56 |

| 2020 | T2 | 723,66 | 647,87 |

| 2020 | T3 | 716,50 | Note ...: n'ayant pas lieu de figurer |

|

... n'ayant pas lieu de figurer Source : Statistique Canada, « Un aperçu des révisions apportées aux comptes financiers et du patrimoine, 1990 à 2020 », Les nouveautés en matière de comptes économiques canadiens (13-605-X), 2020. |

|||

Directions futures

D'autres développements futurs sont prévus pour les CFP, y compris l'incorporation plus poussée d'instruments dans un cadre « de qui à qui ». Par exemple, des travaux visant à développer une dimension sur les détenteurs de titres de créance sont en cours, dimension qui fournira des renseignements sur les secteurs détenant des titres de créance émis au pays et à l'étranger. De plus, des travaux d'identification des secteurs détenteurs de capitaux privés et de prêts intersociétés progressent également.

En outre, un nouvel alignement de la classification actuelle des secteurs et des catégories des CFP avec les normes internationales est en cours d'examen. Les changements spécifiques qui seront au centre de l'attention au cours de l'année prochaine comprennent la reclassification des accords de rachats en prêts tel qu’il est recommandé par le SCN 2008 et la reclassification des produits dérivés en leurs propres instruments. Actuellement, ces deux éléments sont classés dans les autres actifs et passifs, mais les travaux en cours pour mieux répartir cette catégorie fourniront des détails plus explicites sur son contenu. Enfin, divers changements de comptabilité d'entreprise qui ont été récemment mis en œuvre (par exemple, concernant les baux) ou qui seront bientôt mis en œuvre sont à l'étude pour s'assurer que leurs répercussions sur les CFP sont comprises et que les estimations restent conceptuellement valables.

- Date de modification :