Les nouveautés en matière de comptes économiques canadiens

Un compte économique pour l’intermédiation financière non bancaire à titre de prolongement des comptes du bilan national

Consulter la version la plus récente.

Consulter la version la plus récente.

Information archivée dans le Web

L’information dont il est indiqué qu’elle est archivée est fournie à des fins de référence, de recherche ou de tenue de documents. Elle n’est pas assujettie aux normes Web du gouvernement du Canada et elle n’a pas été modifiée ou mise à jour depuis son archivage. Pour obtenir cette information dans un autre format, veuillez communiquer avec nous.

Préparer par Banque du Canada et Statistique Canada

Avis de Correction

Le 8 août 2019, une correction a été apportée au graphique 1 dans la section intitulée « Résultats ». L’axe du graphique a été étiqueté incorrectement dans les versions française et anglaise du 13-605-X. Pourtant, il n’y avait aucune incidence sur les données figurant dans le graphique.

Nous regrettons tout inconvénient que cela a pu entrainer.

Passer au texte

Début du texte

Introduction

L’objectif du présent document est d’expliquer la méthodologie et les sources de données ayant servi à établir un compte économique exhaustif de l’intermédiation financière non bancaire (IFNB). L’IFNB réfère à ce que l’on appelait auparavant des « activités bancaires parallèles ».

L’intermédiation financière non bancaire est définie comme des activités d’intermédiation financière qui se situent en dehors du système financier traditionnel réglementé. Le Fonds monétaire international (FMI) a fourni 20 recommandations visant à répondre au manque de données révélé à l’issue de la crise financière mondiale de la fin des années 2000. L’un des objectifs de ces recommandations, en l’occurrence la phase 2 de l’Initiative sur les lacunes en matière de données (DGI-2)Note 1, consiste à fournir un découpage plus fin des activités de ces institutions n’acceptant pas de dépôts et de ces intermédiaires de crédit non réglementés, qui ne sont pas consolidés parmi les entités assujetties aux règles de prudence telles que les banques à charte, les fonds de pension, les caisses populaires et les entreprises d’assurance-vie.

Pour les décideurs politiques, les chercheurs et les responsables de la réglementation, la compréhension des vulnérabilités du système financier ne se limite pas aux entités traditionnelles pour lesquelles on possède des processus bien établis de surveillance et d’évaluation des risques. Les activités des intermédiaires financiers non bancaires (IFNBs) représentent une part importante du système financier et, en raison des nombreux liens entre les IFNBs et les autres institutions financières, il est essentiel de concevoir les estimations nécessaires en vue de mieux surveiller les risques à travers le système tout entier. Le présent compte économique vise, entre autres choses, à atteindre cet objectif.

L’intermédiation financière non bancaire comprend les activités effectuées par certains types d’entités telles que les fonds de placement, les agents en placements non bancaires et les sociétés de financement des ventes et de prêts à la consommation. Elle comprend aussi les accords de rachat, les prêts de titres et la titrisation privée à travers les institutions financières.

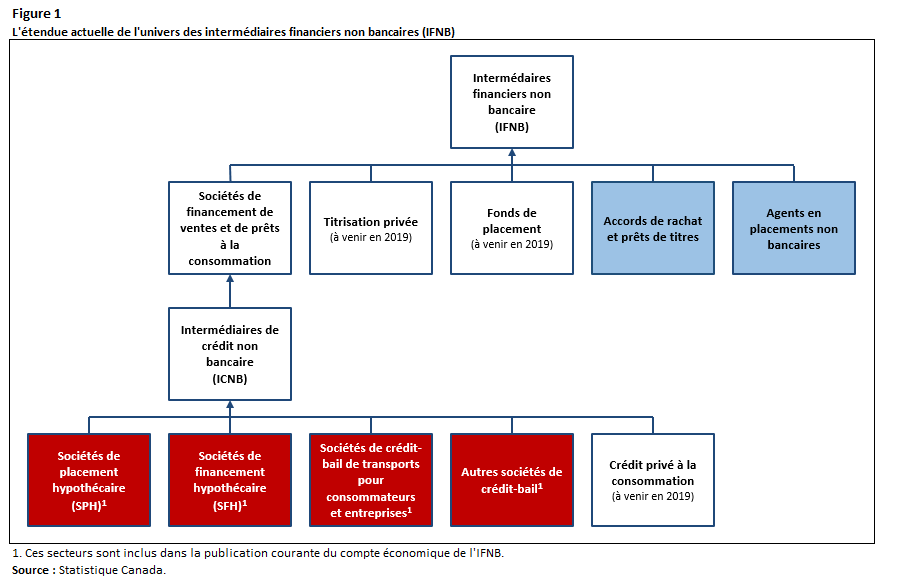

Description de la figure 1

La figure 1 montre une vue d’ensemble du compte économique en cours de construction pour les intermédiaires financiers non bancaires. L’arborescence est composée de 3 niveaux. Sous le niveau le plus élevé de la catégorie ICNB on trouve cinq divisions principales composées de 1) Sociétés de financement de ventes et de prêts à la consommation ; 2) titrisation privée ; 3) fonds de placement ; 4) accords de rachat et prêtes de titres et ; 5) agents de placements non bancaires. Sous sociétés de financement de ventes et de prêts à la consommation il y a la catégorie d’intermédiaires de crédit non bancaire. Cette dernière est elle-même décomposée en cinq sous-catégories : 1) Sociétés de placement hypothécaire ; 2) Sociétés de financement hypothécaire ; 3) Sociétés de crédit-bail de transports pour consommateurs et entreprises ; 4) Autres sociétés de crédit-bail et ; 5) Crédit privé â la consommation. Mise à part la cinquième sous-catégorie, les quatre autres sous-catégories font partie de la publication courante des estimations du compte économique des intermédiaires financiers non bancaires.

Ce compte économique est un prolongement des comptes du bilan national (CBN). Dans cette première édition, les CBN fourniront des estimations de bilan annuelles pour un sous-ensemble des IFNBs qui se livrent à des activités de financement des ventes et de prêts à la consommation. Il s’agit de sociétés que l’on appelle collectivement les intermédiaires de crédit non bancaire (ICNB). Cette sous-catégorie comprend les sociétés de placement hypothécaire (SPH), les sociétés de financement hypothécaire (SFH), les sociétés de crédit-bail de transports pour les consommateurs et les entreprises, les autres sociétés de crédit-bail et les fournisseurs de crédit privé à la consommation Note 2. Ces secteurs ont été sélectionnés comme point de départ en raison du manque de renseignements quant à leur nature et à leur taille, à l’ampleur croissante de leurs activités alors que les emprunteurs explorent d’autres options en matière de prêts, et du fait qu’elles comprennent d’importants mécanismes de transmission par le crédit pour la macroéconomie.

Ce compte économique a été établi en modifiant la classification de certaines entités appartenant à des secteurs institutionnels dans les CBN afin de créer un ensemble de sous-secteurs correspondant à la classification actuelle des IFNBs. Cette façon de classifier ces entités améliore la présentation de rapports par le Canada au Conseil de stabilité financière (CSF)Note 3, en permettant de répondre à une exigence de la phase 2 de l’Initiative sur les lacunes en matière de données (DGI-2). Elle améliore également la compréhension des activités des IFNBs au Canada ainsi que leur interdépendance avec le reste du système financier.

De plus, ce compte économique utilise une classification des instruments financiers, pour les actifs et les passifs, très similaire à celle utilisée dans les CBN. Il comprend des estimations annuelles qui couvrent une période de 10 ans, allant de 2007 à 2017.

Les estimations actuelles sont accessibles dans le tableau de données 36-10-0607.

Unités et secteurs institutionnels

Les estimations agrégées des ICNB ont été établies à l’aide de données rassemblées principalement à l’échelle de l’unité institutionnelle (c’est-à-dire « une entité économique capable, de son propre chef, de posséder des actifs, de contracter des engagements et de s’engager dans des activités économiques et dans des transactions avec d’autres entitésNote 4 »). Compte tenu des données disponibles, les entités juridiques ou les sociétés légalement constituées sont les unités institutionnelles qui nous intéressent.

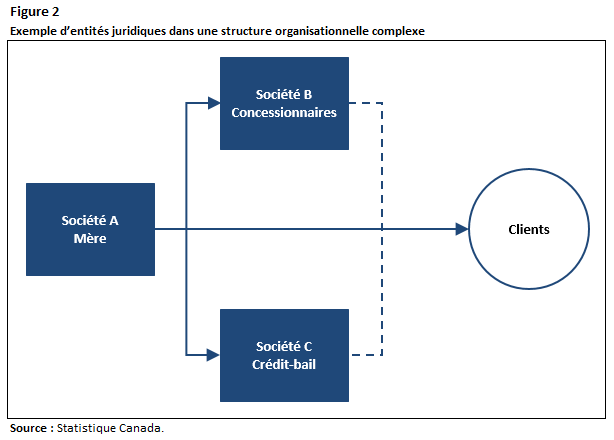

L’analyse à l’échelle des entités juridiques permet de délimiter de façon plus précise l’activité, car les nouveaux secteurs porteront uniquement, dans la mesure du possible, sur les activités pertinentes. Une telle façon de faire est déterminante lorsqu’il est question de grandes entités dont la structure organisationnelle est complexe. Par exemple, dans la figure 2, les trois sociétés A, B et C représentent les entités juridiques. La société A est propriétaire à part entière de B et C. Au moment de classer des entités dans le secteur des sociétés de crédit-bail de transport, on a indiqué que la société C pourrait être ajoutée à ce cadre, mais pas la société A, laquelle pourrait comprendre les activités des sociétés B et C dans ses états financiers consolidés, ni la société B, dont les activités non financières sortent du champ d’application de ce compte.

Description de la figure 2

La figure 2 représente une structure organisationnelle. Elle illustre la façon dont une société peut posséder deux filiales qui offrent des services à ses clients. Par exemple, la société A (Société mère) est au niveau 1 du diagramme de la structure organisationnelle. Au niveau 2 se trouvent deux filiales de la société A : la société B, concessionnaires, et la société C, crédit-bail. La société A utilise ses deux filiales pour offrir des services à ses clients. Les clients occupent le troisième et dernier niveau du diagramme de structure organisationnelle.

Le tableau 1 présente les caractéristiques fondamentales des secteurs institutionnels détaillés dans lesquels ont été classés les ICNB. Dans certains cas, les caractéristiques ont été confirmées grâce à des consultations avec les participants de l’industrie.

| Secteurs des ICNB | Caractéristiques | SCIANTableau 1 Note 1 Tableau 1 Note 2 |

|---|---|---|

| Sociétés de placement hypothécaire (SPH) | Les SPH, régies par l’article 13.1 de la Loi de l’impôt sur le revenu, sont conçues pour des prêts hypothécaires dans le cadre desquels on vend des parts aux investisseurs ou on contracte des dettes en vue de générer des fonds pour assurer le financement. Le rendement aux investisseurs est généralement l’intérêt accumulé sur le portefeuille de prêts impayés de la société de placement hypothécaire. Une SPH a généralement au moins 20 actionnaires et offre des prêts à court terme (6 à 36 mois) pour lesquels des biens immobiliers sont mis en garantie. Les SPH offrent des avantages par rapport aux banques traditionnelles, car leurs conditions de prêt sont plus flexibles. Une telle société peut avoir un prêt structuré personnalisé dont il est possible d’évaluer et de fournir rapidement les fonds et qui lui permet d’imposer un taux d’intérêt plus élevé que d’autres prêteurs. La structure d’une société de placement hypothécaire est un bon moyen pour les actionnaires de générer un profit grâce à l'industrie lucrative des prêts hypothécaires à l’habitation. | 522299 - Toutes les autres activitiés d'intermédiation financère non faite par le bais de dépots 522310 - Courtiers en prêts hypothécaires et non-hypotécaires 526913 - Fonds hypothécaires 523910 - Activités diverses d'intermédiation |

| Sociétés de financement hypothécaire (SFH) | Les SFH sont de grandes institutions financières qui génèrent et desservent des prêts hypothécaires à l’habitation (généralement assurés). Ces hypothèques viennent généralement de courtiers, mais peuvent aussi venir directement de clients. Ces hypothèques ont tendance à être groupées et vendues à des institutions financières et doivent donc respecter certaines règles sur les prêts hypothécaires, de manière à répondre aux exigences des institutions qui les achètent et à celles de la Société canadienne d’hypothèques et de logement en ce qui touche à l’assurance publique des hypothèques à l’habitation. En raison de ces deux aspects, les SFH sont souvent considérées comme étant quasi réglementées. Les sociétés de finance hypothécaire ont une relation complexe – à la fois coopérative et concurrentielle – avec les principales banques. Certaines banques comptent sur les SFH pour prendre en charge et desservir les hypothèques issues de courtiers, tandis que les sociétés de financement hypothécaire comptent sur les banques pour financer leur fonds d’exploitation ainsi qu’une part importante de leurs prêts hypothécaires. En outre, les sociétés de finance hypothécaire et les banques sont en concurrence pour se procurer les hypothèques provenant de courtiers.Tableau 1 Note 3 | 522299 - Toutes les autres activitiés d'intermédiation financère non faite par le bais de dépots 522310 - Courtiers en prêts hypothécaires et non-hypotécaires 526913 - Fonds hypothécaires 523910 - Activités diverses d'intermédiation |

| Sociétés de crédit-bail de transports pour consommateurs et entreprises | Un bail est un contrat à long terme d’une durée d’au moins un an dans le cadre duquel le preneur à bail paie pour la dépréciation d’un bien, plus intérêt. À l’expiration du bail, le preneur à bail se voit offrir la possibilité d'acheter intégralement le bien ou de le restituer à son propriétaire. Dans le cas du crédit-bail pour un véhicule, le contrat est généralement d’environ trois ans. Ce secteur comprend tous les types de véhicules de transport (avions, trains et automobiles) et de parcs de véhicule, mais exclut la location à court terme. | 441120 - Concessionnaires d'automobiles d'occasion 441110 - Concessionnaires d'automobiles neuves 532112 - Location à bail d'automobiles 532120 - Location et location à bail de camions, de remorques utilitaires et de véhicules de plaisance |

| Autres sociétés de crédit-bail | Les autres sociétés de crédit-bail suivent la même définition générale d’un bail et englobent tous les autres types de crédit-bail, y compris pour l’équipement, l’ameublement et les machines. Le crédit-bail et la location de transports sont exclus de cette catégorie. | 532410 - Location et location à bail de machines et matériel pour la construction, le transport, l'extraction minière et la foresterie 532490 - Location et location à bail d'autres machines et matériel d'usage commercial et industriel 532420 - Location et location à bail de machines et matériel de bureau 522220 - Financement de ventes à crédit |

|

||

Sources et méthodes

Construction et validation de l’univers des intermédiaires de crédit non bancaire

Diverses sources ont été employées pour dresser une liste d’entités qui font partie de l’univers des ICNB. Ces sources comprennent le Registre des entreprises (RE) de Statistique Canada, les données administratives, le Relevé trimestriel des états financiers (RTEF) et d’autres renseignements pertinents disponibles. Ces sources ont été confrontées pour valider la classification des entités.

| Source | Description | Usage |

|---|---|---|

| Registre des entreprises | Statistique Canada maintient une base de données exhaustive renfermant des renseignements sur de nombreux types d’entités dans l’économie canadienne. Ces renseignements servent à appuyer des programmes d’enquête, y compris par l’échantillonnage et la pondération, ainsi qu’à offrir des métadonnées importantes et à contribuer à la classification d’entités dans des industries et des secteurs institutionnels. | Cadre, estimations |

| Renseignements accessibles au public | Les renseignements accessibles au public comprennent notamment les états financiers vérifiés et autres rapports financiers, de même que des renseignements publiés sur Internet relatifs aux activités commerciales principales d’une entité. | Cadre, estimations |

| Données administratives | Les données administratives ont été une source importante d’information utilisée pour construire et valider l'univers des intermédiaires de crédit non bancaire (ICNB), et pour créer des estimations pour les agrégats des ICNB selon l’instrument financier. | Cadre, estimations |

| Relevé trimestriel des états financiers (RTEF) | Le RTEF est une enquête auprès des entreprises qui recueille des renseignements financiers détaillés sur les groupes de sociétés consolidés, ou dans le cas d’une structure organisationnelle simple, sur les sociétés individuelles. Il fait appel à un plan de comptes similaire à celui du RTEF en ce qui concerne les détails de comptabilité fournis volontairement par les répondants. | Validation, estimations |

| Source : Statistique Canada. | ||

Des renseignements provenant d’associations de l’industrie et des sources de données provenant de tiers ont été utilisées pour identifier des listes d’éventuels candidats à inclure dans l’univers de l’IFNB. Dans tous les cas, les résultats ont été validés en utilisant plus qu’une source faible de données.

Une autre approche a consisté à déterminer les caractéristiques attendues des ICNB. Certaines de ces caractéristiques ont été établies à partir du cadre initial, tandis que d’autres provenaient de la compréhension des activités de ces entités. Des données administratives et des données du RTEF ont été rassemblées pour créer des variables financières pouvant aider à déterminer l’activité d’une entreprise. Par exemple, les sociétés qui déclaraient des actifs hypothécaires ou de crédit-bail en cours ont été passées en revue pour déterminer si elles s’inscrivaient bien dans le cadre des ICNB.

Start of text box

Un bref survol du Système de classification des industries de l’Amérique du Nord

Le Système de classification des industries de l’Amérique du Nord (SCIAN) est un système de classification des industries développé par les agences statistiques du Canada, du Mexique et des États-Unis. Il sert à fournir des définitions communes de la structure industrielle de ces trois pays et un cadre statistique commun pour faciliter l’analyse de ces trois économies.

À titre d’exemple, le code d’industrie SCIAN 522299 représente toutes autres activités d’intermédiation financière non faites par le biais de dépôts. Les exemples présentés ci-dessous permettent de confirmer que les sociétés de placement hypothécaire devraient être classées sous ce code du SCIAN. Comme on s’y attendait, bon nombre de sociétés de placement hypothécaire sont classées sous le code 522299 (30 % de l’univers des sociétés de placement hypothécaire), mais ces sociétés ne représentent qu’une faible proportion (2,7 %) des entités classées sous ce code.

Exemples d’entités généralement classées sous le code SCIAN 522299 – Toutes les autres activités d'intermédiation financière non faite par le biais de dépôts :

- Sociétés de placement hypothécaire

- Banque d’affaires

- Correspondants de prêt

End of text box

Tout au long de ce travail, la description de l’activité commerciale prédominante de chaque entité a été prise en considération. Le Registre des entreprises (RE) de Statistique Canada, qui classe les entités de l’économie canadienne selon leurs activités et leur industrie, a été consulté afin d’apporter des ajouts au cadre des ICNB et de valider les classifications actuelles des entités. D’autres sources ont également été utilisées, dont les données administratives sur les principaux produits et services et la structure de propriété des entreprises. Par exemple, si une société a décrit son produit principal comme étant le « crédit-bail » ou s’est fait attribuer un code du SCIAN pour cette industrie, l’entité a été examinée plus en détail pour déterminer si elle correspondait à la définition d’un ICNB.

Ces sources ont également été consultées pour clarifier la structure de propriété des entreprises. Si une entité classée comme une société de crédit-bail appartenait en entier à une banque à charte, elle était retirée du cadre, car ses données et celles de l’institution de dépôts réglementée seraient consolidées, ce qui la situerait hors du champ de cette catégorie.

Établissement des estimations pour les intermédiaires de crédit non bancaire

Pour dériver les estimations de bilan pour l’univers des ICNB, les données administratives et les données du RTEF ont été extraites, combinées à des métadonnées et des classifications utiles, soumises à une vérification de la qualité et de la cohérence et agrégées pour obtenir les totaux par secteur et par instrument. S’il manquait des renseignements, d’autres sources ont été utilisées pour combler les lacunes. Toutes ces données ont permis d’obtenir un aperçu précis du fonctionnement des structures d’entreprise des ICNB, y compris le type de financement entrepris et la manière dont cette activité était financée.

Il était également crucial de faire preuve d’uniformité au moment de comparer les nouveaux postes agrégés estimés du bilan avec les estimations déjà publiées, comme celles disponibles à partir des CBN et du CSF. Un exercice a été effectué pour associer les classifications du SCIAN aux secteurs institutionnels faisant partie du gabarit sur les activités bancaires parallèles du CSF, lequel est rempli par tous les pays membres. En outre, une concordance a été créée afin de faire le lien entre les variables en provenance de données sources et les instruments financiers utilisés dans les CBN (voir Boite texte 1).

Boite texte 1

Taxonomie des instruments financiers

Bilan des intermédiaires de crédit non bancaire

Total des actifs

- Total des actifs non-financiers

- Total des actifs financiers

- Total des devises et dépôts

- Titres de dette

- Effets à court terme canadiens

- Prêts

- Prêts non hypothécaires

- Hypothèques

- Créances des sociétés : prêts et avances

- Actions et parts de fonds d'investissement

- Autres actifs financiers

- Total du passif

- Titres de dette

- Prêts

- Hypothèques

- Prêts non hypothécaires

- Créances des sociétés : prêts et avances

- Actions et parts de fonds d'investissement

- Autres passifs financiers

Source : Statistique Canada.

Résultats

Les actifs totaux des secteurs des ICNB ont augmenté de façon stable ces 10 dernières années. Parmi les ICNB, le secteur le plus important était le secteur du crédit-bail de transports pour les consommateurs et les entreprises, dont les actifs financiers totaux étaient évalués à 107,1 milliards de dollars en 2017, suivi du secteur des sociétés de placement hypothécaire (57,7 milliards) et des sociétés de financement hypothécaire (13,3 milliards de dollars) et des autres services de crédit-bail (13,8 milliards de dollars). La croissance de l’industrie du crédit-bail a été relativement lente (+7,7 %) entre 2007 et 2017, mesurée par la moyenne des taux de croissance d’une année à l’autre, comparée à la croissance des sociétés de placement hypothécaire et des sociétés de financement hypothécaire qui a enregistré une croissance moyenne de 39,7 %.

| Postes du bilan | |||||||||

|---|---|---|---|---|---|---|---|---|---|

| Sociétés de placement hypothécaire et sociétés de financement hypothécaire | Sociétés de crédit-bail de transport pour consommateurs et entreprises | Autres sociétés de crédit-bail | |||||||

| 2007 | 2017 | Variation en pourcentage | 2007 | 2017 | Variation en pourcentage | 2007 | 2017 | Variation en pourcentage | |

| millions de dollars | % | millions de dollars | % | millions de dollars | % | ||||

| Secteur institutionnel | |||||||||

| Total des actifs financiers | 4 363,8 | 71 065,7 | 1 528,5 | 53 638,9 | 107 103,6 | 99,7 | 6 709,6 | 13 781,5 | 105,4 |

| Total des prêts | 3 409,2 | 65 316,9 | 1 815,9 | 28 330,4 | 49 374,8 | 74,3 | 2 414,8 | 7 345,0 | 204,2 |

| Hypothèques | 2 893,7 | 64 272,6 | 2 121,1 | 805,6 | 3 015,1 | 274,3 | 23,4 | 7,0 | -70,0 |

| Prêts non hypothécaires | 504,8 | 1 006,9 | 99,5 | 25 522,4 | 43 397,9 | 70,0 | 2 074,6 | 5 816,7 | 180,4 |

| Autres actifs financiers | 626,1 | 3 284,6 | 424,6 | 17 021,7 | 31 039,6 | 82,4 | 2 549,1 | 2 208,3 | -13,4 |

| Total des passifs financiers | 4 434,2 | 71 347,0 | 1 509,0 | 103 962,1 | 165 077,3 | 58,8 | 10 556,8 | 19 660,5 | 86,2 |

| Total des prêts | 920,0 | 55 172,4 | 5 897,0 | 44 798,1 | 82 431,2 | 84,0 | 5 614,5 | 10 673,4 | 90,1 |

| Prêts non hypothécaires | 566,3 | 54 204,3 | 9 471,7 | 25 172,9 | 61 436,2 | 144,1 | 2 847,0 | 4 060,7 | 42,6 |

| Actions et parts de fonds d'investissement | 2 524,5 | 9 296,5 | 268,3 | 22 780,4 | 38 476,1 | 68,9 | 3 456,9 | 6 269,9 | 83,0 |

| Autres passifs financiers | 969,0 | 6 411,5 | 561,7 | 36 230,0 | 43 207,9 | 19,3 | 1 483,0 | 2 714,1 | 81,4 |

| Source : Statistique Canada. | |||||||||

Tableau de données du graphique 1

| Date | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 |

|---|---|---|---|---|---|---|---|---|---|---|---|

| millions de $ |

|||||||||||

| Sociétés de placement hypothécaire | 3 747 | 4 401 | 4 529 | 4 903 | 6 392 | 7 671 | 8 848 | 9 706 | 10 559 | 13 034 | 13 349 |

| Sociétés de financement hypothécaire | 617 | 1 210 | 2 051 | 3 229 | 19 223 | 22 766 | 30 463 | 38 910 | 43 718 | 54 211 | 57 717 |

| Crédit-bail de transport pour consommateurs et entreprises | 53 639 | 52 433 | 58 206 | 62 723 | 53 292 | 58 790 | 66 749 | 77 490 | 90 797 | 97 978 | 107 104 |

| Crédit-bail pour entreprises | 6 710 | 6 207 | 5 713 | 6 148 | 6 698 | 7 214 | 8 164 | 9 361 | 11 064 | 13 073 | 13 782 |

|

Source: Statistique Canada, tableau 36-10-0607-01. |

|||||||||||

Les institutions financières non règlementées peuvent ne pas être assujetties aux mêmes règles et règlementations auxquelles doivent adhérer les institutions financières règlementées. Par conséquent, ces institutions peuvent proposer aux individus des termes et des conditions différents.

Le total des actifs financiers du secteur des sociétés de placement hypothécaire a plus que triplé en moins de 10 ans, passant de 3,8 milliards de dollars à 13,5 milliards de dollars entre 2007 and 2017. Elle a progressé de façon stable ces 10 dernières années, à un rythme moyen d’une année à l’autre dépassant 13,9 % parmi les entités déjà existantes et enregistrant une croissance de leur activité. Par conséquent, le secteur des prêts hypothécaires a augmenté de façon stable pour atteindre 10,3 milliards de dollars en 2017. Dans le cas des sociétés de placement hypothécaire, les activités sont surtout financées au moyen de lignes de crédit renouvelables accordées par des institutions de dépôt, tandis que les sociétés de financement hypothécaire font surtout appel au financement axé sur le marché.

| Secteur | Sociétés de placement hypothécaire | Sociétés de financement hypothécaire | Sociétés de crédit-bail de transports pour consommateurs et entreprises | Autres sociétés de crédit-bail |

|---|---|---|---|---|

| Influence | Faible | Elevée | Faible | Faible |

| Modèle de financement | Lignes de crédit renouvelables accordées par des institutions de dépôt | Utilisation croissante du financement axé sur le marché | Financement à long terme axé sur le marché | Financement à long terme axé sur le marché |

| Source : Statistique Canada et la Banque du Canada. | ||||

Les total des actifs financiers du secteur du crédit-bail des transports pour les consommateurs et les entreprises a enregistré une croissance moyenne année après année de 7,6 % entre 2007 et 2017, ce qui a fait doubler leurs actifs en 10 ans, les faisant passer de 53,6 milliards de dollars en 2007 à 107,1 milliards de dollars en 2017. Les créances sur le crédit-bail sont principalement classées parmi les actifs-prêts non hypothécaires, lesquels totalisaient 43,4 milliards de dollars en 2017. Ces activités de prêt étaient surtout financées au moyen de passifs-prêts non hypothécaires, lesquels s’élevaient à 61,4 milliards de dollars en 2017, et comprenaient des montants de dette de court et long terme tels que les lignes de crédit auprès de caisses populaires et de banques canadiennes à charte, de prêts privés et du gouvernement. Le secteur des autres sociétés de crédit-bail est structuré de la même façon avec les crédits-baux classés parmi les actifs de prêts non hypothécaires (5,8 milliards de dollars en 2017) et leur principale source de financement provenant également de prêts non hypothécaires (4,1 milliards de dollars en 2017).

Les total des actifs sous forme de prêts des ICNB (122,0 milliards de dollars) représentent à peu près 5 % du total du secteur des sociétés financières (2 385 milliards de dollars). Cependant, lorsqu’on considère la croissance entre de 2007 à 2017, les ICNB ont enregistré des gains moyens de 14,2 %, contre seulement une croissance moyenne de 9,1 % quand on compare la moyenne des taux de croissance annuels d’une année à l’autre pour les banques à charte durant la même période. Bien que les ICNB représentent actuellement une faible proportion de l’ensemble du secteur financier, ils connaissent un essor rapide par rapport aux autres secteurs de prêt. A l’avenir, ce nouveau compte économique permettra aux utilisateurs de continuer à suivre de près cette évolution.

Perspectives d’avenir

Ce compte économique continuera d’évoluer avec l’ajout de sous-secteurs additionnels incluant des compagnies engagées dans les activités de prêts privé à la consommation, des fonds d’investissement, des fonds négociés en bourse, des fiducies d’investissement en immobilier et des entités engagées dans la titrisation.

- Date de modification :