Direction des études analytiques : documents de recherche

Examen de l’écart de productivité du travail entre les entreprises appartenant à des femmes et celles appartenant à des hommes : l’influence d’une expérience antérieure au sein de l’industrie

Passer au texte

Début du texte

Remerciements

La présente étude a été financée par Femmes et Égalité des genres Canada. Les auteurs et auteures tiennent à remercier Horatio Morgan, Charles Bérubé, Ibrahim Bousmah, Jamie Dzikowski et les réviseurs et réviseures de Femmes et Égalité des genres Canada.

Résumé

L’augmentation de la participation économique des femmes a été reconnue comme un important facteur de la croissance économique, ce qui a entraîné un intérêt accru pour le soutien des activités entrepreneuriales des femmes. Dans le présent article, des données nouvellement élaborées sur le sexe des propriétaires d’entreprises sont utilisées pour examiner les différences de productivité du travail entre les entreprises détenues par des hommes, par des femmes et par les deux à parts égales. Un modèle de régression avec pondération du score de propension a été utilisé pour fournir une estimation de l’incidence sur la productivité du travail de l’expérience antérieure du propriétaire au sein de l’industrie. Fondé sur la pondération du score de propension pour tenir compte de divers facteurs, dont le revenu antérieur du propriétaire, le présent article permet de donner un aperçu de la relation de causalité entre le sexe du propriétaire et de nombreux facteurs pertinents, étant donné l’effet de l’expérience antérieure sur la productivité du travail par groupe d’entreprises. Les résultats de cette analyse peuvent ensuite servir à calculer les écarts de productivité du travail entre les groupes.

Le présent article comporte un certain nombre de résultats concernant le sexe du propriétaire d’une entreprise. Premièrement, il existe des différences importantes entre les principaux propriétaires d’entreprises détenues par des hommes, par des femmes et par les deux à parts égales. Les principaux propriétaires d’entreprises détenues par des hommes étaient les plus susceptibles d’avoir de l’expérience antérieure dans l’industrie. Aux fins du présent article, les propriétaires d’entreprises possèdent de l’expérience antérieure dans l’industrie s’ils étaient propriétaires d’une entreprise constituée en société dans la même industrie que la nouvelle entreprise au cours des cinq années précédant son entrée sur le marché. Le propriétaire principal d’une entreprise est défini comme le propriétaire possédant le plus grand nombre d’actions. Deuxièmement, même si l’on tient compte de l’industrie et des autres caractéristiques des entreprises, les entreprises détenues par des femmes ainsi que par des hommes et des femmes à parts égales affichent une productivité du travail considérablement plus faible que celle des entreprises détenues par des hommes, et la différence est plus grande pour les entreprises détenues par des femmes que pour celles détenues à parts égales. Troisièmement, l’expérience antérieure du propriétaire d’une entreprise dans l’industrie améliore la productivité relative du travail, et cet effet est beaucoup plus important dans les entreprises détenues par des femmes. Par conséquent, l’écart de productivité du travail entre les entreprises détenues par des femmes et celles détenues par des hommes est beaucoup plus faible parmi les entreprises dont les propriétaires possèdent de l’expérience antérieure dans l’industrie. Quatrièmement, en tenant compte de l’expérience antérieure et des caractéristiques des propriétaires, on obtient un écart de productivité estimé global plus faible entre les entreprises détenues par des femmes et celles détenues par des hommes. Enfin, les gains de productivité découlant de l’expérience antérieure peuvent provenir de l’accumulation de connaissances et de compétences liées à la gestion des employés.

Sommaire

L’augmentation de la participation économique des femmes a été reconnue comme un important facteur de la croissance économique, ce qui a entraîné un intérêt accru pour le soutien des activités entrepreneuriales des femmes. Dans le présent article, des données nouvellement élaborées sur le sexe des propriétaires d’entreprises sont utilisées pour examiner les différences de productivité du travail entre les entreprises détenues par des hommes, par des femmes et par les deux à parts égales. Premièrement, un modèle a été utilisé pour fournir une estimation de l’incidence de l’expérience antérieure du propriétaire dans l’industrie sur la productivité du travail. En tenant compte de divers facteurs, y compris les caractéristiques du propriétaire, le présent article est en mesure de fournir une estimation de l’incidence de l’expérience antérieure pertinente sur la productivité du travail par groupe d’entreprises. Les résultats de cette analyse peuvent ensuite servir à calculer les écarts de productivité du travail entre les groupes.

Le présent article comporte un certain nombre de résultats concernant le sexe du propriétaire d’une entreprise. Premièrement, il existe des différences importantes entre les propriétaires d’entreprises détenues par des hommes, par des femmes et par les deux à parts égales. Les propriétaires d’entreprises détenues par des hommes étaient les plus susceptibles de posséder de l’expérience antérieure dans l’industrie. Deuxièmement, même si l’on tient compte de l’industrie et des autres caractéristiques des entreprises, les entreprises détenues par des femmes ainsi que par des hommes et des femmes à parts égales affichent une productivité du travail considérablement plus faible que celle des entreprises détenues par des hommes, et la différence est plus grande pour les entreprises détenues par des femmes que pour celles détenues à parts égales. Troisièmement, l’expérience antérieure du propriétaire d’une entreprise dans l’industrie améliore la productivité relative du travail, et cet effet est beaucoup plus important dans les entreprises détenues par des femmes. Par conséquent, l’écart de productivité du travail entre les entreprises détenues par des femmes et celles détenues par des hommes est beaucoup plus faible parmi les entreprises dont les propriétaires possèdent de l’expérience antérieure dans l’industrie. Quatrièmement, en tenant compte de l’expérience antérieure dans l’industrie et des caractéristiques des propriétaires, on obtient un écart de productivité estimé global plus faible entre les entreprises détenues par des femmes et celles détenues par des hommes. Enfin, les gains de productivité découlant de l’expérience antérieure peuvent provenir de l’accumulation de connaissances et de compétences liées à la gestion des employés.

Ces résultats sont pertinents pour l’élaboration de politiques, car ils fournissent des aperçus de causalité des facteurs influençant la productivité relative du travail des entreprises détenues par des femmes. Premièrement, ils font ressortir la pertinence des caractéristiques des propriétaires et de leur expérience antérieure pour expliquer la productivité du travail des entreprises. Deuxièmement, ils illustrent l’importance de ces variables pour comprendre les écarts de productivité du travail entre les groupes d’entreprises, nommément les entreprises détenues par des hommes, par des femmes et par les deux à parts égales. Enfin, et en conséquence des deux premiers points, les conclusions appuient l’idée que les politiques visant à réduire les écarts de productivité du travail entre les groupes d’entreprises pourraient cibler l’expérience des propriétaires d’entreprise, en particulier leur expérience dans l’industrie de l’entreprise détenue.

1 Introduction

L’augmentation de la participation économique des femmes a été reconnue comme un important moteur de la croissance économique, ce qui a suscité un intérêt accru pour le soutien des activités entrepreneuriales des femmes (Couture et Houle, 2020). Dans le contexte canadien, les entreprises détenues par des femmes accusent un retard par rapport à celles détenues par des hommes en ce qui concerne la survie, la productivité et d’autres indicateurs de rendement commercial, même en tenant compte des caractéristiques des entreprises, p. ex. les actifs et le nombre d’employés, ainsi que de celles de l’industrie (Couture et Houle, 2020; Grekou, 2020). Le présent article comporte de nouvelles données probantes sur l’écart de productivité du travail en permettant d’examiner l’expérience antérieure des propriétaires d’entreprises au sein de l’industrie. Plus précisément, il met l’accent sur la présentation de données probantes concernant trois questions principales. Premièrement, quel est le lien entre l’expérience antérieure dans l’industrie et la productivité du travail selon le sexe? Deuxièmement, l’expérience antérieure des propriétaires dans l’industrie peut-elle expliquer en partie l’écart de productivité du travail? Cette question est motivée par des études existantes qui révèlent que les propriétaires d’entreprises détenues par des femmes sont moins susceptibles d’avoir de l’expérience antérieure pertinente dans l’industrie que les propriétaires d’entreprises détenues par des hommes (Grekou, 2020). Troisièmement, y a-t-il des preuves que l’expérience antérieure dans l’industrie découle des connaissances et des compétences cumulées liées à la gestion des employés? Cette dernière question est motivée par l’étude de Flabbi et coll. (2019), dans laquelle on constate que les dirigeantes améliorent le rendement des entreprises, car elles attribuent plus efficacement aux employées des tâches correspondant à leurs compétences.

Pour répondre à ces questions, le présent article repose sur la Base de données canadienne sur la dynamique employeurs-employés (BDCDEE), décrite en détail à la section suivante. La BDCDEE est un environnement de couplage de données contenant des données administratives sur l’ensemble complet des entreprises canadiennes. Elle contient également des renseignements sur tous les employés canadiens qui ont produit un feuillet T4, État de la rémunération. En couplant les propriétaires d’entreprises aux dossiers d’emploi, on peut utiliser la BDCDEE pour examiner l’incidence de l’expérience antérieure dans l’industrie sur la productivité au niveau de l’entreprise, selon le sexe. Aux fins du présent article, les propriétaires d’entreprises possèdent déjà de l’expérience dans l’industrie s’ils étaient propriétaires d’une entreprise dans la même industrie que la nouvelle entreprise au cours des cinq années précédant son entrée sur le marché. Aux fins de l’analyse, les données de 2006 à 2017 ont été limitées aux nouvelles entreprises constituées en société comptant au moins un employé, afin de créer un ensemble d’entreprises comparables. À l’aide de cet ensemble restreint, la pondération du score de propension est utilisée pour obtenir une estimation de l’incidence de l’expérience antérieure dans l’industrie sur la productivité du travail en tenant compte des caractéristiques du propriétaire et de l’entreprise.

Malgré les avantages qu’offre la BDCDEE, le principal défi empirique découle de la possibilité que l’expérience antérieure dans l’industrie soit corrélée à des facteurs qui ont une incidence causale sur la productivité du travail. Par exemple, si des personnes ayant de l’expérience antérieure dans l’industrie possèdent une plus grande fortune personnelle, et une plus grande fortune personnelle entraîne une productivité du travail accrue, l’estimation du coefficient pour l’expérience antérieure dans l’industrie rendra compte de l’incidence de la fortune personnelle. Dans ce cas, le coefficient ne peut pas être interprété comme l’effet direct de l’expérience antérieure dans l’industrie. Dans cet exemple, l’interprétation serait particulièrement difficile si l’expérience antérieure dans l’industrie et la fortune antérieure variaient selon le sexe du propriétaire, car l’exercice empirique consiste à estimer l’incidence de l’expérience antérieure dans l’industrie selon le sexe du propriétaire. Pour surmonter ce défi empirique, une régression logistique et des caractéristiques des propriétaires sont utilisées dans la présente étude pour estimer trois scores de propension pour chaque entreprise, où les trois scores reflètent les probabilités de faire partie de chacun des trois groupes : les entreprises détenues par des femmes, les entreprises détenues par des hommes et les entreprises détenues par les deux à parts égales. Ces scores de propension peuvent ensuite être transformés en scores de propension généralisés, qui sont ensuite utilisés comme facteurs de pondération dans l’analyse de la régression. Le mécanisme par lequel cette méthode empirique améliore l’estimation est décrit en détail à la section 3. Ce modèle est utilisé pour estimer les écarts de productivité du travail, il a été étendu pour déterminer si les résultats concordent avec ceux de Flabbi et coll. (2019).

Avant d’utiliser cette stratégie empirique, une base de référence a été obtenue en estimant un modèle avec des témoins pour les caractéristiques de l’industrie, de la région et de l’entreprise. Par rapport aux entreprises détenues par des hommes, les entreprises détenues par des femmes étaient 18,0 % moins productives, et les entreprises détenues à parts égales, 9,1 % moins productives, selon les estimations. Après l’ajout de l’expérience antérieure dans l’industrie et des caractéristiques du propriétaire corrigées pour tenir compte des scores de propension généralisés, l’estimation des écarts de productivité du travail a chuté à 16,5 % pour les entreprises détenues par des femmes et à 5,9 % pour les entreprises détenues à parts égales, respectivement. L’expérience antérieure dans l’industrie avait une incidence statistiquement significative sur la productivité du travail pour les trois groupes d’entreprises, mais la hausse était considérablement plus marquée pour les entreprises détenues majoritairement par des femmes. Parmi les entreprises dont le propriétaire principal n’avait aucune expérience dans l’industrie, les entreprises détenues par des femmes étaient 20,9 % moins productives que les entreprises détenues par des hommes, mais parmi les entreprises dont les propriétaires avaient de l’expérience antérieure dans l’industrie, les entreprises détenues par des femmes étaient 0,2 % moins productives, et l’écart n’était pas statistiquement significatif. Les propriétaires d’entreprises détenues par des hommes et des femmes à parts égales n’ont pas enregistré de gains significativement différents de ceux des propriétaires d’entreprises détenus par des hommes. Après l’estimation des écarts de productivité du travail, le modèle a été étendu pour ajouter un paramètre d’interaction entre l’expérience antérieure dans l’industrie et le nombre d’employés pour les propriétaires d’entreprises détenues par des femmes. Pour les propriétaires d’entreprises détenues par des femmes, les gains de productivité découlant de l’expérience antérieure étaient plus importants lorsque le nombre d’employés était élevé, peut-être parce que les propriétaires ayant de l’expérience antérieure ont accumulé des connaissances et des compétences liées à la gestion des employés et que l’effet de ces connaissances est plus important pour les femmes, qui ont déjà démontré leur efficacité pour réaliser des gains en efficience liés au travail (Flabbi et coll., 2019).

Ces résultats s’ajoutent à une vaste littérature (principalement fondée sur des données d’enquête) portant sur le rendement des entreprises détenues par des femmes. En comparant les entreprises détenues par des femmes avec celles détenues par des hommes, on constate, dans plusieurs articles, que les entreprises détenues par des femmes affichent un rendement moindre à au moins un égard (Brush, 1992; Fisher, 1992; Rosa, Carter et Hamilton, 1996; Du Rietz et Henrekson, 2000; Fairlie et Robb, 2009). Cependant, selon Du Rietz et Henrekson (2000), dans une régression multivariée étendue comportant un grand nombre de témoins, les entreprises détenues par des femmes affichent des ventes moins élevées, mais pas une rentabilité moindre; les auteurs suggèrent que les entrepreneures ont une préférence plus faible pour la croissance des ventes que les entrepreneurs. Conformément à ce résultat, on affirme, dans des articles subséquents, que les différences relatives à la taille de l’entreprise et l’aversion pour le risque expliquent en grande partie la « sous-performance » des paramètres commerciaux (Robb et Watson, 2012; Marlow et McAdam, 2013). Les femmes font également face à des obstacles à l’entrepreneuriat qui peuvent nuire à leur rendement. Bates (2002) constate que les entreprises détenues par des femmes dans le secteur de la fabrication ont moins accès à des clients que les entreprises détenues par des hommes, tandis que Brush et coll. (2018) constatent que les entrepreneures sont beaucoup moins susceptibles d’obtenir du financement externe provenant du capital-risque. Selon Rosa et Sylla (2016), les petites et moyennes entreprises (PME) détenues par des femmes canadiennes qui demandent des prêts paient des taux d’intérêt plus élevés que les PME détenues par des hommes et sont moins susceptibles de recevoir le montant de financement demandé. Ces obstacles peuvent limiter les femmes aux petites entreprises à faible croissance. Des études reposant sur des données administratives dans le contexte canadien ont révélé que des écarts de revenu et d’emploi persistaient (Grekou, 2020), ainsi que de productivité du travail et de survie (Houle et Couture, 2020), même après correction pour tenir compte des caractéristiques de l’entreprise. Le présent article s’ajoute à la littérature en fournissant des renseignements de causalité sur la relation entre la productivité du travail et l’expérience antérieure du propriétaire de l’entreprise dans l’industrie, selon le sexe. Plus précisément, il présente des preuves que l’expérience antérieure dans l’industrie a permis d’importants gains de productivité du travail pour les principaux propriétaires d’entreprises détenues par des femmes. Combinée au fait que les propriétaires d’entreprises détenues par des femmes sont moins susceptibles d’avoir de l’expérience antérieure dans l’industrie, cette constatation contribue à expliquer une partie de l’écart de productivité du travail.

Voici la structure de la suite de cet article : la section 2 décrit les données et leurs limites et présente certaines statistiques descriptives des entreprises selon le sexe du propriétaire. La section 3 dresse un tableau du cadre empirique utilisé pour estimer l’incidence de l’expérience antérieure sur l’écart de productivité du travail. La section 4 expose les résultats. Enfin, la section 5 présente une conclusion.

2 Données et statistiques descriptives

2.1 Données

Grekou (2020) offre une description détaillée des données. Le présent article repose sur la BDCDEE de Statistique Canada, laquelle fournit des renseignements sur les propriétaires d’entreprises comme le sexe, l’âge, l’état matrimonial, le statut d’immigrant, le revenu d’emplois rémunérés, le revenu provenant d’un travail autonome, le revenu de sociétés détenues, le nombre d’enfants par groupe d’âge et les actions. Ces renseignements sont enrichis d’information sur le milieu de travail, comme le secteur d’activité, la productivité du travail (définie ci-dessous), le total de l’actif, le nombre d’employés et les dépenses en recherche et développement. Les renseignements sur la propriété déterminent si une société privée sous contrôle canadien (SPCC) est une entreprise détenue par des hommes, une entreprise détenue par des femmes ou une entreprise détenue par des hommes et des femmes à parts égales (Grekou, 2020). Essentiellement, si les actions détenues par des femmes ou des hommes sont supérieures ou égales à 51 %, l’entreprise est considérée comme détenue par des femmes ou par des hommes; si des femmes et des hommes possèdent chacun 50 % des actions, l’entreprise est considérée comme détenue par les deux à parts égales.

Dans le présent article, la BDCDEE a été utilisée pour recueillir des renseignements sur les entreprises au cours de la période allant de 2001 à 2017, le propriétaire principal étant défini comme le propriétaire possédant le plus grand nombre d’actions et présentant le même type de propriété que l’entreprise détenueNote .

Le fichier d’analyse est réservé aux SPCC qui exerçaient des activités dans toutes les industries, sauf l’administration publique (Système de classification des industries de l’Amérique du Nord [SCIAN], 91) et qui n’appartenaient pas à une entité publique selon le Registre des entreprises. Les entreprises étaient également limitées à celles qui comptaient au moins un employé depuis au moins six mois.

L’analyse concerne les cohortes de nouvelles entreprises pour la période allant de 2006 à 2017. Dans le présent article, une entreprise est considérée comme une nouvelle entreprise si, au cours d’une année donnée, elle 1) avait un nouveau numéro d’entreprise et 2) comptait au moins un employé pendant six mois.

2.2 Limites

L’univers des propriétaires d’entreprise, dans le présent article, suit Grekou et Liu (2018), qui limitent les propriétaires d’entreprises aux personnes inscrites à l’annexe 50 d’une déclaration de revenus T2 dont la situation d’activité générant le revenu le plus élevé (c.-à-d. leur principale activité) est la propriété d’entrepriseNote . Les propriétaires d’entreprises sont donc définis comme des propriétaires de SPCC possédant au moins 10 % d’actions et pour lesquels l’activité de propriété d’entreprise est l’activité principale.

D’importantes précisions s’imposent. Tout d’abord, le présent article traite uniquement de la situation d’activité principale. Les situations d’activité possibles dans la BDCDEE sont la propriété d’entreprise, le travail autonome (c.-à-d. des propriétaires d’entreprises non constituées en société), un emploi salarié (indiqué par un feuillet T4) et le non-emploi (la personne ne figurant dans aucune des trois autres catégories). Ainsi, dans le présent article, les personnes possédant une entreprise constituée en société, mais tirant la majeure partie de leurs revenus d’un travail autonome ou d’un emploi rémunéré ne sont pas jugées être des propriétaires d’entreprises. On vise ainsi à cibler les véritables propriétaires d’entreprises, car la BDCDEE est une importante base de données administrative et non une base de données consacrée aux propriétaires d’entreprisesNote . Toutefois, cette restriction limite l’accès à la propriété d’entreprise. Deuxièmement, dans la BDCDEE, une personne peut devenir propriétaire d’entreprise en fondant une nouvelle entreprise ou en acquérant des actions d’une entreprise existante.

Les variables utilisées dans cet article sont décrites en détail dans le tableau A1 de l’annexe.

2.3 Tendances de la productivité du travail

Cette sous-section présente la productivité du travail par type de propriété. La productivité du travail est mesurée au niveau de l’entreprise. Elle est définie comme un produit à valeur ajoutée divisé par le nombre total d’employés, où le produit à valeur ajoutée est calculé comme la somme des bénéfices (revenu net avant impôt), des coûts de main-d’œuvre (feuillets T4) et de la déduction pour amortissement (comme mesure de la dépréciation du capital)Note . La BDCDEE permet une analyse de la productivité du travail d’au moins deux façons, soit l’analyse de la productivité moyenne du travail de toutes les entreprises au cours d’une année donnée (graphique 1) ou l’analyse de la productivité moyenne du travail par cohorte d’entrée sur le marché (graphiques 2 à 4).

L’analyse montre que les entreprises détenues par des hommes avaient tendance à enregistrer des niveaux plus élevés de productivité du travail. Cela est vérifié pour la période allant de 2001 à 2017 (graphique 1), ainsi que par cohorte d’entrée trois ou cinq ans après l’entrée sur le marché (graphiques 3 et 4, respectivement). Fait important, la productivité du travail des entreprises détenues par des femmes avait tendance à être inférieure à celle des entreprises détenues par des hommes et celles détenues à parts égales, ce qui est conforme à la littérature. En effet, la littérature décrit les entreprises détenues par des femmes au Canada comme ayant tendance à enregistrer des niveaux inférieurs de productivité du travail (Couture et Houle, 2020) ainsi que d’autres indicateurs de rendement (p. ex. Rosa et Sylla, 2016; Grekou, 2020). Comme l’illustre le rétrécissement des écarts (graphique 1), les différences de productivité du travail entre les entreprises détenues par des hommes et les entreprises détenues par des femmes ainsi qu’entre les entreprises détenues par des hommes et les entreprises détenues à parts égales se sont légèrement comblées.

Tableau de données du graphique 1

| Années | 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Productivité du travail (en logarithmes) | |||||||||||||||||

| Détenue par des hommes | 10,8028 | 10,7892 | 10,7999 | 10,8297 | 10,8727 | 10,8918 | 10,8931 | 10,8760 | 10,8494 | 10,8665 | 10,8777 | 10,8895 | 10,9013 | 10,9145 | 10,9084 | 10,9022 | 10,9311 |

| Détenue par des femmes | 10,5671 | 10,5470 | 10,5420 | 10,5697 | 10,6016 | 10,6389 | 10,6559 | 10,6446 | 10,6302 | 10,6452 | 10,6575 | 10,6730 | 10,6930 | 10,7254 | 10,7277 | 10,7428 | 10,7687 |

| Détenue à parts égales | 10,6532 | 10,6352 | 10,6382 | 10,6693 | 10,7188 | 10,7633 | 10,7736 | 10,7618 | 10,7296 | 10,7460 | 10,7730 | 10,7978 | 10,8173 | 10,8385 | 10,8292 | 10,8170 | 10,8509 |

|

Note : Les exclusions de l’échantillon sont décrites à la section 2.1. Sources : Statistique Canada, Base de données canadienne sur la dynamique employeurs-employés et calculs des auteurs. |

|||||||||||||||||

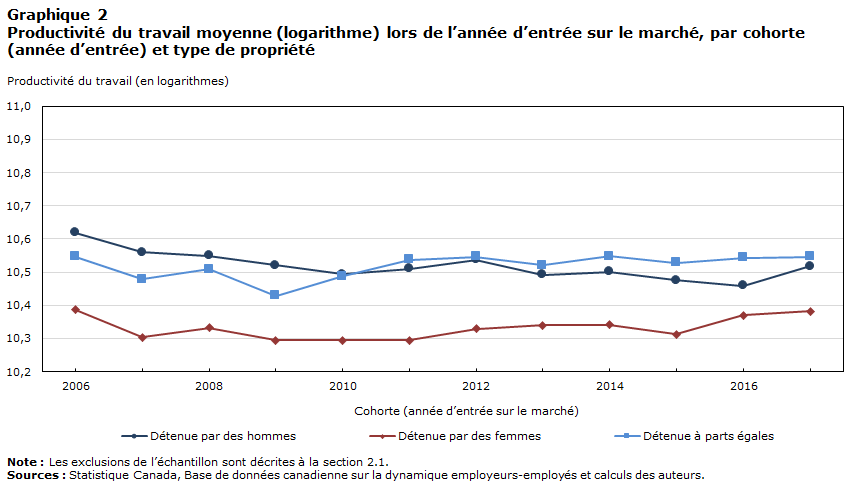

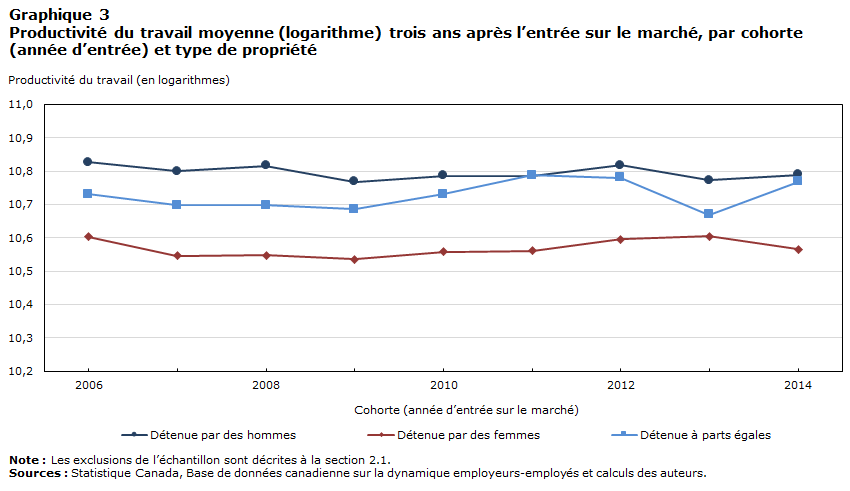

Pour les cohortes qui ont démarré leur entreprise après 2010, les entreprises détenues à parts égales affichaient, en moyenne, des niveaux de productivité du travail supérieurs par rapport aux entreprises détenues par des hommes et celles détenues par des femmes (graphique 2). Toutefois, il est intéressant de noter que les entreprises détenues par des hommes ont tout de même été en mesure de générer le niveau le plus élevé de productivité du travail trois ou cinq ans après leur entrée sur le marché (graphiques 3 et 4).

Tableau de données du graphique 2

| Cohorte (année d’entrée sur le marché) | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Productivité du travail (en logarithmes) | ||||||||||||

| Détenue par des hommes | 10,6188 | 10,5605 | 10,5502 | 10,5201 | 10,4939 | 10,5101 | 10,5379 | 10,4927 | 10,5007 | 10,4759 | 10,4583 | 10,5176 |

| Détenue par des femmes | 10,3864 | 10,3040 | 10,3329 | 10,2953 | 10,2951 | 10,2950 | 10,3291 | 10,3395 | 10,3409 | 10,3123 | 10,3706 | 10,3819 |

| Détenue à parts égales | 10,5467 | 10,4784 | 10,5084 | 10,4286 | 10,4878 | 10,5381 | 10,5467 | 10,5204 | 10,5481 | 10,5277 | 10,5439 | 10,5467 |

|

Note : Les exclusions de l’échantillon sont décrites à la section 2.1. Sources : Statistique Canada, Base de données canadienne sur la dynamique employeurs-employés et calculs des auteurs. |

||||||||||||

Tableau de données du graphique 3

| Cohorte (année d’entrée sur le marché) | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 |

|---|---|---|---|---|---|---|---|---|---|

| Productivité du travail (en logarithmes) | |||||||||

| Détenue par des hommes | 10,8273 | 10,8002 | 10,8163 | 10,7685 | 10,7855 | 10,7857 | 10,8182 | 10,7720 | 10,7890 |

| Détenue par des femmes | 10,6038 | 10,5455 | 10,5478 | 10,5355 | 10,5575 | 10,5605 | 10,5953 | 10,6043 | 10,5653 |

| Détenue à parts égales | 10,7301 | 10,6975 | 10,6982 | 10,6859 | 10,7313 | 10,7872 | 10,7796 | 10,6692 | 10,7678 |

|

Note : Les exclusions de l’échantillon sont décrites à la section 2.1. Sources : Statistique Canada, Base de données canadienne sur la dynamique employeurs-employés et calculs des auteurs. |

|||||||||

Tableau de données du graphique 4

| Cohorte (année d’entrée sur le marché) | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 |

|---|---|---|---|---|---|---|---|

| Productivité du travail (en logarithmes) | |||||||

| Détenue par des hommes | 10,9371 | 10,8901 | 10,8680 | 10,8305 | 10,8471 | 10,8324 | 10,8694 |

| Détenue par des femmes | 10,7055 | 10,6625 | 10,6180 | 10,6160 | 10,6217 | 10,6389 | 10,6525 |

| Détenue à parts égales | 10,8357 | 10,8179 | 10,7875 | 10,7580 | 10,7985 | 10,8070 | 10,8107 |

|

Note : Les exclusions de l’échantillon sont décrites à la section 2.1. Sources : Statistique Canada, Base de données canadienne sur la dynamique employeurs-employés et calculs des auteurs. |

|||||||

2.4 Caractéristiques de l’entreprise

Les prochaines sections porteront sur les écarts de productivité entre les entreprises détenues par des hommes, par des femmes et par les deux à parts égales. Plus précisément, elles permettront d’estimer l’incidence de l’expérience antérieure du propriétaire principal. Outre les caractéristiques individuelles du propriétaire principal, les caractéristiques de l’entreprise, comme le total de l’actif, le nombre d’employés et les dépenses en recherche et développement seront prises en compte. Le tableau 1 présente les niveaux moyens de ces trois variables pour l’année d’entrée sur le marché au cours de la période allant de 2006 à 2017.

À leur entrée sur le marché durant la période de 2006 à 2017, les entreprises détenues par des hommes affichaient, en moyenne, des niveaux supérieurs d’actifs et de recherche et développement, ainsi qu’un nombre d’employés comparable à celui des entreprises détenues par des femmes. Ces niveaux étaient les plus faibles pour les entreprises détenues à parts égales. Ces différences peuvent s’expliquer en partie par des différences de composition de l’industrie, les femmes étant plus susceptibles d’être propriétaires d’entreprises dans les industries de services que dans les industries axées sur les biens (Couture et Houle, 2020).

| Total de l’actif | Nombre d’employés | Recherche et développement | |

|---|---|---|---|

| Détenue par des hommes | 411 674 | 3,27 | 62 645 |

| Détenue par des femmes | 282 471 | 3,03 | 28 913 |

| Détenue à parts égales | 226 452 | 2,47 | 17 714 |

| Sources : Statistique Canada, Base de données canadienne sur la dynamique employeurs-employés et calculs des auteurs. | |||

3 Cadre empirique

Le premier objectif du cadre empirique consiste à fournir un aperçu de la causalité relativement à l’incidence de l’expérience antérieure du propriétaire principal dans l’industrie sur la productivité du travail d’une entreprise. Le deuxième objectif consiste à déterminer l’incidence de l’expérience antérieure dans l’industrie sur l’écart de productivité du travail estimé entre les entreprises détenues par des hommes, celles détenues par des femmes et celles détenues par les deux à parts égales. Le défi pour estimer l’incidence de l’expérience antérieure dans l’industrie, c’est qu’elle peut être corrélée avec plusieurs variables (comme le revenu), qui sont également corrélées avec des mesures du succès de l’entreprise (comme la productivité du travail). Pour estimer l’incidence de l’expérience antérieure dans l’industrie, il est souhaitable d’estimer un effet semblable à l’effet moyen du traitement sur les éléments traités :

On peut effectuer l’estimation par groupes, dans ce cas-ci des entreprises détenues par des femmes, des entreprises détenues par des hommes et des entreprises détenues par les deux à parts égales. Ici, est un indicateur égal à 1 lorsque le propriétaire de l’entreprise possède de l’expérience antérieure dans l’industrie, est le résultat observé pour une entreprise dont le propriétaire possède de l’expérience antérieure dans l’industrie et est le résultat contre-factuel. Autrement dit, c’est le résultat qui serait observé si le propriétaire n’avait aucune expérience antérieure dans l’industrie, mais était autrement semblable. Il est impossible d’observer ou de connaître le résultat contre-factuel. Les méthodes de causalité fonctionnent plutôt en construisant un résultat contre-factuel convenable à partir d’unités de contrôle (dans ce cas-ci, l’expérience antérieure des propriétaires d’entreprises dans l’industrie). Dans le cas présent, les données non corrigées ne fournissent probablement pas le résultat contre-factuel convenable, car les propriétaires qui possèdent de l’expérience antérieure diffèrent considérablement des propriétaires qui n’en possèdent pas. De la même façon, toute estimation de l’écart de productivité du travail est biaisée par le fait que les propriétaires d’entreprises détenues par des femmes sont significativement différents des propriétaires d’autres entreprises.

L’estimation du score de propension corrige les données pour permettre la création de groupes de comparaison significatifs (Smith et Todd, 2005). Dans certains cas, des scores de propension sont utilisés pour apparier des unités entre des groupes, et les unités qui ne concordent pas sont rejetées, produisant des groupes corrigés plus semblables que les groupes non corrigés. Cette méthode réduit la taille de l’échantillon, mais peut s’avérer nécessaire lorsque les groupes d’intérêt sont extrêmement différents. Dans ce cas-ci, il semble y avoir un chevauchement suffisant entre les caractéristiques des propriétaires au sein de chaque groupe (entreprises détenues par des hommes, entreprises détenues par des femmes et entreprises détenues par les deux à parts égales), de sorte que l’estimation du score de propension est utilisée pour pondérer de nouveau les enregistrements plutôt que de les rejeter, permettant ainsi de conserver l’ensemble de données et la taille de l’échantillon.

3.1 Modèle pour estimer les scores de propension généralisés

L’objectif de l’estimation du score de propension consiste à créer des groupes comparables en équilibrant les caractéristiques entre les groupes (Smith et Todd, 2005). Dans ce cas particulier, le modèle de score de propension est utilisé pour estimer les scores de propension généralisés, qui peuvent ensuite servir comme facteurs de pondération dans un modèle de productivité du travail. Il faut pondérer les observations, de sorte que les moyennes pondérées des caractéristiques entre les groupes soient plus semblables que les moyennes non pondérées. En pratique, seules les caractéristiques observées dans les données peuvent être utilisées pour effectuer l’équilibrage, mais en théorie, l’équilibrage peut réduire les différences non observées entre les groupes lorsque les caractéristiques observées sont mises en corrélation avec des caractéristiques non observées. Par exemple, si les revenus antérieurs sont associés à la capacité d’obtenir du financement externe, l’équilibrage des revenus antérieurs réduit le biais causé par les différences relatives à la capacité d’obtenir du financement externe, même si le financement externe n’est pas observé.

Comme il y a trois groupes pertinents dans ce cas-ci et que l’ordre des groupes n’importe pas, le modèle utilisé pour estimer les scores est un modèle de régression logistique multinomial généralisé (ou non hiérarchique), aussi appelé modèle logistique multinomial généralisé (Allison, 2018). Comme les entreprises détenues majoritairement par des hommes constituent le groupe de référence, le modèle estime simultanément les équations suivantes :

Lorsque et sont des vecteurs des caractéristiques du propriétaire et et sont les coefficients correspondants, correspond à la fonction logarithmique naturelle et à une fonction de probabilité. Ces modèles sont estimés simultanément au moyen du maximum de vraisemblance, et les résultats du modèle sont un logarithme du risque, qui indique la probabilité relative qu’une entreprise fasse partie d’un certain groupe comparativement au groupe de référence. On peut utiliser les résultats de ce modèle pour estimer la probabilité qu’un enregistrement se trouve dans chaque groupe, et ces probabilités totalisent 1 pour chaque entreprise.

En utilisant ces probabilités, le score de propension généralisé pour une entreprise dans le groupe est

Autrement dit, la plus faible probabilité pour l’entreprise est divisée par la probabilité qu’elle fasse partie de son groupe observé. Par exemple, supposons que le modèle prédit, à partir des renseignements sur le propriétaire, qu’une entreprise a 60 % de chances d’être une entreprise détenue par des hommes, 30 % d’être une entreprise détenue à parts égales et 10 % d’être une entreprise détenue par des femmes. Si l’entreprise est une entreprise détenue par des hommes, le facteur de pondération est d’environ 0,166 (10/60), si elle est détenue à parts égales, le facteur de pondération est d’environ 0,333 (10/30), et si elle est détenue par des femmes, le facteur de pondération est 1 (10/10). Veuillez noter qu’on attribue le facteur de pondération le plus élevé à une entreprise lorsqu’on l’observe dans le groupe le plus improbable. La logique derrière cela est que les entreprises qui présentent des caractéristiques non représentatives de leur groupe (mais plutôt représentatives d’un autre) devraient recevoir un facteur de pondération plus élevé si l’objectif consiste à équilibrer les caractéristiques entre les groupes. Dans cet exemple, le fait que l’entreprise ait une chance plus élevée d’être une entreprise détenue par des hommes indique qu’elle présente des caractéristiques de propriétaire types d’une entreprise détenue par des hommes. Si l’entreprise s’avère être une entreprise détenue par des femmes, en lui attribuant un facteur de pondération relativement élevé, on rapproche les caractéristiques moyennes des entreprises détenues par des femmes des caractéristiques moyennes de celles détenues par des hommes.

3.2 Modèle pour estimer l’incidence de l’expérience antérieure sur la productivité du travail

On peut utiliser le modèle de productivité du travail pour estimer l’incidence de l’expérience antérieure dans l’industrie sur la productivité du travail, et on peut transformer les coefficients du modèle pour estimer les écarts de productivité du travail entre les groupes d’entreprises. Voici le modèle de référence et le modèle complet :

Les deux modèles sont estimés à l’aide de données regroupées allant de 2006 à 2017. La variable dépendante est le logarithme naturel de la productivité du travail trois ans après l’entrée de l’entreprise sur le marché (les résultats pour l’année d’entrée et cinq ans après l’entrée sont présentés dans l’annexe). « EDF » est une variable nominale indiquant que l’entreprise est détenue majoritairement par des femmes, « EDPA » est une variable nominale indiquant que l’entreprise est détenue par des hommes et des femmes à parts égales, les témoins d’entreprise sont un vecteur des caractéristiques de l’entreprise et l’industrie est un vecteur d’industries nominales, où l’industrie repose sur le code du SCIAN à deux chiffres (Statistique Canada, 2020). L’expérience antérieure dans l’industrie est une variable nominale indiquant que le propriétaire était propriétaire d’une entreprise constituée en société dans la même catégorie du SCIAN que la nouvelle entreprise au cours des cinq années précédant l’entrée de celle-ci sur le marché. Les deux modèles sont estimés avec et sans facteurs de pondération, ceux-ci étant les scores de propension généralisés du modèle de score de propension. Pour le modèle de référence, le groupe de référence est constitué d’entreprises détenues majoritairement par des hommes. Pour le modèle complet, le groupe de référence est celui des entreprises détenues par des hommes dont le propriétaire ne possède aucune expérience antérieure dans l’industrie.

Comme la variable dépendante est le logarithme naturel d’un résultat et les variables indépendantes sont binaires, les coefficients obtenus sont en logarithme du risque. Pour obtenir des écarts de productivité du travail en pourcentage, il faut transformer les coefficients. Le tableau 2 présente les relations entre les coefficients du modèle complet et divers écarts de productivité du travail.

| Écart de productivité du travail souhaité, par rapport aux entreprises équivalentes détenues par des hommes | Écart estimé, en pourcentage, par rapport aux entreprises équivalentes détenues par des hommes |

|---|---|

| Entreprises détenues par des femmes | |

| Aucune expérience antérieure dans l’industrie | 100*(exp(β1) – 1) |

| Expérience antérieure dans l’industrie | 100*(exp(β1 + β5) – 1) |

| Entreprises détenues à parts égales | |

| Aucune expérience antérieure dans l’industrie | 100*(exp(β2) – 1) |

| Expérience antérieure dans l’industrie | 100*(exp(β2 + β6) – 1) |

|

Notes : Exp() correspond à la fonction exponentielle. N’oubliez pas que l’expérience antérieure doit avoir eu lieu en tant que propriétaire d’une entreprise constituée en société. Source : Statistique Canada, totalisations des auteurs. |

|

Enfin, nous estimons une extension du modèle complet avec un paramètre d’interaction supplémentaire qui nous permet de voir si les gains de productivité proviennent des compétences et des connaissances cumulées liées à la gestion du travail, conformément à Flabbi et coll. (2019). Voici le modèle :

Si l’estimation de est positive, alors les principaux propriétaires d’entreprises détenues par des femmes obtiennent un meilleur rendement de l’expérience lorsque le nombre d’employés est plus élevé, ce qui serait conforme aux résultats observés par Flabbi et coll. (2019), à savoir que les dirigeantes sont en mesure de réaliser des gains de productivité grâce à une répartition efficace du travail.

4 Résultats

Cette section présente tout d’abord les résultats du modèle de scores de propension généralisés. Le principal objectif du modèle de scores de propension généralisés consiste à générer des facteurs de pondération pouvant être utilisés dans le modèle de productivité du travail. Toutefois, les résultats en eux-mêmes sont significatifs, car ils établissent un lien entre les caractéristiques des propriétaires et la probabilité d’être le propriétaire principal d’une entreprise détenue par des hommes, par des femmes ou par les deux à parts égales. La section se poursuit en présentant les résultats du modèle de productivité du travail et en utilisant les coefficients du modèle pour obtenir des estimations des écarts de productivité du travail entre les groupes. Elle se termine par la présentation d’une extension du modèle qui permet une variation de la croissance de l’expérience selon le nombre d’employés dans la nouvelle entreprise.

4.1 Résultats du modèle de scores de propension généralisés

La régression logistique multinomiale générale (ou non hiérarchique) établit un lien entre les caractéristiques du propriétaire et la probabilité d’être le propriétaire principal d’une entreprise détenue par des hommes, par des femmes ou par les deux à parts égales (tableau 3). Le groupe de référence est formé des entreprises détenues par des hommes, et il faut interpréter les coefficients par rapport à ce dernier. La probabilité qu’une entreprise soit détenue par des femmes (comparativement à des hommes) est réduite si le propriétaire est un immigrant récent, a un(e) conjoint(e) ou se trouve dans une région rurale. Les chances qu’une entreprise soit détenue par des femmes sont beaucoup plus élevées s’il y a des enfants dans la famille du propriétaire.

En ce qui concerne les variables financières, la probabilité qu’une entreprise soit détenue par des femmes est réduite si le propriétaire a un revenu familial ou de l’épargne plus élevés. La variable de l’épargne est limitée, car elle ne saisit que l’épargne enregistrée déclarée aux fins de l’impôt. Des descriptions détaillées des variables se trouvent en annexe.

| Variable et réponse | Estimation | Erreur-type | Valeur de p |

|---|---|---|---|

| Ordonnée à l’origine | |||

| Entreprise détenue majoritairement par des femmes | -1,046Note ** | 0,0373 | <0,001 |

| Entreprise détenue à parts égales | -2,848Note ** | 0,0504 | <0,001 |

| Âge | |||

| Entreprise détenue majoritairement par des femmes | 0,002Note * | 0,0008 | 0,0135 |

| Entreprise détenue à parts égales | 0,003Note ** | 0,0009 | <0,001 |

| Immigrant récent | |||

| Entreprise détenue majoritairement par des femmes | -0,314Note ** | 0,0335 | <0,001 |

| Entreprise détenue à parts égales | -0,150Note ** | 0,0316 | <0,001 |

| Immigrant non récent | |||

| Entreprise détenue majoritairement par des femmes | 0,042Note * | 0,0198 | 0,0358 |

| Entreprise détenue à parts égales | -0,199Note ** | 0,0217 | <0,001 |

| A un(e) conjoint(e) | |||

| Entreprise détenue majoritairement par des femmes | -0,375Note ** | 0,0191 | <0,001 |

| Entreprise détenue à parts égales | 1,839Note ** | 0,0361 | <0,001 |

| Région rurale | |||

| Entreprise détenue majoritairement par des femmes | -0,150Note ** | 0,0259 | <0,001 |

| Entreprise détenue à parts égales | 0,305Note ** | 0,0242 | <0,001 |

| Enfants de moins de 7 ans | |||

| Entreprise détenue majoritairement par des femmes | 0,710Note ** | 0,0404 | <0,001 |

| Entreprise détenue à parts égales | 0,449Note ** | 0,0431 | <0,001 |

| Enfants âgés de 7 à 16 ans | |||

| Entreprise détenue majoritairement par des femmes | 0,784Note ** | 0,0402 | <0,001 |

| Entreprise détenue à parts égales | 0,293Note ** | 0,0470 | <0,001 |

| Épargne sur cinq ans (en milliers de $) | |||

| Entreprise détenue majoritairement par des femmes | -0,015Note ** | 0,0028 | <0,001 |

| Entreprise détenue à parts égales | -0,056Note ** | 0,0035 | <0,001 |

| Revenu familial sur cinq ans (en milliers de $) | |||

| Entreprise détenue majoritairement par des femmes | 0,000Note * | 0,0001 | 0,0358 |

| Entreprise détenue à parts égales | -0,001Note ** | 0,0001 | <0,001 |

| Choc de revenu sur cinq ans | |||

| Entreprise détenue majoritairement par des femmes | 0,102Note ** | 0,0185 | <0,001 |

| Entreprise détenue à parts égales | -0,004 | 0,0191 | 0,8454 |

Sources : Statistique Canada, Base de données canadienne sur la dynamique employeurs-employés et calculs des auteurs. |

|||

Ce qu’il faut retenir des résultats, c’est que ces caractéristiques sont des valeurs explicatives importantes du type de propriété d’entreprise. Si l’une ou l’autre de ces caractéristiques est liée à la productivité du travail, alors les groupes d’entreprises ne sont pas comparables sans correction.

Le rendement du modèle de scores de propension généralisés peut être évalué au moyen de tests d’équilibrage (tableau 4). Les tests d’équilibrage déterminent si l’estimation du score de propension réduit le biais entre les groupes, où le biais est établi comme la différence entre les moyennes des caractéristiques (Smith et Todd, 2005). Dans ce cas-ci, on utilise les scores de propension pour pondérer les enregistrements plutôt que pour les rejeter, et par conséquent, le test d’équilibrage compare les moyennes pondérées et non pondérées. Par exemple, en tenant compte des moyennes non pondérées, 14,2 % des principaux propriétaires d’entreprises détenues par des hommes et 12,7 % des principaux propriétaires d’entreprises détenues par des femmes vivent dans une région rurale, respectivement (tableau 4). La différence absolue en pourcentage s’élève à 10,7 %. Pour ce qui est des moyennes pondérées à l’aide des scores de propension généralisés, les pourcentages sont de 13,9 % et de 14,2 % pour les entreprises détenues par des hommes et celles détenues par des femmes, respectivement. La différence absolue en pourcentage s’élève à 2,3 %. Le biais passe de 10,7 % à 2,3 %, soit une réduction de 78,7 %.

Le modèle fonctionne bien, le biais étant réduit pour toutes les caractéristiques, sauf une (l’âge), pour les entreprises détenues par des femmes, et pour toutes les caractéristiques pour les entreprises détenues à parts égales. Pour en revenir aux résultats du modèle de régression, le coefficient de l’âge pour les entreprises détenues par des femmes est faible comparativement à d’autres coefficients; il est donc logique que l’âge soit la caractéristique qui n’est pas équilibrée par le modèle.

| Variable et échantillon | EDH | EDF | EDPA | Biais EDF-EDH | Changement de biais | Biais EDPA-EDH | Changement de biais |

|---|---|---|---|---|---|---|---|

| Moyenne | Pourcentage | ||||||

| Âge | |||||||

| Non corrigé | 41,8 | 41,5 | 42,3 | 0,70 | 201,50 | 1,30 | -58,90 |

| Corrigé | 42,7 | 41,8 | 42,5 | 2,20 | Note ...: n'ayant pas lieu de figurer | 0,50 | Note ...: n'ayant pas lieu de figurer |

| Immigrant récent | |||||||

| Non corrigé | 10,80 | 7,70 | 11,60 | 28,10 | -80,90 | 7,80 | -70,10 |

| Corrigé | 8,40 | 8,80 | 8,60 | 5,40 | Note ...: n'ayant pas lieu de figurer | 2,30 | Note ...: n'ayant pas lieu de figurer |

| Immigrant non récent | |||||||

| Non corrigé | 27,90 | 29,80 | 26,10 | 7,10 | -33,00 | 6,40 | -78,10 |

| Corrigé | 31,50 | 30,00 | 31,10 | 4,70 | Note ...: n'ayant pas lieu de figurer | 1,40 | Note ...: n'ayant pas lieu de figurer |

| A un(e) conjoint(e) | |||||||

| Non corrigé | 73,90 | 67,10 | 94,60 | 9,30 | -97,90 | 28,00 | -99,90 |

| Corrigé | 93,00 | 93,10 | 92,90 | 0,20 | Note ...: n'ayant pas lieu de figurer | 0,00 | Note ...: n'ayant pas lieu de figurer |

| Région rurale | |||||||

| Non corrigé | 14,20 | 12,70 | 19,70 | 10,70 | -78,70 | 38,60 | -98,60 |

| Corrigé | 13,90 | 14,20 | 13,80 | 2,30 | Note ...: n'ayant pas lieu de figurer | 0,50 | Note ...: n'ayant pas lieu de figurer |

| Enfants de moins de 7 ans | |||||||

| Non corrigé | 3,10 | 7,50 | 6,30 | 138,70 | -94,50 | 100,50 | -95,40 |

| Corrigé | 8,10 | 7,50 | 7,70 | 7,60 | Note ...: n'ayant pas lieu de figurer | 4,60 | Note ...: n'ayant pas lieu de figurer |

| Enfants âgés de 7 à 16 ans | |||||||

| Non corrigé | 2,90 | 7,60 | 4,90 | 161,10 | -92,70 | 69,10 | -90,90 |

| Corrigé | 6,80 | 6,00 | 6,40 | 11,80 | Note ...: n'ayant pas lieu de figurer | 6,30 | Note ...: n'ayant pas lieu de figurer |

| Épargne sur cinq ans (en milliers de $) | |||||||

| Non corrigé | 2,1 | 1,9 | 1,6 | 8,80 | -9,90 | 22,90 | -94,60 |

| Corrigé | 1,9 | 1,8 | 1,9 | 7,90 | Note ...: n'ayant pas lieu de figurer | 1,20 | Note ...: n'ayant pas lieu de figurer |

| Revenu familial sur cinq ans (en milliers de $) | |||||||

| Non corrigé | 55,3 | 52,3 | 48,2 | 5,40 | -35,60 | 12,80 | -77,30 |

| Corrigé | 51,5 | 49,7 | 50 | 3,50 | Note ...: n'ayant pas lieu de figurer | 2,90 | Note ...: n'ayant pas lieu de figurer |

| Choc de revenu sur cinq ans | |||||||

| Non corrigé | 63,50 | 67,30 | 62,10 | 6,00 | -74,60 | 2,20 | -79,40 |

| Corrigé | 65,90 | 64,90 | 65,60 | 1,50 | Note ...: n'ayant pas lieu de figurer | 0,50 | Note ...: n'ayant pas lieu de figurer |

|

... n'ayant pas lieu de figurer Notes : EDH = Entreprise détenue majoritairement par des hommes. EDF = Entreprise détenue majoritairement par des femmes. EDPA = Entreprise détenue par des hommes et des femmes à parts égales. Définitions des variables en annexe. La moyenne correspondante est la moyenne pondérée qui utilise les scores de propension généralisés comme facteurs de pondération. Les entreprises sans code à deux chiffres du Système de classification des industries de l’Amérique du Nord sont exclues en tant qu’entreprises non classées. Sources : Statistique Canada, Base de données canadienne sur la dynamique employeurs-employés et calculs des auteurs. |

|||||||

4.2 Résultats du modèle de productivité du travail

Le tableau 5 présente les résultats du modèle de référence et du modèle complet, non pondérés et pondérés, estimés à l’aide de la productivité du travail trois ans après l’entrée sur le marché ainsi que des données regroupées allant de 2006 à 2017. Le modèle de référence sans pondération (colonne 1) estime que les entreprises détenues par des femmes et celles détenues à parts égales sont moins productives que les entreprises détenues par des hommes, mais l’ampleur de l’écart est beaucoup plus importante pour les entreprises détenues par des femmes. L’ajout de facteurs de pondération à ce modèle (colonne 2) réduit les écarts, mais ils demeurent statistiquement significatifs. On s’attend à une diminution des écarts, car les facteurs de pondération tiennent compte des différences entre les caractéristiques des propriétaires parmi les groupes (p. ex. les propriétaires d’entreprises détenues par des hommes avaient un revenu familial moyen plus élevé au cours des cinq années précédant l’entrée sur le marché).

Il faut faire attention en comparant les modèles avec et sans expérience antérieure. En comparant les modèles non pondérés, l’ajout de l’expérience antérieure (colonne 3) réduit le coefficient EDF de -0,1979 à -0,2167, mais le premier coefficient représente l’écart global de productivité, alors que le second ne le fait pas. Le deuxième coefficient représente plutôt l’écart de productivité (en logarithme du risque) entre les entreprises détenues par des femmes et celles détenues par des hommes, où les propriétaires n’ont pas d’expérience antérieure dans l’industrie. Pour les propriétaires possédant de l’expérience, le paramètre d’interaction doit également être pris en compte, comme indiqué ci-dessus dans le tableau 2.

| (1) | (2) | (3) | (4) | |

|---|---|---|---|---|

| Modèle de référence, non pondéré | Modèle de référence, pondéré | Modèle complet, non pondéré | Modèle complet, pondéré | |

| ln(Productivité du travail trois ans après l’entrée sur le marché) | ||||

| Ordonnée à l’origine | ||||

| Estimation | 11,4279Note ** | 11,302Note ** | 11,3252Note ** | 11,2541Note ** |

| Erreur-type | (0,6416) | (1,2457) | (0,6411) | (1,2444) |

| EDF | ||||

| Estimation | -0,1979Note ** | -0,1834Note ** | -0,2167Note ** | -0,2087Note ** |

| Erreur-type | (0,0107) | (0,0102) | (0,0115) | (0,0111) |

| EDPA | ||||

| Estimation | -0,0944Note ** | -0,0617Note ** | -0,0878Note ** | -0,0624Note ** |

| Erreur-type | (0,0106) | (0,0099) | (0,0113) | (0,0107) |

| Expérience antérieure dans l’industrie | ||||

| Estimation | Note ...: n'ayant pas lieu de figurer | Note ...: n'ayant pas lieu de figurer | 0,0571Note ** | 0,0154 |

| Erreur-type | Note ...: n'ayant pas lieu de figurer | Note ...: n'ayant pas lieu de figurer | (0,0131) | (0,0178) |

| EDF — Expérience antérieure dans l’industrie | ||||

| Estimation | Note ...: n'ayant pas lieu de figurer | Note ...: n'ayant pas lieu de figurer | 0,1814Note ** | 02072Note ** |

| Erreur-type | Note ...: n'ayant pas lieu de figurer | Note ...: n'ayant pas lieu de figurer | (0,0305) | (0,0275) |

| EDPA — Expérience antérieure dans l’industrie | ||||

| Estimation | Note ...: n'ayant pas lieu de figurer | Note ...: n'ayant pas lieu de figurer | -0,0206 | 0,0116 |

| Erreur-type | Note ...: n'ayant pas lieu de figurer | Note ...: n'ayant pas lieu de figurer | (0,0323) | (0,0276) |

| Témoins d’entreprise | Oui | Oui | Oui | Oui |

| Témoins d’industrie | Oui | Oui | Oui | Oui |

| R au carré | 0,2737 | 0,2791 | 0,2751 | 0,2806 |

| Observations | 52 046 | 51 351 | 52 046 | 51 351 |

... n'ayant pas lieu de figurer

Sources : Statistique Canada, Base de données canadienne sur la dynamique employeurs-employés et calculs des auteurs. |

||||

Avec ou sans facteurs de pondération, le modèle complet estime que pour tous les groupes, le fait de posséder de l’expérience antérieure dans l’industrie augmente relativement la productivité du travail, mais les gains sont beaucoup plus importants pour les propriétaires d’entreprises détenues par des femmes. À l’instar du modèle de référence, la pondération modifie les coefficients estimés afin que les écarts de productivité du travail soient un peu plus faibles. La variation des estimations entre le modèle non pondéré et le modèle pondéré suggère qu’il est important de tenir compte des caractéristiques du propriétaire — comme le revenu personnel antérieur — lorsqu’on estime l’écart de productivité du travail.

Le modèle fournit des données de causalité selon lesquelles les entreprises détenues majoritairement par des femmes profitent davantage d’une expérience antérieure, mais il ne peut être utilisé pour expliquer pourquoi. L’une des théories expliquant l’importance de l’expérience antérieure, c’est qu’elle permet d’acquérir des connaissances et des compétences pertinentes pour les tâches de son poste actuel (Dokko et coll., 2009). Si c’est le cas, nos résultats supposeraient que les connaissances et les compétences acquises dans le cadre de l’expérience en tant que propriétaire d’entreprise procurent de plus grands avantages aux femmes propriétaires. L’une des explications possibles, c’est qu’au sein des entreprises, les femmes sont souvent limitées à des postes particuliers et peuvent avoir plus de difficulté que les hommes à acquérir de l’expérience en gestion. La propriété d’entreprise donne aux femmes une méthode pour acquérir des connaissances et des compétences liées à une grande variété de tâches, y compris la répartition du travail. Cela reflète la constatation de Flabbi et coll. (2019) que les dirigeantes améliorent le rendement des entreprises, car elles attribuent plus efficacement aux employées des tâches correspondant à leurs compétences. Nous analysons davantage ce mécanisme dans la sous-section suivante.

D’autres mécanismes, qui ne peuvent être validés, ne peuvent pas être exclus. On peut supposer que les préférences des entrepreneurs chevronnés diffèrent de celles des entrepreneurs inexpérimentés et que cet effet est plus important pour les femmes. Des données d’enquête provenant des États-Unis fournissent des preuves que les femmes sont moins susceptibles d’avoir l’objectif de faire croître leur entreprise et plus susceptibles de préférer travailler moins qu’à temps plein (Fairlie et Robb, 2009). Dans cette optique, les entrepreneurs inexpérimentés ne sont peut-être pas aussi comparables aux entrepreneurs chevronnés, car ils sont plus susceptibles d’avoir des préférences pour le travail à temps partiel et une croissance lente. Le fait de posséder de l’expérience antérieure peut également permettre aux femmes de mieux surmonter les obstacles auxquels elles sont souvent confrontées, comme leur incapacité à obtenir du financement intégral (Rosa et Sylla, 2016).

Par rapport au modèle de référence sans facteurs de pondération, l’utilisation du modèle complet avec facteurs de pondération réduit l’écart de productivité du travail pour les entreprises détenues par des femmes et celles détenues à parts égales (tableau 6). Selon le modèle de référence et par rapport aux entreprises détenues par des hommes, les entreprises détenues par des femmes sont 18,0 % moins productives et les entreprises détenues à parts égales sont 9,1 % moins productives.

| Entreprises détenues par des femmes | Entreprises détenues à parts égales | |

|---|---|---|

| Pourcentage | ||

| Modèle sans expérience ni facteur de pondération | -18,00Note ** | -9,10Note ** |

| Modèle avec expérience et facteurs de pondération | ||

| Total | -16,50Note ** | -5,90Note ** |

| Aucune expérience antérieure dans l’industrie | -20,90Note ** | -6,10Note ** |

| Expérience antérieure dans l’industrie | -0,20 | -5,00Note * |

Sources : Statistique Canada, Base de données canadienne sur la dynamique employeurs-employés et calculs des auteurs. |

||

En utilisant le modèle complet avec des facteurs de pondération, les écarts de productivité du travail diminuent à 16,5 % et 5,9 %, respectivement. Parmi les entreprises où les propriétaires possèdent de l’expérience antérieure dans l’industrie, les écarts s’élèvent à 0,2 % et 5,0 %, respectivement. L’écart n’est pas statistiquement significatif entre les entreprises détenues par des hommes et celles détenues par des femmes, ce qui suggère qu’il n’y a pas de différence significative de productivité du travail entre les entreprises détenues par des hommes et celles détenues par des femmes lorsque les propriétaires possèdent de l’expérience antérieure dans l’industrie.

4.2.1 Résultats du modèle de productivité du travail avec effets hétérogènes selon le nombre d’employés

Dans cette section, nous présentons les résultats du modèle étendu, qui comprend un paramètre d’interaction supplémentaire entre l’expérience antérieure dans l’industrie et le nombre d’employés, pour les propriétaires d’entreprises détenues par des femmes seulement. L’estimation du coefficient est positive, ce qui suggère que les gains de productivité découlant de l’expérience antérieure dans l’industrie sont plus importants dans les entreprises comptant plus d’employés, reflétant notre théorie selon laquelle les gains découlant de l’expérience antérieure des propriétaires d’entreprises détenues par des femmes pourraient provenir des connaissances et des compétences cumulées liées à la gestion du travail. Cela s’explique par le fait que ces compétences seraient relativement plus importantes à mesure que le nombre d’employés augmente.

| Ln(productivité du travail trois ans après l’entrée sur le marché) | ||

|---|---|---|

| Ordonnée à l’origine | ||

| Estimation | 11,2511Note ** | |

| Erreur-type | (1,2442) | |

| EDF | ||

| Estimation | -0,2087Note ** | |

| Erreur-type | (0,0111) | |

| EDPA | ||

| Estimation | -0,0627Note ** | |

| Erreur-type | (0,0107) | |

| Expérience antérieure dans l’industrie | ||

| Estimation | 0,0181 | |

| Erreur-type | (0,0178) | |

| EDF Expérience antérieure dans l’industrie | ||

| Estimation | 0,1668Note ** | |

| Erreur-type | (0,0294) | |

| EDPA Expérience antérieure dans l’industrie | ||

| Estimation | 0,0103 | |

| Erreur-type | (0,0276) | |

| EDF Expérience antérieure dans l’industrie*Employés | ||

| Estimation | 0,0042Note ** | |

| Erreur-type | (0,0011) | |

| Témoins d’entreprise | Oui | |

| Témoins d’industrie | Oui | |

| RR- | 0,2808 | |

| Observations | 51 351 | |

Sources : Statistique Canada, Base de données canadienne sur la dynamique employeurs-employés et calculs des auteurs. |

||

5 Conclusion

Dans le présent article, des données administratives récemment élaborées sur le sexe des propriétaires d’entreprises sont utilisées afin d’examiner les différences de productivité du travail des entreprises entre 2005 et 2017. L’analyse révèle que même lorsque les caractéristiques de l’industrie et d’autres caractéristiques des entreprises sont prises en compte, les entreprises détenues par des femmes ainsi que celles détenues par des hommes et des femmes à parts égales affichent une productivité du travail considérablement plus faible que les entreprises détenues par des hommes, et la différence est plus grande pour les entreprises détenues par des femmes que celles détenues à parts égales. En tenant compte des caractéristiques des propriétaires et en ajoutant l’expérience antérieure dans l’industrie comme témoin, l’analyse révèle que l’expérience antérieure dans l’industrie du propriétaire principal augmente la productivité relative du travail, et cet effet est beaucoup plus important dans les entreprises détenues par des femmes. Ainsi, l’écart de productivité du travail entre les entreprises détenues par des hommes et celles détenues par des femmes est plus faible dans les entreprises ayant des propriétaires chevronnés que dans les entreprises ayant des propriétaires inexpérimentés. Après correction pour tenir compte de l’expérience antérieure dans l’industrie, l’écart global de productivité du travail est également réduit entre toutes les entreprises détenues par des hommes et toutes celles détenues par des femmes.

Le résultat selon lequel les propriétaires d’entreprises détenues par des femmes tirent de plus grands bénéfices de leur expérience antérieure peut s’expliquer par divers mécanismes, mais nous constatons des preuves que les connaissances et les compétences cumulées liées à la répartition du travail sont plus bénéfiques pour les femmes. Toutefois, nous ne pouvons pas exclure d’autres facteurs, comme les préférences. Aussi, au-delà de la portée de la présente étude, les connaissances et les compétences cumulées dans d’autres industries pourraient potentiellement avoir une influence différente selon l’industrie. Néanmoins, cette étude indique qu’il est important de tenir compte des caractéristiques des propriétaires et de l’expérience antérieure dans l’industrie lorsqu’on compare la productivité du travail de groupes d’entreprises.

Ces résultats sont pertinents pour l’élaboration de politiques, car ils fournissent des aperçus de causalité des facteurs influençant la productivité relative du travail des entreprises détenues par des femmes. Ils appuient notamment l’idée que les politiques visant à réduire les écarts de productivité du travail entre les groupes d’entreprises pourraient cibler l’expérience des propriétaires d’entreprises, en particulier l’expérience dans l’industrie de l’entreprise détenue.

Annexes

| Variable/concept | Source | Description |

|---|---|---|

| Variables utilisées pour limiter l’ensemble de données | ||

| Entrant | Annexe 50 du T2 | Une personne qui est propriétaire d’une entreprise (c.-à-d., présente à l’annexe 50 du formulaire T2) pour l’année en cours, mais pas pour l’année précédente. L’ensemble de données comprend des cohortes d’entrants de 2006 à 2017. |

| Employés | T2 (FMLCN) | Le nombre d’employés. L’ensemble de données comprend les entreprises qui comptent au moins un employé. Le propriétaire peut être inclus dans le décompte, selon qu’il a ou non reçu un T4. Cette variable est également utilisée comme témoin de régression, car la taille de l’entreprise peut prédire le rendement. |

| Sexe du propriétaire | Annexe 50 du T2 | Si le nombre d’actions appartenant à des femmes (hommes) est supérieur ou égal à 51 %, l’entreprise est considérée comme détenue par des femmes (hommes); si des femmes et des hommes possèdent chacun 50 % des actions, l’entreprise est considérée comme détenue à parts égales. Les entreprises pour lesquelles le sexe du propriétaire ne peut être déterminé sont exclues de l’étude. |

| Productivité du travail | T2 (FMLCN) | Le produit à valeur ajoutée divisé par le nombre total d’employés, où le produit à valeur ajoutée est calculé comme la somme des bénéfices (revenu net avant impôt), des coûts de main-d’œuvre (feuillet T4) et de la déduction pour amortissement (comme mesure de la dépréciation du capital). |

| Variables utilisées dans l’estimation du score de propension | ||

| Âge | T1 | Âge de la personne, dérivé de sa date de naissance. Lorsqu’elle est manquante, l’âge est imputé à l’aide des autres années. |

| Immigrant | Fichier des immigrants reçus | Indique si la personne n’est pas née au Canada. |

| Immigrant récent | Fichier des immigrants reçus | Les immigrants récents sont les personnes dont l’année d’établissement (c.-à-d., l’année au moment de leur entrée au Canada à titre de résidents permanents) se situe dans les cinq années suivant l’année d’entrée sur le marché en tant que propriétaire d’entreprise. |

| A un(e) conjoint(e) | FFT1 | Un indicateur égal à 1 lorsque la personne était mariée ou en union libre au cours de l’année précédant l’entrée sur le marché. |

| Région rurale | T1 | Le deuxième caractère du code postal indique la couverture de celui-ci. Un code postal dont le deuxième caractère est 0 est classé comme rural; tous les autres codes postaux sont considérés comme urbains par Postes Canada. Un indicateur nominal est créé lorsque le deuxième caractère du code postal de la personne est 0. |

| Enfants de moins de 7 ans | FFT1 | Variable nominale indiquant que la famille du propriétaire compte des enfants de moins de 7 ans pour lesquels des frais de garde d’enfants ont été réclamés. La famille repose sur le concept de la famille de recensement. |

| Enfants âgés de 7 à 16 ans | FFT1 | Variable nominale indiquant que la famille du propriétaire compte des enfants âgés de 7 à 16 ans pour lesquels des frais de garde d’enfants ont été déclarés. |

| Épargne sur cinq ans | T1 | Cotisations à un régime de pension agréé (RPA) ou à un régime enregistré d’épargne-retraite (REER). D’autres types d’épargne ne sont pas disponibles. L’épargne cumulative est obtenue en additionnant les renseignements disponibles pour les cinq années précédant l’entrée sur le marché. |

| Revenu familial sur cinq ans | FFT1 | Revenu familial total après le calcul de l'impôt, corrigé à l’aide de l’IPC (unité : dollars constants de 2006). Le revenu cumulatif est obtenu en additionnant les renseignements disponibles pour les cinq années précédant l’entrée sur le marché. La famille repose sur le concept de la famille de recensement. |

| Choc de revenu sur cinq ans | FFT1 | Variable nominale indiquant qu’une personne a subi un choc de revenu négatif d’au moins 10 % au cours des cinq années précédant l’entrée sur le marché. |

| Variables utilisées dans l’analyse de régression | ||

| Expérience antérieure dans l’industrie | DF T1, annexe 50 du T2, T4 et T2 (FMLCN) | Le cheminement professionnel est établi au cours des cinq dernières années. Il énumère les entreprises où le propriétaire exploitait une entreprise constituée en société. Le cheminement est déterminé à l’aide du numéro d’entreprise figurant à l’annexe 50 du formulaire T2. L’expérience doit avoir été acquise dans la même industrie, comme définie par le code du SCIAN à deux chiffres. |

| Employés | T2 (FMLCN) | Le nombre d’employés. Le propriétaire peut être inclus dans le décompte, selon qu’il a ou non reçu un T4. |

| Recherche et développement | T2 (FMLCN) | Les fonds dépensés en recherche et développement au cours de l’année d’entrée sur le marché, selon les valeurs fiscales du formulaire T2. |

| Total de l’actif | T2 (FMLCN) | Total de l’actif au cours de l’année d’entrée sur le marché, selon les valeurs fiscales du formulaire T2. Il s’agit d’une mesure du capital. |

| Industrie | T2 (FMLCN) | Variables nominales de l'industrie qui reposent sur le code du SCIAN à deux chiffres. Les entreprises qui n’ont pas de code SCIAN à deux chiffres sont exclues en tant qu’entreprises non classées. |

| Province de l’entreprise | T2 (FMLCN) | Variables nominales pour la province ou le territoire d’exploitation principal de l’entreprise. |

| Cohorte | T2 (FMLCN) | Variables nominales pour la cohorte (de 2006 à 2017) de l’entreprise. Une entreprise fait partie d’une cohorte lorsqu’elle a fait son entrée sur le marché au cours de cette année-là. |

|

Notes : SCIAN : Système de classification des industries de l’Amérique du Nord; FMLCN : Fichier de microdonnées longitudinales des comptes nationaux; T1 : Déclaration de revenus et de prestations; DE T1 : Déclaration d’entreprise T1; DF T1 : Déclaration financière T1; FFT1 : Fichier des familles T1; T2 : Déclaration de revenus des sociétés. Source : Statistique Canada, Base de données canadienne sur la dynamique employeurs-employés. |

||

| ln(productivité du travail, année d’entrée sur le marché) | ln(productivité du travail, trois ans après l’entrée sur le marché) | ln(productivité du travail, cinq ans après l’entrée sur le marché) | |

|---|---|---|---|

| Ordonnée à l’origine | |||

| Estimation | 10,0614Note ** | 11,2541Note ** | 11,1602Note ** |

| Erreur-type | (0,6916) | (1,2444) | (1,4754) |

| EDF | |||

| Estimation | -0,1796Note ** | -0,2087Note ** | -0,2102Note ** |

| Erreur-type | (0,0094) | (0,0111) | (0,0136) |

| EDPA | |||

| Estimation | -0,0054 | -0,0624 | -0,0659Note ** |

| Erreur-type | (0,0092) | (0,0107) | (0,0132) |

| Expérience antérieure pertinente | |||

| Estimation | 0,0971Note ** | 0,0154 | 0,0144 |

| Erreur-type | (0,0151) | (0,0178) | (0,0218) |

| EDF Expérience antérieure pertinente | |||

| Estimation | 0,2106Note ** | 0,2072Note ** | 0,1334Note ** |

| Erreur-type | (0,0233) | (0,0275) | (0,0348) |

| EDPA Expérience antérieure pertinente | |||

| Estimation | -0,0409 | 0,0116 | 0,0552 |

| Erreur-type | (0,0237) | (0,0276) | (0,0343) |

| Témoins d’entreprise | Oui | Oui | Oui |

| Témoins d’industrie | Oui | Oui | Oui |

| R2 | 0,2656 | 0,2806 | 0,2836 |

| Observations | 85 887 | 51 351 | 33 390 |

Sources : Statistique Canada, Base de données canadienne sur la dynamique employeurs-employés et calculs des auteurs. |

|||

Bibliographie

Allison, P.D. 2012. Logistic Regression Using SAS: Theory and Application. Institut SAS.

Bates, T. 2002. « Restricted access to markets characterizes women-owned businesses ». Journal of Business Venturing 17 (4) : 313 à 324.

Brush, C. 1992. « Research on women business owners: Past trends, a new perspective and future directions ». Entrepreneurship Theory and Practice : 5 à 30.

Brush, C., P. Greene, L. Balachandra, et A. Davis. 2018. « The gender gap in venture capital progress, problems, and perspectives ». Venture Capital 20 (2) : 115 à 136.

Couture, L., et S. Houle. 2020. Survie et rendement des entreprises en démarrage selon le genre des propriétaires : analyse d’une cohorte canadienne. Direction des études analytiques : documents de recherche, no 450. Produit no 11F00019M au catalogue de Statistique Canada. Ottawa : Statistique Canada.

Dokko, G., S.L. Wilk, et N.P. Rothbard. 2009. « Unpacking prior experience: How career history affects job performance ». Organization Science 20 (1) : 51 à 68.

Du Rietz, A., et M. Henrekson. 2000. « Testing the female underperformance hypothesis ». Small Business Economics 14 (1) : 1 à 10.

Fairlie, R., et A. Robb. 2009. « Gender differences in business performance: evidence from the characteristics of business owners survey ». Small Business Economics 33 (4) : 375 à 395.

Fischer, E. 1992. « Sex differences and small business performance among Canadian retailers and service providers ». Journal of Small Business and Entrepreneurship 9 (4) : 2 à 13.

Flabbi, L., M. Macis, A. Moro, et F. Schivardi. 2019. « Do female executives make a difference? The impact of female leadership on gender gaps and firm performance ». Economic Journal 129 (622) : 2390 à 2423.

Grekou, D. 2020. Expérience du marché du travail, diversité de genre et prospérité des entreprises appartenant à des femmes. Direction des études analytiques : documents de recherche, no 447. Produit no 11F00019M au catalogue de Statistique Canada. Ottawa : Statistique Canada.

Grekou, D., et H. Liu. 2018. Entrée et sortie des travailleurs autonomes et des propriétaires d’entreprises au Canada. Direction des études analytiques : documents de recherche, no 407. Produit no 11F0019M au catalogue de Statistique Canada. Ottawa : Statistique Canada.

Marlow, S., et M. McAdam. 2013. « Gender and entrepreneurship: Advancing debate and challenging myths; exploring the mystery of the under-performing female entrepreneur ». International Journal of Entrepreneurial Behaviour & Research 19 (1) : 114 à 124.

Robb, A.M., et J. Watson. 2012. « Gender differences in firm performance: Evidence from new ventures in the United States ». Journal of Business Venturing 27 (5) : 544 à 558.

Rosa, J.M., et D. Sylla. 2016. Comparaison du rendement des petites et moyennes entreprises détenues majoritairement par des femmes et de celles détenues majoritairement par des hommes. Rapport du Centre des projets spéciaux sur les entreprises, Statistique Canada.

Rosa, P., S. Carter, et D. Hamilton. 1996. « Gender as a determinant of small business performance: Insights from a British study ». Small Business Economics 8 (6) : 463 à 478.

Smith, J.A., et P.E. Todd. 2005. « Does matching overcome LaLonde’s critique of nonexperimental estimators? ». Journal of Econometrics 125 (1–2) : 305 à 353.

Statistique Canada. 2020. Système de classification des industries de l’Amérique du Nord (SCIAN) Canada 2017 version 3.0. Ottawa : Statistique Canada. Disponible au lien suivant : https://www23.statcan.gc.ca/imdb/p3VD_f.pl?Function=getVD&TVD=1181553 (consulté le 31 août 2020).

- Date de modification :