Direction des études analytiques : documents de recherche

Incidence de la variation des taux d’imposition chez les travailleurs plus âgés sur le revenu du travail au sein du ménage

L’information dont il est indiqué qu’elle est archivée est fournie à des fins de référence, de recherche ou de tenue de documents. Elle n’est pas assujettie aux normes Web du gouvernement du Canada et elle n’a pas été modifiée ou mise à jour depuis son archivage. Pour obtenir cette information dans un autre format, veuillez communiquer avec nous.

Malgré la grande quantité de documents portant sur l’estimation des effets de la fiscalité sur les décisions liées au travail que prennent les jeunes travailleurs et ceux d’âge moyen, on sait peu de choses sur la mesure dans laquelle les travailleurs plus âgés réagissent aux variations de leurs impôts sur le revenu. Le présent document explore cette question empirique non résolue à l’aide de données administratives longitudinales sur plus d’un million de Canadiens et en utilisant la récente réforme fiscale relative à la stratégie d’identification empirique ciblant précisément les couples plus âgés. Plus particulièrement, ce document apporte deux contributions. Premièrement, il est démontré que les travailleurs plus âgés réagissent concrètement aux variations de leurs impôts sur le revenu; toutefois, contrairement aux prédictions types, ils réagissent au taux moyen d’imposition plutôt qu’au taux marginal d’imposition. Les élasticités compensées du revenu du travail relativement aux parts moyennes et marginales après impôt sont estimées respectivement à 0,421 et -0,112, conditionnelles au fait d’occuper un emploi, seule la première étant significative sur le plan statistique. En outre, chaque augmentation de 1 % du revenu total après impôt réduit la probabilité d’occuper un emploi de 1,6 point de pourcentage à 2,3 points de pourcentage. Deuxièmement, la variation des impôts des personnes se répercute sur les décisions du conjoint concernant l’emploi et le revenu du travail, bien que la prédiction de la combinaison de revenus du modèle unitaire soit empiriquement rejetée. Ces constatations offrent une nouvelle compréhension de la « boîte noire » de l’offre de main-d’œuvre au sein du ménage et viennent éclairer la conception optimale des régimes d’impôt sur le revenu et de revenu de retraite.

Mots clés : revenu du travail, pension, taux d’imposition réel, fractionnement du revenu, modèle unitaire, variables instrumentales.

Sommaire

À l’aide des données fiscales administratives longitudinales sur plus d’un million de personnes et leurs conjoints au Canada, le présent document évalue la mesure dans laquelle les travailleurs plus âgés réagissent aux variations de leurs impôts sur le revenu. Plus particulièrement, les premières constatations du présent document sont les suivantes :

L’élasticité compensée du revenu du travail imposable par rapport à la part moyenne après impôt (un moins le taux d’imposition) est de 0,421, conditionnelle au fait d’occuper un emploi. Par conséquent, une augmentation de 10 % de la part moyenne après impôt entraîne une hausse de 4,21 % du revenu du travail des travailleurs plus

âgés.

Les variations des obligations fiscales ont également une forte incidence sur les décisions des personnes quant à la participation au marché du travail. L’analyse donne à penser que chaque augmentation de 1 % du revenu total après impôt réduit la probabilité que les personnes occupent un emploi de 1,6 point de pourcentage à 2,3 points de pourcentage.

Qui plus est, les variations du taux d’imposition et des obligations fiscales des personnes peuvent avoir des répercussions sur les décisions de leurs conjoints quant à l’emploi et au revenu du travail. Les constatations issues de cette analyse intra-ménage indiquent ceci :

On estime que chaque variation de 10 % du revenu total après impôt des personnes incite les conjoints à réduire leur revenu du travail de 0,76 % à 1,17 %, conditionnel au fait d’occuper un emploi, et qu’ils deviennent 1,7 point de pourcentage à 1,8 point de pourcentage moins susceptibles d’occuper un emploi.

On estime que chaque variation de 10 % du revenu du travail des personnes à la suite d’une réforme fiscale incite les conjoints à réduire leur revenu du travail d’environ 15 %.

Collectivement, les résultats de l’analyse dans le présent document donnent à penser que les variations de l’impôt sur le revenu des travailleurs plus âgés ainsi que les variations de l’impôt sur le revenu de leur conjoint ont un effet concret sur leurs décisions quant à l’emploi et au revenu du travail. Ces constatations offrent une nouvelle compréhension de l’offre de main-d’œuvre au sein du ménage et viennent éclairer la conception optimale des régimes d’impôt sur le revenu et de revenu de retraite.

1 Introduction

Le vieillissement de la main-d’œuvre et l’augmentation de l’espérance de vie présentent d’importants défis en ce qui a trait au développement économique, à l’épargne nationale et à la solvabilité des régimes de pension publics dans de nombreux pays (Organisation de coopération et de développement économiques [OCDE], 2014). En réaction à ces préoccupations, les gouvernements ont repoussé l’âge de la retraite et renforcé les incitatifs au travail afin d’augmenter le taux d’emploi chez les travailleurs plus âgés et d’accroître la durabilité de leurs régimes de pension (OCDE, 2012). Ces initiatives sont étayées par de nombreuses études qui concluent que les prestations de retraite des personnes ou leur décision de prendre leur retraite sont influencées par les incitatifs à la retraite établis par les régimes de pension publics (Baker et Benjamin, 1999; Fedstein et Liebman, 2002; Baker, Gruber et Milligan, 2003; French et Jones, 2012). Contrairement à ces réformes du régime de pension, les codes fiscaux de nombreux pays prévoient des retenues liées à l’âge ainsi qu’un taux d’imposition moindre sur le revenu de retraite provenant du régime public (OCDE, 2011), ce qui diminue les taux d’imposition réels des travailleurs plus âgés et crée des incitatifs à l’emploi ambigus. Cependant, la mesure dans laquelle les travailleurs plus âgés réagissent aux impôts sur le revenu, de sorte que le code fiscal soit un levier stratégique viable pour influencer l’offre de main-d’œuvre, n’a pas reçu d’attention considérable dans la recherche empirique (Schmidt et Sevak, 2009; Alpert et Powell, 2014). Une meilleure compréhension de la réaction des travailleurs plus âgés aux variations de leurs impôts sur le revenu viendrait éclairer la conception optimale des régimes d’impôt sur le revenu et de revenu de retraite.

Grâce aux données administratives concernant plus d’un million de déclarants du Canada, le présent document fournit une nouvelle compréhension de cette question non résolue par l’estimation de l’influence sur l’emploi et le revenu du travail qu’ont les variations des taux d’imposition chez les travailleurs plus âgés induites par les politiques. Plus précisément, ce document apporte deux contributions clés. Premièrement, il estime de façon crédible si les travailleurs plus âgés réagissent aux variations exogènes dans leurs parts après impôt effectivesNote . La stratégie d’identification empirique fait appel à une récente réforme fiscale ciblant les personnes qui sont presque ou déjà à l’âge de la retraite, ce qui fait que le Canada est un endroit idéal pour étudier cette question de manière empirique. Le 1er janvier 2007, le gouvernement fédéral a mis en œuvre le fractionnement du revenu de pension, ce qui permet aux couples de « fractionner » théoriquement leur revenu de pension privée à des fins fiscales. L’unité d’imposition au Canada est la personne, mais le régime d’impôt sur le revenu reconnaît que les personnes ont une capacité réduite de payer des impôts lorsqu’elles ont un conjoint à charge. Étant donné la réforme, les bénéficiaires de pension peuvent désormais transférer jusqu’à la moitié de ce revenu à leur conjoint, afin de réduire les obligations fiscales du ménage. Lorsque le revenu est divisé, le taux d’imposition réel de chaque personne peut diminuer ou augmenter selon que la personne envoie ou reçoit un revenu, respectivement. La réforme a également des effets différents sur les obligations fiscales selon l’âge des pensionnés et selon que le revenu de retraite provient d’un régime de retraite d’employeur, ce qui crée plusieurs marges de variation dans les taux d’imposition réels qu’il est possible d’exploiter empiriquement. Selon Auten et Carroll (1999) et Gruber et Saez (2002), les variables instrumentales (VI) sont construites pour les parts après impôt des personnes qui varient au fil du temps exclusivement en raison de cette réforme.

Les résultats montrent que les variations compensées des taux d’imposition ont une grande incidence sur le revenu du travail, conditionnellement au fait d’occuper un emploi (la marge intensive). Cependant, contrairement aux prédictions types, les travailleurs plus âgés sont sensibles au taux moyen d’imposition, et non au taux marginal d’imposition. Les élasticités compensées du revenu du travail relativement aux parts moyennes et marginales après impôt sont de 0,421 et -0,112, respectivement, seule la dernière étant significative sur le plan statistiqueNote . Ces constatations corroborent l’hypothèse « schmeduling » de Liebman et Zeckhauser (2004), selon laquelle les personnes utilisent le prix moyen comme substitut du prix marginal lorsque les barèmes de prix non linéaires sont si complexes qu’il est difficile de savoir quel est le prix marginal réelNote . En outre, la participation au marché du travail des personnes est largement influencée par les variations des obligations fiscales totales (la marge extensive). Pour chaque variation exogène de 1 % du revenu total après impôt, on estime que les personnes deviennent de 1,6 point de pourcentage à 2,3 points de pourcentage moins susceptibles d’occuper un emploi, en moyenne.

Le deuxième objectif du présent document consiste à vérifier les répercussions des variations des taux d’imposition sur les conjoints, un problème important chez les couples plus âgés dont les décisions relatives à la retraite pourraient être codépendantes (Gustman et Stainmeier, 2004, 2009; Banks, Blundell et Rivas, 2010). Dans un modèle de revenu du travail imposable élargi de manière à y inclure les décisions prises au sein du ménage, il est démontré que l’effet d’une réforme fiscale sur les conjoints peut être décomposé comme suit : 1) un effet sur le revenu de l’autre conjoint, dû à la variation du revenu disponible du ménage; 2) un effet sur l’emploi de l’autre conjoint. Puis, la mesure dans laquelle chacun de ces effets importe au moment de déterminer les décisions relatives à l’emploi et au revenu du travail est examinée séparément. Ces résultats indiquent que chaque variation de 1 % du revenu total après impôt des personnes incite les conjoints à réduire leur revenu du travail de 0,076 % à 0,117 %, conditionnel au fait d’occuper un emploi, et réduit également la probabilité d’occuper un emploi d’en moyenne 1,7 point de pourcentage à 1,8 point de pourcentage. Par conséquent, les variations de l’impôt sur le revenu ont d’importants effets sur l’autre conjoint, tant en ce qui a trait à la marge intensive qu’à la marge extensive. Cependant, contrairement à la prédiction de la combinaison du revenu du modèle unitaire d’offre de main-d’œuvre, les personnes à la marge extensive semblent légèrement plus sensibles aux variations de leur propre revenu après impôt qu’à celles du revenu après impôt de leur conjoint.

Dans l’ensemble, les résultats révèlent que le code fiscal est un levier stratégique viable pour influencer les décisions des travailleurs plus âgés quant à l’emploi et au revenu du travail. Ces constatations s’apparentent à plusieurs études interreliées. Bien que de nombreuses études portent sur l’estimation de l’élasticité du revenu imposable relativement à la part marginale après impôt, cette recherche a généré un éventail de résultats empiriques étant donné la diversité des réformes fiscales analysées et des spécifications du modèle utilisé (Gruber et Saez, 2002)Note . Des études antérieures s’appliquant directement au présent document portent sur l’estimation de l’élasticité de la rémunération ou du revenu du travail imposable par rapport à la part marginale après impôt (Moffitt et Wilhelm, 1998; Saez, 2003; Bloomquist et Selin, 2010; Bosch et van der Klaauw, 2012; Kleven et Schultz, 2014). Ces travaux ont tendance à révérer les élasticités moindres que les études sur le revenu imposable, peut-être en raison de contrats de travail rigides ou de préférences en matière d’emploiNote .

Une autre explication de la faible réceptivité à l’impôt typiquement observée dans ces études est que les personnes utilisent le taux moyen d’imposition comme substitut du taux marginal d’imposition, étant donné la complexité des barèmes d’impôt sur le revenu non linéaires. Bien que cette hypothèse « schmeduling » ait été vérifiée dans d’autres contextes (par exemple, Ito [2014] trouve une preuve de ce comportement dans la consommation d’électricité), le présent document est le premier à montrer que le schmeduling survient en liaison avec l’impôt sur le revenu à l’aide d’un modèle quasi-expérimental. La seule autre étude qui aborde cette question est celle de Bartolome (1995), qui a mené une expérience contrôlée et démontré qu’il y a autant de personnes qui utilisent le taux moyen d’imposition comme s’il s’agissait du taux marginal d’imposition qu’il y a de personnes qui utilisent adéquatement le taux marginal d’imposition. Par conséquent, les constatations de la présente étude viennent étayer la question plus générale de la prépondérance de l’impôt (Feldman et Katuščák et Kawano, 2016).

Le présent document figure également parmi les premiers à se pencher sur l’estimation des décisions relatives à l’offre de main-d’œuvre au sein du ménage à l’aide d’un modèle expérimental réduit qui fait appel à une réforme fiscale dans l’identification. Les études précédentes ont tendance à porter sur l’estimation des effets sur l’autre conjoint de manière structurale (Gustman et Steinmeier, 2004, 2009; Banks, Blundell et Rivas, 2010; Laitner et Silverman, 2012; Michaud et Vermeulen, 2011; van Soest et Vonkova, 2014). Voici toutefois deux exceptions d’importance : 1) Yamada (2011), qui démontre que le nombre d’heures travaillées chez les femmes mariées a été fortement influencé par une série de réformes fiscales au Japon pendant les années 1990, bien que cette analyse présume que les décisions en matière d’offre de main-d’œuvre au sein des couples sont déterminées de façon séquentielle à des fins d’identification; 2) Kabátek, van Soest et Stancanelli (2014), qui estiment les effets d’une réforme fiscale sur les décisions relatives à l’offre de main-d’œuvre et aux travaux ménagers au sein du ménage chez les couples en France, où l’unité d’imposition est le couple. À l’aide d’un modèle de coefficients aléatoires, l’étude conclut que le nombre d’heures que consacrent les conjoints au marché du travail et le nombre d’heures qu’ils consacrent aux travaux ménagers sont tous deux sensibles aux variations du code fiscalNote . En revanche, le modèle intra-ménage de revenu du travail imposable élaboré à la section 2 du présent document montre que, lorsque l’unité d’imposition est la personne, une réforme fiscale peut être mise à profit pour estimer de manière crédible les décisions relatives à l’offre de main-d’œuvre au sein du ménage à l’aide d’une approche des VI, offrant une nouvelle contribution à la documentation sur le sujet.

Le présent document est structuré comme suit. La prochaine section présente un modèle unitaire du revenu du travail imposable qui servira de cadre pour l’analyse empirique. La section 3 décrit les données, la sélection de l’échantillon et la méthodologie empirique, y compris les caractéristiques clés de la réforme fiscale qui sera utilisée pour l’identification ainsi que la façon dont les mesures fiscales prédites sont construites. Les sections 4 et 5 évaluent les effets des variations de l’impôt sur le revenu du travail des personnes et les effets sur l’autre conjoint, respectivement. La conclusion est présentée à la section 6.

2 Cadre théorique

Cette section présente un modèle stylisé de revenu du travail imposable (Gruber et Saez, 2002; Kleven et Schultz, 2014) et utilise une approche de statique comparative pour fournir un cadre permettant d’interpréter les résultats empiriques. Plus précisément, le modèle est élargi pour englober les situations où il y a une offre de main-d’œuvre à l’intérieur du ménage (Chiappori, 1988). Ainsi, on obtient des prédictions quant à la façon dont les personnes doivent réagir aux variations de leurs propres taux d’imposition par rapport aux variations du taux d’imposition de leur conjoint, et valider l’approche des VI utilisée à la section 5 pour estimer les effets sur l’emploi de l’autre conjoint.

2.1 Scénario

Dans le modèle intra-ménage, un agent économique unique maximise une moyenne pondérée d’utilités pour une personne et son conjoint , , en choisissant la consommation et les revenus du travail imposables et , sachant les vecteurs des traits de personnalité et . Le paramètre représente le facteur de pondérationNote . Ce scénario suppose implicitement que

et dépendent de facteurs comme le nombre d’heures travaillées, l’effort, les abris fiscaux et du fait que ces activités peuvent être séparées de la consommation dans la fonction d’utilité (Kleven et Schultz, 2014). L’agent choisit l’ensemble en fonction des restrictions budgétaires , où est le taux marginal d’imposition et est le revenu virtuel de chaque .

Les hypothèses types qui suivent concernant la fonction d’utilité de l’agent sont imposées. Pour chaque : 1) et , une plus grande consommation et moins de travail sont souhaités; 2) et , le rendement de la consommation est moindre et les coûts marginaux de l’offre de main-d’œuvre augmentent; 3) , l’utilité marginale de la consommation diminue dans les exigences en matière de revenu du travail pour atteindre cette consommation. En supposant que les loisirs sont (faiblement) complémentaires pour les conjoints, pour chaque assujetti à , les conditions suivantes sont également supposées : 4) ; 5) ; 6) .

2.2 Marge intensive

Conditionnellement à une participation au marché du travail, le revenu du travail imposable optimal (pour une variable donnée) est implicitement résolu par la condition de premier ordre :

Pour déterminer la réaction du revenu du

travail d’une personne aux variations de leur propre part après impôt et de la

part après impôt de leur conjoint, il faut entièrement différentier l’équation

(1) par rapport à et et faire l’évaluation à pour obtenir :

où , et sont des constantes qui

dépendent entièrement des paramètres du modèle et des dérivées de l’utilité

partielles de deuxième ordre (voir l’annexe pour les dérivées). L’équation (2)

montre que la réaction d’une personne à une variation de son propre taux d’imposition

dépend de : 1) un effet de substitution (prix), évalué par rapport à une

moyenne pondérée des utilités marginales de consommation pour les deux

conjoints, ; 2) un effet sur le revenu, exprimé comme la somme de l’effet

infra-marginal de la réforme fiscale par rapport à et la variation du revenu

virtuel, ; 3) une incidence quant au revenu du travail de l’autre conjoint, . Cette expression forme la base de l’équation d’estimation de la

réactivité des personnes aux variations des taux d’imposition réalisée à la

section 4.

En outre, l’équation (3) montre qu’une

variation de l’obligation fiscale du conjoint génère seulement un effet sur le

revenu et l’emploi de l’autre conjoint sur l’ajustement du revenu de la

personne. Dans ce cas, l’effet sur le revenu est exprimé en tant que somme d’un

effet infra-marginal par rapport à et de la variation du revenu

virtuel . Il y a absence d’effet direct des prix parce que, malgré l’optimisation

mixte, le taux d’imposition du conjoint est uniquement perçu sur le revenu du

travail du conjoint; une faible déviation de n’affecte pas la valeur

marginale d’un dollar supplémentaire gagné par la personneNote . Donc, en combinant les équations (2) et (3), la variation exogène

de la part après impôt du conjoint, , est un instrument exclu valide pour afin d’estimer la façon dont

une variation du revenu du travail imposable du conjoint a directement une

incidence sur le revenu du travail imposable de la personne, . Les tests des effets sur le revenu et l’emploi de l’autre conjoint

sont effectués à la section 5, à l’aide des implications du modèle pour

guider l’analyse.

2.3 Marge extensive

La décision quant à la participation au

marché du travail dépend de l’amélioration de l’utilité issue du travail par

rapport au coût. Supposons que le coût d’utilité de l’emploi est pour chaque . Selon Alpert et Powell (2014), l’agent résout le problème de

maximisation suivant :

où est une fonction indicatrice,

et pour chaque est la solution au problème d’optimisation

de la marge intensive susmentionné. La décision quant à la participation au

marché du travail dépend uniquement de l’effet du revenu total après impôt sur

la consommation, soit un effet sur le revenu. Pour observer cela, il faut noter

qu’une réforme fiscale qui est neutre pour l’agent en termes de revenu n’a aucun effet sur la

participation au marché du travail. Pour une diminution de l’obligation fiscale

totale de la personne ou du conjoint, l’avantage du travail augmente, haussant

subséquemment la probabilité que la personne occupe un emploi.

3 Données et méthode empirique

Cette section porte d’abord sur la

description de l’ensemble de données et la sélection de l’échantillon utilisé.

Ensuite, un aperçu du régime d’impôt sur le revenu du Canada est présenté, y

compris des renseignements sur la réforme fiscale sur laquelle repose l’analyse

empirique. Cette section se conclut par une présentation des équations d’estimation

obtenues à partir du cadre théorique et soulignant la façon dont les mesures

fiscales prédites ont été construites.

3.1 Données et sélection de l’échantillon

La Banque de données administratives

longitudinales (DAL) a été utilisée pour mener cette étude. La DAL est un

ensemble de données recueillies au moyen d’un panel comportant un sous-ensemble

du fichier sur la famille T1 (FFT1) représentatif à l’échelle nationale (20 %).

Ce qui est important, c’est que le FFT1 est un ensemble de données annuelles

transversales de déclarants et de leur famille fondé sur les dossiers des

administrations fiscales centrales du Canada. Bien que les personnes produisent

leur déclaration de revenus de manière indépendante au Canada, des familles de

recensement (mariage et union libre) ont été créées dans le FFT1 en fonction du

numéro d’assurance sociale du conjoint indiqué sur le formulaire de déclaration

de revenus de chaque personne ou par l’établissement d’une correspondance en

fonction du nom, de l’adresse, de l’âge, du sexe et de l’état matrimonial. Par

conséquent, la DAL fournit des données tant sur les personnes que sur leur

conjoint, ce qui est nécessaire pour mener la présente analyse intra-ménageNote .

Comme la DAL ne contient pas de renseignements sur les taux d’imposition des

personnes, ces mesures ont été construites à l’aide du Canadian Tax and Credit Simulator (CTaCS) de Milligan (2012), de

pair avec les renseignements généraux accessibles dans les données pour prédire

avec exactitude les obligations fiscales.

Les restrictions suivantes sont imposées à

l’échantillon. Premièrement, les personnes ont été incluses dans l’échantillon

seulement si elles ont déclaré des revenus chaque année de 2005 à 2008, une

période qui englobe la réforme fiscale pertinente à l’analyse. Cette

restriction est nécessaire pour permettre à l’analyse de contrôler les effets

fixes de l’analyse empirique; environ 90 % des déclarants satisfont à

cette exigence. Deuxièmement, les personnes comme leur conjoint devaient être

âgés d’au moins 55 ans en 2008 (la dernière année de données utilisées),

de sorte que l’analyse soit centrée sur des travailleurs plus âgés.

Troisièmement, les personnes et leur conjoint devaient être âgés d’au plus

54 ans au cours d’au moins une année de 1991 à 2006, pour les raisons

méthodologiques expliquées ci-dessous.

Le tableau 1 présente les statistiques

descriptives de cet échantillon. Les personnes sont âgées en moyenne de

60 ans, environ la moitié de ces personnes étant des hommes et 6,1 %

étant des immigrants. Ce qui est important, c’est que plus de la moitié des

personnes et leur conjoint occupaient un emploi en 2006 (62,9 % et

62,6 %, respectivement), et que de nombreux couples comptaient au moins un

pensionné (44,2 %), ce qui signifie qu’il existe une grande part de

ménages dont les décisions liées au travail étaient susceptibles d’être influencées

par la réforme fiscale. Le revenu du travail total après impôt en 2006 était en

moyenne de 38 650 $ et 38 100 $ pour les personnes et leur

conjoint, respectivement, et les taux marginaux d’imposition correspondant

relativement au revenu du travail étaient de 24,1 % et 20,5 %.

Tableau 1

Statistiques descriptives Sommaire du tableau

Le tableau montre les résultats de Statistiques descriptives. Les données sont présentées selon Statistique (titres de rangée) et Médiane et Moyenne, calculées selon (en années), pourcentage et dollars courants unités de mesure (figurant comme en-tête de colonne).

Statistique

Médiane

Moyenne

(en années)

Données démographiques

Âge de la personne

60,0

60,3

Âge du conjoint

60,0

60,3

pourcentage

Femme

Note ...: n'ayant pas lieu de figurer

49,8

Homme

Note ...: n'ayant pas lieu de figurer

50,2

Marié

Note ...: n'ayant pas lieu de figurer

100,0

Immigrant

Note ...: n'ayant pas lieu de figurer

6,1

Revenus non liés à la pension

La personne a un revenu du travail

Note ...: n'ayant pas lieu de figurer

62,9

Le conjoint a un revenu du travail

Note ...: n'ayant pas lieu de figurer

62,6

La famille a des gains en capital

Note ...: n'ayant pas lieu de figurer

26,8

La famille a un revenu de placement

Note ...: n'ayant pas lieu de figurer

62,5

La famille a un revenu d’assurance-emploi

Note ...: n'ayant pas lieu de figurer

12,5

La famille a un revenu d’aide sociale

Note ...: n'ayant pas lieu de figurer

1,8

Revenus de pension

La personne a un revenu de pension privée

Note ...: n'ayant pas lieu de figurer

28,4

Le conjoint a un revenu de pension privée

Note ...: n'ayant pas lieu de figurer

28,2

La famille a un revenu de pension privée

Note ...: n'ayant pas lieu de figurer

44,2

dollars courants

Rémunération

Revenu du travail de la personne

10 000

27 500

Revenu du travail du conjoint

9 750

26 950

Revenu total après impôt de la personne

28 950

38 650

Revenu total après impôt du conjoint

28 700

38 100

pourcentage

Allocations

La famille reçoit une allocation d’invalidité

Note ...: n'ayant pas lieu de figurer

3,9

La famille reçoit une allocation pour frais médicaux

Note ...: n'ayant pas lieu de figurer

42,5

Taux marginal d’imposition

Taux marginal d’imposition de la personne

26,7

24,1

Taux marginal d’imposition du conjoint

19,2

20,5

Taux moyen d’imposition

Taux moyen d’imposition de la personne

18,2

14,8

Taux moyen d’imposition du conjoint

14,7

14,3

... n'ayant pas lieu de figurer Notes : Ces statistiques descriptives se rapportent à l’échantillon pertinent de personnes et de leur conjoint en 2006, soit l’année précédant l’introduction du fractionnement du revenu de pension. Les valeurs des gains sont arrondies à 50$ près. Le nombre d’observations dans l’échantillon est de 527 286. Source : Statistique Canada, Banque de données administratives longitudinales.

3.2 Réforme du fractionnement du revenu de pension

Au Canada, l’impôt sur le revenu des particuliers est calculé selon une mesure du revenu imposable (après déductions admissibles), puis les crédits d’impôt sont appliqués pour déterminer le montant net d’impôt dû. Bien que l’unité d’imposition soit la personne, le régime d’impôt sur le revenu des particuliers reconnaît que les contribuables ont une capacité réduite de payer les impôts lorsqu’ils ont un conjoint à charge, et dans certains cas, lorsqu’ils soutiennent financièrement d’autres membres de la famille à leur charge (p. ex. des parents ou des grands-parents). Cette reconnaissance se concrétise généralement sous forme de crédits d’impôt supplémentaires et par l’autorisation du transfert d’une portion inutilisée des crédits d’impôt personnels des personnes à charge aux contribuables.

Les impôts sont établis aux échelons fédéral et provincial, les gouvernements fédéral et provinciaux appliquant chacun des taux d’imposition distincts à une mesure uniforme de revenu imposable

et chacun appliquant des crédits d’impôt distincts pour déterminer le montant

net d’impôt fédéral et provincial exigibleNote . En 2006, à l’échelon fédéral, le revenu imposable a été divisé en quatre tranches : 1) la première tranche de 36 378 $ de revenu; 2) de 36 379 $ à 72 756 $; 3) de 72 757 $ à 118 285 $; 4) plus de 118 285 $. Les taux d’imposition de ces tranches étaient respectivement de 15,25 %, 22 %, 26 % et 29 %, et l’exemption fédérale de base était de 9 039 $. À l’échelon provincial, on observe une hétérogénéité importante dans les taux et les structures d’impôt sur le revenu. Par exemple, l’Alberta prélève des impôts provinciaux selon les mêmes tranches que l’échelon fédéral, alors que la Nouvelle-Écosse, l’Ontario et la Colombie-Britannique utilisent huit tranches; les exemptions de base varient de 7 231 $ en Nouvelle-Écosse à 14 799 $ en Alberta. Étant donné la multitude de facteurs qui ont une incidence sur le revenu imposable, certains chercheurs considèrent la Loi de l’impôt sur le revenu comme l’une des mesures législatives les plus complexes du Canada (Wolfson et coll., 2016).

Le 1er janvier 2007,

le gouvernement fédéral a mis en œuvre le fractionnement du revenu de pension,

lequel permet aux personnes de « fractionner » théoriquement leur

revenu de pension privée avec leur conjoint. Plus particulièrement, les

prestataires à revenu élevé (les « pensionnés ») peuvent répartir

jusqu’à 50 % de leur revenu de pension admissible à leur conjoint (les

« bénéficiaires du transfert ») pour réduire les obligations fiscales

du ménage. Pour être admissible, le revenu de pension doit satisfaire certains

critères. Si un pensionné est âgé de 65 ans ou plus, le revenu de pension

admissible comprend les paiements de rente viagère en vertu du régime de

retraite d’employeur (RRE), les régimes enregistrés d’épargne-retraite et les

paiements issus du fonds enregistré de revenu de retraite. Cependant, si un

pensionné a moins de 65 ans, le revenu de pension admissible inclut uniquement

les paiements de rente viagère issus du RRE et certains paiements reçus à la

suite du décès du conjoint.

3.3 Modèle empirique

Cette étude a pour but d’estimer la façon

dont les personnes et l’autre conjoint réagissent aux variations des taux d’imposition.

Le modèle empirique s’applique aux travaux de Gruber et Saez (2002), de Gelber

(2014) et à la documentation connexe par l’expression du changement du

logarithme du revenu du travail des personnes par rapport aux variations du

logarithme de la part après impôt des personnes et du logarithme du revenu

total après impôt, ainsi que l’ajustement direct du logarithme du revenu du

travail du conjoint. L’équation d’estimation de référence pour l’analyse de la

marge intensive, obtenue à partir de l’équation (2), est la suivante :

où est le revenu total avant

impôt et est l’obligation fiscale de

chaque au moment ; est le taux marginal d’imposition

relativement au revenu du travail; est un ensemble de

covariables observées; est le résidu statistique; est l’opérateur de

différence, . Par conséquent, mesure la variation du

logarithme de la part après impôt, et mesure la variation du

logarithme du revenu total après impôt. Les paramètres de régression d’intérêts

sont les suivants : 1) , l’incidence d’un écart marginal dans le prix de la main-d’œuvre

sur la substitution; 2) , l’effet sur le revenu de la variation du revenu total après impôt.

Le modèle prédit que et que .

Ce qui est implicite dans l’équation (5) c’est

le fait que l’obligation fiscale est une fonction du revenu et des

caractéristiques personnelles de la personne ainsi que du conjoint (ce qui a

une incidence sur le revenu imposable au moyen de diverses allocations), ainsi

qu’un vecteur des paramètres fiscaux. Formellement, , compte tenu que et de , correspond à l’ensemble de paramètres fiscaux pertinents à ce

moment . Comme on le voit souvent dans la documentation sur l’élasticité du

revenu imposable, le revenu imposable décalé, , est contrôlé aux fins de flexibilité afin de tenir compte du biais

de stationnarité et des changements potentiels dans l’inégalité des revenus aux

alentours de la période de la réforme fiscale (Auten et Carroll, 1999; Gruber

et Saez, 2002; Saez, Slemrod et Giertz, 2012; Gelber, 2014; Kleven et Schultz,

2014). Plus précisément, est établi comme une fonction

spline à 10 éléments fondés sur des centiles. La plupart des études

susmentionnées estiment les élasticités de l’impôt à l’aide d’une variation

dictée par la politique dans les barèmes de l’impôt marginal sur le revenu au

fil du temps. Cette méthode suppose que les personnes, à un certain point de la

répartition des revenus, représentent un groupe contrôle de personnes aux

autres points de répartition, ce qui peut rendre le contrôle de la

stationnarité et la variation de la répartition des revenus particulièrement

importants. Cependant, le fait d’inclure des contrôles trop flexibles absorbe

invariablement la majorité de la variation du taux d’imposition créé par la

réforme étant utile dans l’identification. Cette question est moins

préoccupante dans le cadre de la présente analyse puisque la variation des taux

d’imposition réels découlant de l’introduction d’une nouvelle allocation

fiscale est exploitée. La réforme du fractionnement du revenu de pension a

touché les personnes différemment à l’échelle des multiples dimensions, y

compris, sans toutefois s’y limiter, la répartition des revenus. Cette analyse

démontrera la façon dont les résultats changent au fur et à mesure que le

revenu décalé devient contrôlé.

Selon l’équation (4), l’analyse de la

marge extensive concerne la variation de la participation au marché du travail

par rapport à la variation du logarithme du revenu total après impôt ainsi que

la variation de la participation du conjoint au marché du travail. Plus

précisément, l’équation d’estimation est la suivante :

où ces variables sont définies ci-dessus.

On s’attend à ce qu’une hausse du revenu après impôt des personnes rende les

loisirs plus abordables et réduise l’incidence d’occupation d’un emploi, . Bien que la stationnarité et les variations dans la répartition du

revenu soient moins problématiques dans l’analyse de la marge extensive, une

fonction spline à 10 éléments pour le revenu du travail décalé demeure

incluse, comme il est décrit dans les notes du tableau 2.

Une hypothèse implicite du modèle empirique

est que les traitements horaires ne sont pas corrélés à la variation des impôts,

de sorte que la totalité du fardeau d’une réforme de l’impôt sur le revenu s’exécute

par son effet sur le temps consacré au travail. Comme dans Gelber (2014), cette

analyse aborde en partie les préoccupations relatives à cette hypothèse en

contrôlant un éventail de caractéristiques propres au travail dans l’analyse de

la marge intensive, y compris des indicateurs du statut d’employé syndiqué, la

couverture par le RRE et le secteur d’emploi, bien que l’exclusion de ces

variables n’ait aucun effet qualitatif sur les résultats.

3.4 Instruments

Les instruments pour les variations des

parts après impôt et le revenu total après impôt sont des mesures fiscales

prédites, calculées par l’estimation de la façon dont les obligations fiscales

auraient changé à la suite de la réforme si tout le reste était demeuré

constant. On dénote comme paramètre régissant le

fractionnement du revenu de pension et

comme vecteur de tous les

autres paramètres fiscaux. En outre, pour chaque , on dénote comme revenu total pré-réforme

( ) après déduction d’un

montant prédit qui aurait été fractionné ( ) dans cette période si cette

pratique avait été permise, où , si la variable individuelle est le

bénéficiaire du transfert et si la variable est le pensionné. Autrement

dit, ( ) est la variation prédite du

revenu total aux alentours de la période d’introduction du fractionnement du

revenu de pension résultant exclusivement de cette réforme fiscale; le

processus pour calculer est décrit ci-dessous.

Collectivement, les instruments de la variation de la part marginale après

impôt et du revenu total après impôt sont les suivants :

où

. Les équations (7) et (8) montrent que le seul facteur pour chaque

instrument qui varie parmi les personnes au fil du temps est dû au

fractionnement du revenu de pension, c’est-à-dire en conséquence de l’introduction

de la réforme ( )

et du montant de revenu de pension prédit qui sera envoyé ou reçu à la suite de

la réforme ( ). La variation parmi les

personnes provient des effets différentiels de la réforme sur les bénéficiaires

du transfert par rapport aux pensionnés, des groupes d’âge et du fait que le

revenu de pension provient ou non d’un RRE. Il est nécessaire de faire appel à

une variation des parts après impôt dictée par la politique pour estimer l’élasticité

du revenu du travail imposable de manière cohérente, en raison de la

progressivité de l’impôt. Comme le taux marginal d’imposition augmente selon le

revenu, l’estimateur des moindres carrés ordinaires (MCO) est biaisé vers le

bas. La figure 1 illustre ce biais vers le bas et donne un aperçu

circonscrit de la façon dont l’instrument permet de surmonter ce problème.

Le processus de prédiction du montant du

revenu de pension fractionné ( ) est fondé sur deux hypothèses.

Premièrement, bien que l’admissibilité au fractionnement du revenu de pension

dépende du fait que ce revenu provient ou non d’un RRE, les données fiscales ne

révèlent pas cette information. Afin d’aborder cette question, les sources de

revenus de pension sont inférées à l’aide de la composante longitudinale des

données : il est présumé que les travailleurs pour qui l’on a observé une

contribution positive à un RRE de 1991 à 2006 au moins une fois au cours des

années de travail normales (l’âge définit ici étant de 54 ans ou moins) tirent

tout leur revenu de pension d’un RRENote . Il est présumé que tous les autres bénéficiaires d’une pension

tirent ce revenu d’autres comptes d’épargne privés et sont donc visés par la

restriction d’âge s’appliquant au fractionnementNote . Deuxièmement, afin de prédire les variations d’impôts découlant de

la réforme, il est présumé que la personne dans chaque famille qui a le revenu

de pension le plus élevé transfère toujours 50 % de ce revenu. Le

fractionnement d’un montant moindre pourrait être optimal en pratique, surtout

lorsque les revenus des conjoints sont semblables. Cependant, le fait de

prédire le fractionnement à l’aide d’une approche d’optimisation est difficile

à instaurer en pratique et nécessiterait une solide hypothèse selon laquelle

tous les déclarants en connaissent suffisamment sur le régime d’impôt sur le

revenu pour assurer une optimisation adéquate. Le fait de déterminer qu’un

montant équivalent à 50 % est toujours transféré permet d’éviter toute

hypothèse sur le comportement; cette façon de faire est également corrélée au

véritable effet de la réforme, puisque cette méthode est strictement fondée sur

une règle d’admissibilité maximaleNote .

Description de la Figure 1

Le titre de la figure 1 est « Inspection graphique des parts après impôt, réel et instruments »

Cette figure comprend deux graphiques (Partie A et B), qui sont décrits ci-après.

Titre du graphique : Partie A : Part marginale après impôt

Il s’agit d’un graphique combiné de nuage de points et de tracé linéaire.

L’axe vertical (axe des y) représente le « Taux de variation du revenu du travail ».

L’échelle de l’axe commence à -100 et se termine à 100, avec un trait de graduation toutes les 50 unités.

L’axe horizontal (axe des x) représente le « Taux de variation de la part moyenne après impôt ».

L’échelle de l’axe commence à -50 et se termine à 50, avec un trait de graduation toutes les 25 unités.

Ce graphique comporte deux séries : l’une est appelée « Réel » et l’autre, « Prédit ».

Titre du graphique : Partie B : Part moyenne après impôt

Il s’agit d’un graphique combiné de nuage de points et de tracé linéaire.

L’axe vertical (axe des y) représente le « Taux de variation du revenu du travail ».

L’échelle de l’axe commence à -100 et se termine à 100, avec un trait de graduation toutes les 50 unités.

L’axe horizontal (axe des x) représente le « Taux de variation de la part moyenne après impôt »

L’échelle de l’axe commence à -20 et se termine à 20, avec un trait de graduation toutes les 10 unités.

Ce graphique comporte deux séries : l’une est appelée « Réel » et l’autre, « Prédit ».

Notes : La relation entre le revenu du travail et les parts marginale (partie A) et moyenne (partie B) après impôt est illustrée. Chaque point correspond à une observation unique, reflétant le taux de variation du revenu du travail et de la part réelle après impôt de la personne. Le lissage polynomial local par la méthode de pondération du noyau de ces relations est également montré, tant pour les parts après impôt réelles que prédites.

Source : Statistique Canada, Banque de données administratives longitudinales.

Pour illustrer les variations réelles et

prédites des parts après impôt et du revenu total après impôt à la suite du

fractionnement, les graphiques 1 et 2 montrent la répartition des

personnes qui ont connu différentes variations pour chacune des variables chez

les couples dont au moins un membre est pensionné, selon qu’il était prédit que

la personne serait le bénéficiaire du transfert ou le pensionné. Ces graphiques

montrent qu’il existe de grandes proportions de personnes qui ont connu à la

fois des diminutions et des augmentations dans les mesures fiscales en raison

de la réforme fiscale. Dans l’ensemble, les instruments permettent d’estimer

raisonnablement les variations réelles des impôts aux alentours de la période

où le fractionnement du revenu de pension a été introduit. Cependant, le grand

nombre de personnes n’ayant connu aucune variation dans chacun des instruments

est excessivement important par rapport à la variable réelle correspondante,

étant donné qu’aucun fractionnement n’est prédit, sauf si : 1) les

personnes et les conjoints ont des revenus de pension équivalents; ou 2) les

exigences relatives au RRE et à l’âge concernant l’admissibilité au

fractionnement ne sont pas satisfaites. Il est démontré que le revenu après

impôt prédit ne diminue pas pour les bénéficiaires de transfert et n’augmente

pas pour les pensionnés, ce qui survient par définition. Par conséquent, les

parts marginales et moyennes après impôt ont tendance à diminuer d’un montant

moindre par rapport aux véritables diminutions de ces variables pour les

bénéficiaires de transfert, alors que c’est le contraire pour les pensionnés.

Tableau de données du graphique 1

Tableau de donnés du graphique 1

Sommaire du tableau

Le tableau montre les résultats de Tableau de donnés du graphique 1 Moins de -15,00, de -15,00 à -5,01, de -5,00 à -0,01, 0,00, de 0,01 à 5,00, de 5,01 à 15,00 et Plus de 15,00(figurant comme en-tête de colonne).

Moins de -15,00

de -15,00 à -5,01

de -5,00 à -0,01

0,00

de 0,01 à 5,00

de 5,01 à 15,00

Plus de 15,00

Part marginale après impôt

Réelle

26,42

21,00

11,63

3,07

25,81

6,57

5,50

Prédite

11,86

25,54

16,27

26,52

15,78

3,43

0,60

Part moyenne après impôt

Réelle

21,56

19,30

21,62

3,14

24,19

8,00

2,19

Prédite

6,63

20,71

40,90

7,08

22,93

0,92

0,83

Revenu total après impôt

Réelle

10,81

5,32

5,15

0,10

11,42

14,11

53,09

Prédite

0,00

0,00

0,00

3,73

7,03

13,40

75,85

Notes : Ce graphique illustre le pourcentage de personnes qui ont vécu des changements d’ampleur différentes et qui se sont manifestés différemment dans les variables fiscales réelles et prédites de 2006 à 2007. Les résultats dépendent des personnes qui sont des bénéficiaires prédits. Source : Statistique Canada, Banque de données administratives longitudinales.

Tableau de données du graphique 2

Tableau de données du graphique 2

Sommaire du tableau

Le tableau montre les résultats de Tableau de données du graphique 2 Moins de -15,00, de -15,00 à -5,01, de -5,00 à -0,01, 0,00, de 0,01 à 5,00, de 5,01 à 15,00 et Plus de 15,00(figurant comme en-tête de colonne).

Moins de -15,00

de -15,00 à -5,01

de -5,00 à -0,01

0,00

de 0,01 à 5,00

de 5,01 à 15,00

Plus de 15,00

Part marginale après impôt

Réelle

3,83

7,00

15,89

1,12

26,57

20,01

25,57

Prédite

0,70

4,18

17,50

22,01

22,36

25,65

7,60

Part moyenne après impôt

Réelle

0,90

5,16

17,05

0,92

34,52

26,48

14,96

Prédite

0,04

0,08

17,08

4,50

50,74

27,19

0,38

Revenu total après impôt

Réelle

36,60

13,67

9,22

0,06

15,00

12,30

13,15

Prédite

72,85

15,63

8,25

3,26

0,00

0,00

0,00

Notes : Ce graphique illustre le pourcentage de personnes qui ont vécu des changements d’ampleur différentes et qui se sont manifestés différemment dans les variables fiscales réelles et prédites de 2006 à 2007. Les résultats dépendent des personnes qui sont des pensionnés prédits. Source : Statistique Canada, Banque de données administratives longitudinales.

4 Incidence des taux d’imposition sur le revenu du travail

Les estimations par régression de l’incidence

des variations de la part après impôt et du revenu total après impôt des

personnes sur leur revenu du travail sont présentées dans la présente section,

en fonction des spécifications du modèle empirique dérivé des équations (2) et

(4) du cadre théorique. Pour estimer l’incidence de façon cohérente, les

mesures fiscales prédites définies dans les équations (7) et (8) sont utilisés

comme instruments dans une méthode de doubles moindres carrés (DMC).

4.1 Résultats primaires

Dans le tableau 2, les effets de

première étape des instruments pour la part marginale après impôt et le revenu

total après impôt sur les variables explicatives endogènes des équations (5) et

(6) sont illustrés, tant pour l’analyse de la marge intensive de la partie A

que pour l’analyse de la marge extensive de la partie B. Comme on peut s’y

attendre, ces résultats indiquent que les instruments sont de forts prédicteurs

de la véritable variation des impôts aux alentours de la période d’introduction

de la réforme du fractionnement du revenu de pension, et incluent d’importantes

statistiques « F » pour les tests des instruments exclus. Chaque

régression permet un contrôle de nombreuses caractéristiques observées tant

chez les personnes que chez leur conjoint, y compris les effets fixes de l’âge

et de l’âge du conjoint, le sexe, l’état matrimonial, le statut d’immigrant et

la province de résidence; les valeurs logarithmiques du revenu de la famille

provenant de gains en capital, les placements, l’assurance-emploi et l’aide

sociale; les valeurs logarithmiques des allocations fiscales pour invalidité et

frais médicaux. En outre, plusieurs caractéristiques de l’emploi de la personne

sont contrôlées pour les besoins de l’analyse de la marge intensive : les

indicateurs du statut d’employé syndiqué, la couverture par le RRE et le

secteur d’emploi selon le code à deux chiffres du Système de classification des

industries de l’Amérique du Nord (SCIAN). Tout au long de l’analyse, les

erreurs types sont toujours regroupées en fonction de la personne.

Tableau 2

Première inspection des instruments Sommaire du tableau

Le tableau montre les résultats de Première inspection des instruments Effet non compensé, Effet compensé, Effet sur le revenu, Part marginale après impôt et Revenu total après impôt, calculées selon estimations unités de mesure (figurant comme en-tête de colonne).

Notes : Les variables de contrôle suivantes sont incluses dans l’analyse de la marge extensive : les effets fixes de la cohorte, tant pour la personne que pour le conjoint; le sexe, l’état matrimonial, le statut d’immigrant et la province de résidence; les valeurs logarithmiques du revenu de la famille provenant de gains en capital, les placements, l’assurance-emploi et l’aide sociale; les valeurs logarithmiques des allocations fiscales pour invalidité et frais médicaux. En plus de ces variables, l’analyse de la marge intensive contrôle également les facteurs suivants liés au travail et concernant la personne : le statut d’employé syndiqué, la couverture par le régime de retraite d’employeur et le secteur d’emploi selon le code à deux chiffres du Système de classification des industries de l’Amérique du Nord (SCIAN). Une fonction spline à 10 éléments dans la valeur décalée d’une période du logarithme du revenu du travail est également incluse dans les régressions. Les erreurs types sont regroupées par personne. Les titres de colonne inférieurs montrent la variable dépendante utilisée pour chaque régression. Le nombre d’observations est de 178 064 pour l’analyse de la marge intensive et de 527 286 pour l’analyse de la marge extensive. Source : Statistique Canada, Banque de données administratives longitudinales.

Les résultats de la régression de deuxième

étape pour l’analyse de la marge intensive sont illustrés dans le tableau 3,

au moyen des MCO et des estimateurs de VI (forme réduite et DMC). Le biais vers

le bas de l’estimateur des MCO pour la part marginale après impôt causée par la

progressivité de l’impôt est apparent. En outre, les estimations MCO des effets

du revenu total après impôt sur les gains du travail comportent un biais vers

le haut significatif, lequel survient parce que les personnes ayant des revenus

du travail plus élevés sont plus susceptibles d’avoir un revenu total plus

élevé. La mesure prédite du revenu total après impôt corrige efficacement et

uniformément ce biais. En ce qui a trait à la marge intensive, dans les partie A

et B du tableau 3, les estimations par régression non compensées, sans instrumentalisation

de au moyen de la variable

prédite correspondante, laissent entendre que les personnes réagissent

concrètement aux variations de leurs parts marginales après impôt. Plus

précisément, chaque augmentation de 1 % de la part après impôt semble produire

une augmentation de 1,004 % à 1,036 % du revenu du travail, en

moyenne, selon que des contrôles du revenu du travail décalé sont inclus ou

non. Cependant, le contrôle des effets sur le revenu de la réforme fiscale par

l’instrumentalisation de la variation du revenu total après impôt à l’aide de absorbe cet effet; c’est là

une constatation conforme aux études précédentes. Par conséquent, ces résultats

indiquent ultimement que les décisions des personnes quant au revenu du travail

ne sont pas influencées par des variations exogènes de leurs taux marginaux d’imposition.

Tableau 3

Marge intensive – Incidence de la variation de la part marginale après impôt et du revenu total après impôt sur le revenu du travail Sommaire du tableau

Le tableau montre les résultats de Marge intensive – Incidence de la variation de la part marginale après impôt et du revenu total après impôt sur le revenu du travail Moindres carrés ordinaires, Variables instrumentales, Forme réduite et Doubles moindres carrés, calculées selon estimation des coefficients unités de mesure (figurant comme en-tête de colonne).

Notes : La variable dépendante est la valeur logarithmique du revenu du travail. Le modèle de la forme réduite estime directement la mesure dans laquelle les variables fiscales prédites ont une incidence sur le revenu du travail. Les covariables énumérées dans les notes du tableau 2 ainsi qu’une variable relative au conjoint pour le logarithme du revenu du travail sont incluses dans chaque régression. Les erreurs types sont regroupées par personne. Le nombre d’observations dans l’échantillon est de 178 064. Source : Statistique Canada, Banque de données administratives longitudinales.

En revanche, le tableau 4 montre que

chaque augmentation de 1 % du revenu total après impôt réduit la

probabilité que les personnes occupent un emploi de 1,6 point de

pourcentage, en moyenne. Cette constatation révèle que les personnes plus âgées

à la marge extensive réagissent aux incitatifs fiscaux. Puisque la probabilité

que les personnes occupent un emploi dans la période précédant la réforme est

de 62,9 %, comme il est indiqué dans le tableau 1, l’élasticité

implicite de l’emploi par rapport au revenu total après impôt est . Comme le prédit le modèle, la variation du revenu après impôt

constitue l’unique facteur pertinent pour expliquer la participation au marché

du travail, alors que la part marginale après impôt n’est pas significative sur

le plan statistique dans la spécification privilégiée du modèle qui permet de

contrôler le revenu du travail décalé.

Tableau 4

Marge extensive – Incidence de la variation de la part marginale après impôt et du revenu total après impôt sur l’emploi Sommaire du tableau

Le tableau montre les résultats de Marge extensive – Incidence de la variation de la part marginale après impôt et du revenu total après impôt sur l’emploi Moindres carrés ordinaires, Variables instrumentales, Forme réduite et Doubles moindres carrés, calculées selon estimation des coefficients unités de mesure (figurant comme en-tête de colonne).

Notes : La variable dépendante est un indicateur de l’emploi d’une personne au cours de l’année de référence. Le modèle de la forme réduite estime directement la mesure dans laquelle les variables fiscales prédites ont une incidence sur l’emploi. Les covariables énumérées dans les notes du tableau 2 ainsi qu’une variable indicatrice de l’emploi du conjoint sont incluses dans chaque régression. Les erreurs types sont regroupées par personne. Le nombre d’observations dans l’échantillon est de 527 286. Source : Statistique Canada, Banque de données administratives longitudinales.

4.2 Parts moyennes après impôt par rapport aux

parts marginales après impôt

Plusieurs raisons expliquent l’insensibilité

du revenu du travail des travailleurs à une variation du prix marginal de la

main-d’œuvre, surtout à court terme, comme les contrats de travail rigides ou

les préférences relatives au travail. Comme la demande de travail diminue à

mesure que l’âge des travailleurs augmente et que la retraite ou la retraite

partielle deviennent des substituts viables à une participation au marché du

travail, les attentes ex ante

sont telles que les travailleurs plus âgés sont au moins aussi réactifs que les

jeunes travailleurs et ceux d’âge moyen aux variations de leurs taux d’imposition.

Cependant, une trop faible réaction peut découler de facteurs comportementaux,

y compris une compréhension imparfaite du régime fiscal. Comme le montre Milligan

(2009), les barèmes de l’impôt marginal sur le revenu au Canada sont des

fonctions complexes de plusieurs variables, à savoir la province de résidence

des déclarants, les données démographiques, les sources de revenus et une

panoplie d’autres facteurs établis aux échelons fédéral et provincial. C’est

pourquoi il peut s’avérer difficile pour les personnes de connaître leur

véritable taux marginal d’imposition au moment de prendre des décisions au

sujet de leur travail, surtout lorsque certaines sources de revenus sont

incertaines.

Liebman et Zeckhauser (2004) ont avancé

que, lorsque les barèmes de prix non linéaires sont complexes et qu’il est

difficile de déterminer le prix marginal réel, les personnes peuvent recourir

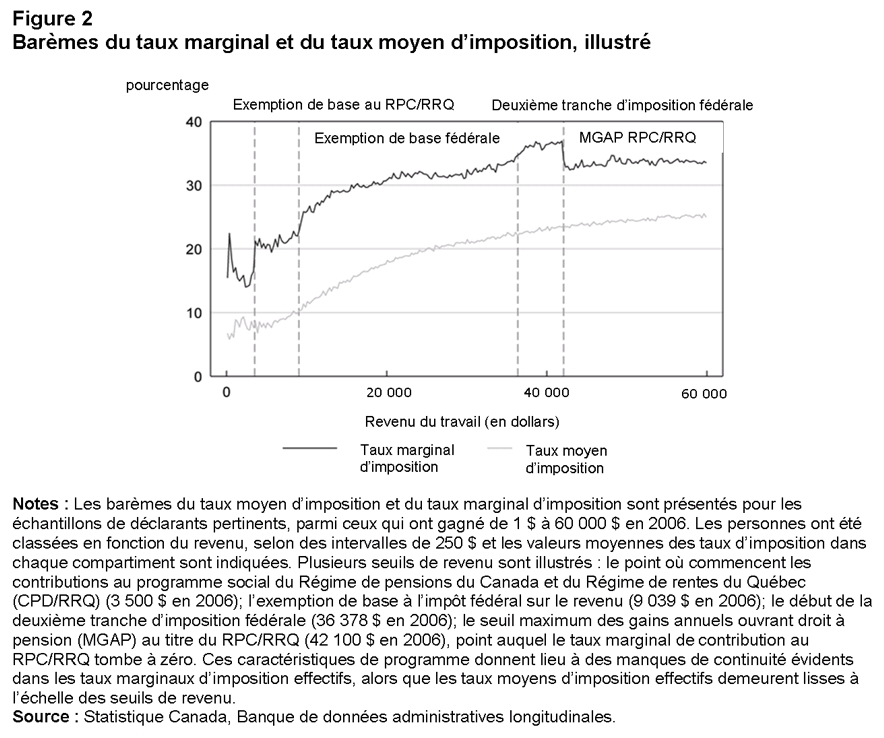

au prix moyen comme substitut pour éclairer leur prise de décision. La figure 2

illustre les barèmes types de l’impôt marginal et moyen sur le revenu pour l’échantillon

de personnes compris dans la présente étude, en fonction d’un éventail de

revenus du travail allant de 0 $ à 60 000 $. Le taux marginal d’imposition

dépasse le taux moyen d’imposition en raison de la progressivité, et le taux

marginal d’imposition présente des manques de continuité évidents à différents

points où les caractéristiques précises du code fiscal et des programmes

sociaux prennent effet ou cesse d’avoir effet, alors que le taux moyen d’imposition

est une fonction lisse du revenu du travail.

Description de la Figure 2

Le titre de la figure 2 est « Barèmes du taux marginal et du taux moyen d’imposition, illustré »

Cette figure est un graphique linéaire.

L’axe vertical (axe des y) représente le « pourcentage ».

L’échelle de l’axe commence à 0 et se termine à 40, avec un trait de graduation toutes les 10 unités.

L’axe horizontal (axe des x) représente le « Revenu du travail (en dollars) ».

L’échelle de l’axe commence à 0 et se termine à 60 000, avec un trait de graduation toutes les 20 000 unités.

Ce graphique comporte deux séries : l’une est appelée « Taux marginal d’imposition » et l’autre, « Taux moyen d’imposition ».

Ce graphique comporte deux lignes verticales brisées qui se prolongent depuis l’axe des X jusqu’à la dernière marque de graduation de l’axe des Y.

La première, située à 3 500 $ sur l’axe, est appelée « Exemption de base au RPC/RRQ ».

La deuxième, qui commence à 9 039 $ sur l’axe, est appelée « Deuxième tranche d’imposition fédérale » La troisième, qui commence à 36 378 $ sur l’axe, est appelée « Deuxième tranche d’imposition fédérale ».

La quatrième, située à 42 100 $ sur l’axe des X, est appelée « MGAP RPC/RQP » (Maximum des gains annuels ouvrant droit à pension au titre du Régime de pensions du Canada et du Régime de rentes du Québec).

Notes : Les barèmes du taux moyen d’imposition et du taux marginal d’imposition sont présentés pour les échantillons de déclarants pertinents, parmi ceux qui ont gagné de 1 $ à 60 000 $ en 2006. Les personnes ont été classées en fonction du revenu, selon des intervalles de 250 $ et les valeurs moyennes des taux d’imposition dans chaque compartiment sont indiquées. Plusieurs seuils de revenu sont illustrés : le point où commencent les contributions au programme social du Régime de pensions du Canada et du Régime de rentes du Québec (CPD/RRQ) (3 500 $ en 2006); l’exemption de base à l’impôt fédéral sur le revenu (9 039 $ en 2006); le début de la deuxième tranche d’imposition fédérale (36 378 $ en 2006); le seuil maximum des gains annuels ouvrant droit à pension (MGAP) au titre du RPC/RRQ (42 100 $ en 2006), point auquel le taux marginal de contribution au RPC/RRQ tombe à zéro. Ces caractéristiques de programme donnent lieu à des manques de continuité évidents dans les taux marginaux d’imposition effectifs, alors que les taux moyens d’imposition effectifs demeurent lisses à l’échelle des seuils de revenu.

Source : Statistique Canada, Banque de données administratives longitudinales.

Afin de déterminer si les personnes

réagissent davantage à la part moyenne ou marginale après impôt à la marge

intensive, la méthode d’Ito (2014) est utilisée pour effectuer un test général

de ces autres mesures du prix. Pour chaque , on dénote comme part moyenne après

impôt pour la personne à la période . La variation du logarithme de la part moyenne après impôt est et l’instrument de cette

variable explicative endogène est obtenue par :

L’équation d’estimation évalue la mesure

dans laquelle les parts marginale et moyenne après impôt touchent indépendamment

le revenu du travail. Plus précisément, le modèle statistique de l’analyse de

la marge intensive est obtenu par :

À noter que , et sont identifiées séparément

dans cet environnement en raison de la progressivité de l’impôt et du fait que et varient toutes deux de

manière exogène dans les instruments à cause de la réforme fiscale, comme il

est illustré dans les graphiques de la figure 3 et obtenu officiellement

dans l’annexe. Dans la mesure où les personnes comprennent le barème d’impôt

sur le revenu et dans la mesure où l’absence de réaction à la part marginale

après impôt indique correctement que le revenu du travail ne réagit pas aux

variations des taux d’imposition, on s’attend à ce que . En revanche, l’hypothèse de « schmeduling » prédit que et .

Par commodité de présentation, un test

général est également réalisé pour l’analyse de la marge extensive. Le modèle

statistique correspondant dans ce cas est le suivant :

Le test général d’une réaction à la marge

extensive sert de placebo utile pour vérifier si les personnes peuvent réagir à

des variations de leur taux moyen d’imposition comme substitut de leurs taux

marginaux, ou si cela s’explique simplement par un effet sur le revenu de la

réforme fiscale, étant donné que et sont corrélés. Comme le cadre

théorique prédit que les personnes ne réagissent concrètement qu’aux variations

de leur revenu total après impôt à la marge extensive, on s’attend à ce que et . En revanche, si enregistre un effet sur le

revenu, le résultat probable dans ce cas est et .

Les résultats de l’équation (10) sont

présentés dans la partie A du tableau 5. Ces constatations révèlent

que les personnes sont très réactives aux variations contemporaines de leur

taux moyen d’imposition et non de leur taux marginal d’imposition. Pour chaque

augmentation de 1 % de la part moyenne après impôt, il est estimé que le

revenu du travail augmente d’environ 0,421 % dans la spécification

privilégiée du modèle. En revanche, la part marginale après impôt et le revenu

total après impôt demeurent des déterminants peu significatifs des revenus du

travail, ce qui est conforme aux constatations présentées dans la section

précédente. Ito (2014) postule que dans le cas de la consommation d’électricité

résidentielle, les personnes peuvent avoir réagi initialement au prix moyen,

mais ont commencé à utiliser le prix marginal décalé au fur et à mesure que

cette information devient accessible au fil du temps. Selon cette définition,

le tableau 5 conclut qu’il n’y a aucune preuve de réaction tardive dans , ni à la part marginale ou moyenne après impôt, bien qu’une

augmentation du revenu total après impôt entraîne (faiblement) une réduction

des revenus du travail dans la période suivante, ce qui est conforme à l’attente

initiale mentionnée dans la section précédente, soit que .

Description de la Figure 3

Le titre de la figure 3 est « Relation entre les variations dans les variables fiscales réelles et prédites »

Cette figure comprend quatre graphiques : deux graphiques dans Partie A, deux graphiques dans Partie B, qui sont décrits ci-après.

Titre de partie A : Partie A : Part marginale après impôt par rapport à la part moyenne après impôt

Titre du graphique : Réelle

Il s’agit d’un graphique combiné de nuage de points et de tracé linéaire.

L’axe vertical (axe des y) représente le « Taux de variation de la part moyenne après impôt »

L’échelle de l’axe commence à -50 et se termine à 50, avec un trait de graduation toutes les 25 unités.

L’axe horizontal (axe des x) représente le « Taux de variation de la part marginale après impôt »

L’échelle de l’axe commence à -50 et se termine à 50, avec un trait de graduation toutes les 25 unités.

Le graphique contient une ligne diagonale se prolongeant de -50 à 50 sur l’axe des X.

Titre du graphique : Prédite

Il s’agit d’un graphique combiné de nuage de points et de tracé linéaire.

L’axe vertical (axe des y) représente le « Taux de variation de la part moyenne après impôt prédite »

L’échelle de l’axe commence à -20 et se termine à 20, avec un trait de graduation toutes les 10 unités.

L’axe horizontal (axe des x) représente le « Taux de variation de la part marginale après impôt prédite »

L’échelle de l’axe commence à -20 et se termine à 20, avec un trait de graduation toutes les 10 unités.

Le graphique contient une ligne diagonale se prolongeant de -20 à 20 sur l’axe des X.

Titre de partie B : Partie B : Part moyenne après impôt par rapport au revenu total après impôt

Titre du graphique : Réelle

Il s’agit d’un graphique combiné de nuage de points et de tracé linéaire.

L’axe vertical (axe des y) représente le « Taux de variation du revenu total après impôt »

L’échelle de l’axe commence à -75 et se termine à 75, avec un trait de graduation toutes les 25 unités.

L’axe horizontal (axe des x) représente le « Taux de variation de la part moyenne après impôt »

L’échelle de l’axe commence à -15 et se termine à 15, avec un trait de graduation toutes les 5 unités.

Le graphique contient une ligne courbe se prolongeant de -15 à 15 sur l’axe des X.

Titre du graphique : Prédite

Il s’agit d’un graphique combiné de nuage de points et de tracé linéaire.

L’axe vertical (axe des y) représente le « Taux de variation du revenu total après impôt prédit »

L’échelle de l’axe commence à -20 et se termine à 20, avec un trait de graduation toutes les 10 unités.

L’axe horizontal (axe des x) représente le « Taux de variation de la part moyenne après impôt prédite »

L’échelle de l’axe commence à -5,0 et se termine à 5,0, avec un trait de graduation toutes les 2,5 unités.

Le graphique contient une ligne courbe se prolongeant de -5,0 à 5,0 sur l’axe des X.

Notes : La relation entre la variation de la part marginale après impôt et la variation de la part moyenne après impôt (partie A) et la relation entre la variation entre la part moyenne après impôt et la variation du revenu total après impôt (partie B) sont montrées, tant pour les variables fiscales réelles que prédites. Chaque point correspond à une observation unique. Le lissage polynomial local par la méthode de pondération du noyau de ces relations est également montré. Les mesures prédites maintiennent les mêmes relations de base que les méthodes réelles, mais génèrent moins de bruit.

Source : Statistique Canada, Banque de données administratives longitudinales.

La partie B du tableau 5 montre

les résultats de l’analyse de la marge extensive de l’équation (11). Notamment,

dans la spécification privilégiée du modèle qui contrôle les effets sur le

revenu de la réforme fiscale, les variations des parts marginale et moyenne

après impôt sont toutes deux des prédicteurs peu significatifs des variations

contemporaines de la participation au marché du travail, comme il était

attendu. Cela vient corroborer davantage la notion selon laquelle les personnes

réagissent aux variations de leurs taux moyens d’imposition à la marge

intensive comme substitut de leurs taux marginaux et non simplement en raison

des effets sur le revenu découlant de la réforme. Les résultats d’une première

réponse continuent également d’indiquer que chaque augmentation de 1 % du

revenu total après impôt réduit la probabilité d’occuper un emploi, dans ce

cas-ci d’une moyenne de 1,5 point de pourcentage, l’élasticité implicite

étant de -0,024 %. Cependant, l’évaluation d’une réponse tardive montre

que l’augmentation de la part moyenne après impôt et du revenu total après impôt

réduisent tous deux la probabilité que les personnes occupent un emploi pendant

la période suivante, ce qui laisse entendre que les personnes peuvent utiliser

le taux moyen d’imposition comme mesure de l’effet sur le revenu de la réforme

dans un contexte de décalage. Cette constatation corrobore en partie la

modélisation de l’emploi en tant que fonction de la part moyenne après impôt,

qui est une méthode ayant été utilisée dans des études connexes (Eissa et

Hoynes, 2004; Gelber et Mitchell, 2012).

Tableau 5

Tests généraux – Incidence sur le revenu du travail et l’emploi de la variation des parts marginales et moyennes après impôt Sommaire du tableau

Le tableau montre les résultats de Tests généraux – Incidence sur le revenu du travail et l’emploi de la variation des parts marginales et moyennes après impôt Réponse initiale, parts après impôt, Réponse retardée, parts après impôt, Marginale, Moyenne et Marginale et moyenne, calculées selon estimation des coefficients unités de mesure (figurant comme en-tête de colonne).

Notes : Les covariables énumérées dans les notes des tableaux 2, 3 et 4 sont incluses dans chaque régression. Les erreurs types sont regroupées par personne. Le nombre d’observations est de 178 064 pour l’analyse de la marge intensive et de 527 286 pour l’analyse de la marge extensive. Source : Statistique Canada, Banque de données administratives longitudinales.

5 Effets intra-ménage

Cette section porte sur la mesure dans

laquelle les variations des obligations fiscales du conjoint influent sur les

décisions des personnes quant à l’emploi et au revenu du travail. Plus

précisément, selon l’approche de statique comparative des équations (2) et (3)

obtenue dans le cadre théorique, dans la présente section on évalue si les

personnes réagissent directement aux : 1) variations du revenu total après

impôt de leur conjoint, ce qui a une incidence sur le budget du ménage établi

(effet sur le revenu de l’autre conjoint); 2) changements dans les décisions du

conjoint quant à l’emploi et au revenu du travail (effet sur le travail de l’autre

conjoint). Cette analyse est importante parce que les décisions des

travailleurs plus âgés relativement à l’offre de main-d’œuvre peuvent être

codépendantes, et l’on sait que la réforme du fractionnement du revenu de

pension a des effets différents sur les obligations fiscales des personnes et

de leur conjoint.

5.1 Tests relatifs aux effets sur le revenu de

l’autre conjoint

Cette analyse permet de déterminer si les

personnes réagissent de manière égale aux variations de leur propre revenu

total après impôt et au revenu après impôt de leur conjoint, comme prédit par

le modèle unitaire. À cette fin, des variantes des équations (5) et (6) sont

estimées, au moyen de :

Spontanément, le test relatif à l’effet sur

le revenu de l’autre conjoint est réalisé par l’insertion directe, dans l’équation

d’estimation, de la variable représentant la variation dans le logarithme du

revenu total après impôt du conjoint afin d’en déterminer l’importance. Comme

précédemment, pour déterminer de manière crédible les effets des variables

explicatives endogènes, les instruments , et sont utilisés dans la méthode

des DMC. Bien que le fractionnement du revenu de pension déplace mécaniquement

les revenus totaux après impôt des personnes et des conjoints dans des

directions opposées, ces effets sont déterminés séparément au sein des couples,

puisque les variations en pourcentage du revenu total après impôt dépendent des

niveaux initiaux (avant la réforme) du revenu de pension et du revenu total. Il

est à noter que c’est la part moyenne après impôt plutôt que la part marginale

après impôt qui est utilisée dans l’équation (12), en fonction des résultats

obtenus à la section précédente. Le modèle unitaire prédit que les personnes

réagissent de manière égale aux variations de leurs propres obligations

fiscales ainsi qu’à celles de leur conjoint; on s’attend donc à ce que dans l’équation (12) et à ce

que dans l’équation (13).

Les résultats de cette analyse sont

présentés dans le tableau 6, en fonction des estimateurs MCO et VI (forme

réduite et DMC). Il convient de souligner que cette analyse est menée

séparément auprès des personnes (partie A) et de leur conjoint (partie B),

où les « personnes » sont les déclarants observés dans les données et

les « conjoints » sont les déclarants appariés à ces personnes avec

qui ils sont mariés ou vivent en union de fait. Comme l’unité d’imposition au

Canada est la personne et que les déclarant ont été sélectionnés au hasard dans

l’ensemble de données de la DAL, les personnes et les conjoints doivent présenter

des réponses approximativement symétriques de l’autre conjoint à l’égard de la

réforme fiscale, bien que l’on sache que la réforme a eu des effets opposés sur

le revenu total après impôt de chaque conjoint, comme il est illustré dans les graphiques 1

et 2.

Tableau 6

Tests relatifs aux effets sur le revenu de l’autre conjoint Sommaire du tableau

Le tableau montre les résultats de Tests relatifs aux effets sur le revenu de l’autre conjoint Moindres carrés ordinaires, Variables instrumentales, Forme réduite et Doubles moindres carrés, calculées selon estimation des coefficients unités de mesure (figurant comme en-tête de colonne).

Moindres carrés ordinaires

Variables instrumentales

Forme réduite

Doubles moindres carrés

estimation des coefficients

Partie A : Incidence de la variation des revenus totaux après impôt des couples sur les personnes

Notes : Les covariables énumérées dans les notes des tableaux 2, 3 et 4 sont incluses dans chaque régression de même qu’une fonction spline à 10 éléments dans la valeur décalée d’une période du logarithme du revenu du travail du conjoint. Les erreurs types sont regroupées par personne. Le nombre d’observations est de 178 064 pour l’analyse de la marge intensive et de 527 286 pour l’analyse de la marge extensive. Source : Statistique Canada, Banque de données administratives longitudinales.

Les constatations révèlent d’abord que les

revenus du travail des personnes et des conjoints réagissent concrètement aux

variations exogènes de leurs propres parts moyennes après impôt, mais pas aux

variations de leurs propres revenus totaux après impôt, ce qui est conforme aux

résultats présentés à la section 4. En outre, d’importants effets sur l’autre

conjoint ont été observés : chaque augmentation de 1 % du revenu

total après impôt entraîne une diminution du revenu du travail de l’autre

conjoint d’environ 0,076 % à 0,117 %, en moyenne. Par conséquent, les

décisions des travailleurs plus âgés à la marge intensive sont influencées par

les variations de leurs propres taux moyens d’imposition et par les variations

du revenu disponible à l’échelle du ménage gagné par leur conjoint. Ces

résultats sont très convaincants, étant donné qu’ils sont semblables sur le

plan qualitatif d’une partie à l’autre, comme on s’y attendait.

Le tableau 6 montre également qu’une

réforme fiscale a d’importants effets sur l’autre conjoint à la marge

extensive. Pour les personnes, une augmentation de 1 % de leurs propres

revenus totaux après impôt et de ceux de leur conjoint réduit la probabilité d’occuper

un emploi de 2,3 points de pourcentage et de 1,8 point de pourcentage; les

élasticités implicites sont de -0,037 et -0,029, respectivement. Ces

constatations sont de nouveau semblables pour les conjoints. Ce qui importe,

bien que l’élasticité propre à chacun ne soit que d’environ 20 %

supérieure à celle de l’autre conjoint pour les personnes comme pour les

conjoints, un test de l’égalité rejette leur caractère égal (p=0,014 dans la partie A et p=0,022 dans la partie B). Par conséquent, la prédiction de la

combinaison du revenu en fonction du modèle unitaire est rejetée (cette

constatation est conforme à celle de Gelber [2014]), bien qu’il soit

intéressant de noter que l’élasticité propre à chacun et celle de l’autre

conjoint sont au moins qualitativement semblables.

5.2 Tests relatifs aux effets sur le travail de

l’autre conjoint

L’approche de statique comparative présentée