Aperçus économiques

La baisse de la production et des investissements dans l’industrie du pétrole et du gaz au Canada et les répercussions sur l’économie

Consulter la version la plus récente.

Consulter la version la plus récente.

Information archivée dans le Web

L’information dont il est indiqué qu’elle est archivée est fournie à des fins de référence, de recherche ou de tenue de documents. Elle n’est pas assujettie aux normes Web du gouvernement du Canada et elle n’a pas été modifiée ou mise à jour depuis son archivage. Pour obtenir cette information dans un autre format, veuillez communiquer avec nous.

Le présent article de la série Aperçus économiques évalue les répercussions économiques du recul potentiel de la production et des investissements dans l’industrie du pétrole et du gaz en raison des récents chocs des prix du pétrole. Les prix du pétrole ont en effet fortement diminué en mars avec la propagation de la pandémie de COVID-19 et du fait que la Russie et l’Arabie saoudite ne sont pas parvenues à un accord pour soutenir les prix du pétrole en limitant la production. En réponse à la situation, les sociétés pétrolières au Canada ont ajusté à la baisse leurs dépenses en immobilisations et leur plan de production pour 2020. Dans cet article, on utilise des multiplicateurs d’entrées-sorties pour estimer les répercussions de cette réduction de la production et des investissements sur la croissance du PIB et les emplois dans l’ensemble de l’économie, selon différents scénarios.

Contexte

L’industrie du pétrole et du gaz contribue de façon importante à l’économie canadienne, en particulier en Alberta. Depuis l’an 2000, sa part de l’économie totale s’est élevée en moyenne à environ 5 % du PIB canadien et 21 % du PIB albertain. Sa part des emplois était respectivement de 0,4 % au Canada et de 2,9 % en AlbertaNote . La récente baisse des prix du pétrole aura une grande incidence sur l’industrie du pétrole et du gaz au Canada et, par voie de conséquence, sur d’autres industries. Dans cet article, on évalue, à l’aide de multiplicateurs d’entrées-sorties, les répercussions économiques sur l’économie canadienne en 2020 du recul potentiel de la production et des investissements dans l’industrie du pétrole et du gaz en raison des récents chocs des prixNote .

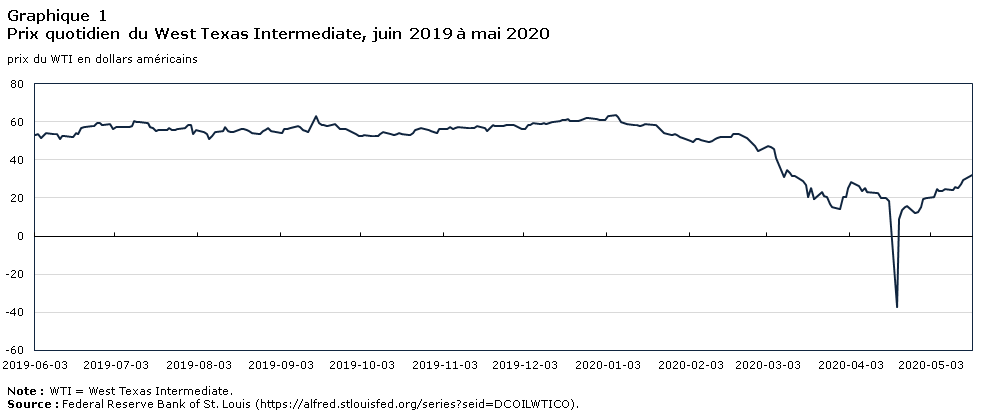

Les prix du pétrole ont fortement diminué en mars avec la propagation de la pandémie de COVID-19 et du fait que la Russie et l’Arabie saoudite ne sont pas parvenues à un accord pour soutenir les prix du pétrole en limitant la production. Le lundi 9 mars 2020, le prix du pétrole brut West Texas Intermediate (WTI) a reculé d’environ 30 % pour s’établir à 27 $US le baril. Depuis, le prix du WTI a continué de baisser pour se situer à environ 20 $US le baril à la mi-avril. Il est devenu négatif le 20 avril, affichant une valeur de clôture de -37,63 $US le baril (graphique 1). Même si cette situation n’a été que temporaireNote , elle a exposé les contraintes actuelles du système d’entreposage. Parallèlement, le prix du Western Canadian Select (WCS), l’indicateur de référence largement utilisé pour suivre le prix du pétrole produit à partir des sables bitumineux de l’Alberta, a diminué pour se fixer à moins de 5 $US le baril en moyenne en avril. Il s’agit de son plus faible niveau jamais observé. Le prix du WCS était tombé aussi bas que 16 $US au début de 2016 et 6 $US en 2018; toutefois, depuis le début de 2020, il se situait à un peu plus de 36 $US le baril (graphique 2).

Tableau de données du graphique 1

| Date | Prix du WTI en dollars américains |

|---|---|

| 2019-06-03 | 53,25 |

| 2019-06-04 | 53,50 |

| 2019-06-05 | 51,57 |

| 2019-06-06 | 52,59 |

| 2019-06-07 | 53,95 |

| 2019-06-10 | 53,33 |

| 2019-06-11 | 53,30 |

| 2019-06-12 | 51,13 |

| 2019-06-13 | 52,38 |

| 2019-06-14 | 52,47 |

| 2019-06-17 | 51,94 |

| 2019-06-18 | 53,86 |

| 2019-06-19 | 53,74 |

| 2019-06-20 | 56,88 |

| 2019-06-21 | 57,35 |

| 2019-06-24 | 57,73 |

| 2019-06-25 | 57,63 |

| 2019-06-26 | 59,17 |

| 2019-06-27 | 59,18 |

| 2019-06-28 | 58,20 |

| 2019-07-01 | 58,91 |

| 2019-07-02 | 56,00 |

| 2019-07-03 | 57,06 |

| 2019-07-08 | 57,35 |

| 2019-07-09 | 57,57 |

| 2019-07-10 | 60,28 |

| 2019-07-11 | 59,93 |

| 2019-07-12 | 59,99 |

| 2019-07-15 | 59,30 |

| 2019-07-16 | 57,44 |

| 2019-07-17 | 56,50 |

| 2019-07-18 | 55,08 |

| 2019-07-19 | 55,42 |

| 2019-07-22 | 55,87 |

| 2019-07-23 | 56,58 |

| 2019-07-24 | 55,90 |

| 2019-07-25 | 55,88 |

| 2019-07-26 | 56,04 |

| 2019-07-29 | 56,85 |

| 2019-07-30 | 58,04 |

| 2019-07-31 | 58,53 |

| 2019-08-01 | 53,64 |

| 2019-08-02 | 55,67 |

| 2019-08-05 | 54,63 |

| 2019-08-06 | 53,60 |

| 2019-08-07 | 51,14 |

| 2019-08-08 | 52,60 |

| 2019-08-09 | 54,41 |

| 2019-08-12 | 54,98 |

| 2019-08-13 | 57,05 |

| 2019-08-14 | 55,16 |

| 2019-08-15 | 54,51 |

| 2019-08-16 | 54,83 |

| 2019-08-19 | 56,24 |

| 2019-08-20 | 56,18 |

| 2019-08-21 | 55,65 |

| 2019-08-22 | 55,33 |

| 2019-08-23 | 54,08 |

| 2019-08-26 | 53,54 |

| 2019-08-27 | 54,99 |

| 2019-08-28 | 55,76 |

| 2019-08-29 | 56,67 |

| 2019-08-30 | 55,07 |

| 2019-09-03 | 53,91 |

| 2019-09-04 | 56,22 |

| 2019-09-05 | 56,33 |

| 2019-09-06 | 56,45 |

| 2019-09-09 | 57,88 |

| 2019-09-10 | 57,37 |

| 2019-09-11 | 55,66 |

| 2019-09-12 | 55,13 |

| 2019-09-13 | 54,76 |

| 2019-09-16 | 63,10 |

| 2019-09-17 | 59,26 |

| 2019-09-18 | 58,19 |

| 2019-09-19 | 58,19 |

| 2019-09-20 | 57,92 |

| 2019-09-23 | 58,69 |

| 2019-09-24 | 57,22 |

| 2019-09-25 | 56,38 |

| 2019-09-26 | 56,24 |

| 2019-09-27 | 55,95 |

| 2019-09-30 | 54,09 |

| 2019-10-01 | 53,60 |

| 2019-10-02 | 52,67 |

| 2019-10-03 | 52,41 |

| 2019-10-04 | 52,84 |

| 2019-10-07 | 52,76 |

| 2019-10-08 | 52,64 |

| 2019-10-09 | 52,63 |

| 2019-10-10 | 53,57 |

| 2019-10-11 | 54,76 |

| 2019-10-14 | 53,57 |

| 2019-10-15 | 52,81 |

| 2019-10-16 | 53,42 |

| 2019-10-17 | 53,89 |

| 2019-10-18 | 53,75 |

| 2019-10-21 | 53,28 |

| 2019-10-22 | 54,21 |

| 2019-10-23 | 55,90 |

| 2019-10-24 | 56,11 |

| 2019-10-25 | 56,52 |

| 2019-10-28 | 55,60 |

| 2019-10-29 | 55,34 |

| 2019-10-30 | 54,85 |

| 2019-10-31 | 54,02 |

| 2019-11-01 | 56,04 |

| 2019-11-04 | 56,33 |

| 2019-11-05 | 57,04 |

| 2019-11-06 | 56,15 |

| 2019-11-07 | 56,91 |

| 2019-11-08 | 57,02 |

| 2019-11-12 | 56,67 |

| 2019-11-13 | 56,88 |

| 2019-11-14 | 56,57 |

| 2019-11-15 | 57,54 |

| 2019-11-18 | 56,82 |

| 2019-11-19 | 54,93 |

| 2019-11-20 | 56,71 |

| 2019-11-21 | 58,36 |

| 2019-11-22 | 57,68 |

| 2019-11-25 | 57,79 |

| 2019-11-26 | 58,25 |

| 2019-11-27 | 58,12 |

| 2019-11-29 | 58,12 |

| 2019-12-02 | 55,97 |

| 2019-12-03 | 56,15 |

| 2019-12-04 | 58,46 |

| 2019-12-05 | 58,42 |

| 2019-12-06 | 59,20 |

| 2019-12-09 | 58,99 |

| 2019-12-10 | 59,22 |

| 2019-12-11 | 58,74 |

| 2019-12-12 | 59,18 |

| 2019-12-13 | 60,11 |

| 2019-12-16 | 60,21 |

| 2019-12-17 | 60,88 |

| 2019-12-18 | 60,93 |

| 2019-12-19 | 61,30 |

| 2019-12-20 | 60,43 |

| 2019-12-23 | 60,51 |

| 2019-12-24 | 61,17 |

| 2019-12-26 | 61,72 |

| 2019-12-27 | 61,76 |

| 2019-12-30 | 61,66 |

| 2019-12-31 | 61,14 |

| 2020-01-02 | 61,17 |

| 2020-01-03 | 63,00 |

| 2020-01-06 | 63,27 |

| 2020-01-07 | 62,70 |

| 2020-01-08 | 59,65 |

| 2020-01-09 | 59,56 |

| 2020-01-10 | 59,02 |

| 2020-01-13 | 58,17 |

| 2020-01-14 | 58,34 |

| 2020-01-15 | 57,86 |

| 2020-01-16 | 58,52 |

| 2020-01-17 | 58,55 |

| 2020-01-21 | 58,25 |

| 2020-01-22 | 56,76 |

| 2020-01-23 | 55,51 |

| 2020-01-24 | 54,09 |

| 2020-01-27 | 53,09 |

| 2020-01-28 | 53,33 |

| 2020-01-29 | 53,29 |

| 2020-01-30 | 52,19 |

| 2020-01-31 | 51,58 |

| 2020-02-03 | 50,06 |

| 2020-02-04 | 49,59 |

| 2020-02-05 | 50,87 |

| 2020-02-06 | 50,94 |

| 2020-02-07 | 50,34 |

| 2020-02-10 | 49,59 |

| 2020-02-11 | 50,00 |

| 2020-02-12 | 51,13 |

| 2020-02-13 | 51,41 |

| 2020-02-14 | 52,03 |

| 2020-02-18 | 52,10 |

| 2020-02-19 | 53,31 |

| 2020-02-20 | 53,77 |

| 2020-02-21 | 53,36 |

| 2020-02-24 | 51,36 |

| 2020-02-25 | 49,78 |

| 2020-02-26 | 48,67 |

| 2020-02-27 | 47,17 |

| 2020-02-28 | 44,83 |

| 2020-03-02 | 46,78 |

| 2020-03-03 | 47,27 |

| 2020-03-04 | 46,78 |

| 2020-03-05 | 45,90 |

| 2020-03-06 | 41,14 |

| 2020-03-09 | 31,05 |

| 2020-03-10 | 34,47 |

| 2020-03-11 | 33,13 |

| 2020-03-12 | 31,56 |

| 2020-03-13 | 31,72 |

| 2020-03-16 | 28,96 |

| 2020-03-17 | 26,96 |

| 2020-03-18 | 20,48 |

| 2020-03-19 | 25,09 |

| 2020-03-20 | 19,48 |

| 2020-03-23 | 23,33 |

| 2020-03-24 | 21,03 |

| 2020-03-25 | 20,75 |

| 2020-03-26 | 16,60 |

| 2020-03-27 | 15,48 |

| 2020-03-30 | 14,10 |

| 2020-03-31 | 20,51 |

| 2020-04-01 | 20,28 |

| 2020-04-02 | 25,18 |

| 2020-04-03 | 28,36 |

| 2020-04-06 | 26,21 |

| 2020-04-07 | 23,54 |

| 2020-04-08 | 24,97 |

| 2020-04-09 | 22,90 |

| 2020-04-13 | 22,36 |

| 2020-04-14 | 20,15 |

| 2020-04-15 | 19,96 |

| 2020-04-16 | 19,82 |

| 2020-04-17 | 18,31 |

| 2020-04-20 | -36,98 |

| 2020-04-21 | 8,91 |

| 2020-04-22 | 13,64 |

| 2020-04-23 | 15,06 |

| 2020-04-24 | 15,99 |

| 2020-04-27 | 12,17 |

| 2020-04-28 | 12,40 |

| 2020-04-29 | 15,04 |

| 2020-04-30 | 19,23 |

| 2020-05-01 | 19,72 |

| 2020-05-04 | 20,47 |

| 2020-05-05 | 24,56 |

| 2020-05-06 | 23,88 |

| 2020-05-07 | 23,68 |

| 2020-05-08 | 24,73 |

| 2020-05-11 | 24,02 |

| 2020-05-12 | 25,76 |

| 2020-05-13 | 25,37 |

| 2020-05-14 | 27,40 |

| 2020-05-15 | 29,44 |

| 2020-05-18 | 31,83 |

|

Note : WTI = West Texas Intermediate. Source : Federal Reserve Bank of St. Louis (https://alfred.stlouisfed.org/series?seid=DCOILWTICO). |

|

Tableau de données du graphique 2

| prix du WCS en dollars américains | |

|---|---|

| 2019 | |

| Juin | 41,7 |

| Juillet | 44,7 |

| Août | 43,1 |

| Septembre | 44,8 |

| Octobre | 42,0 |

| Novembre | 42,3 |

| Décembre | 39,1 |

| 2020 | |

| Janvier | 36,8 |

| Février | 27,3 |

| Mars | 12,8 |

| Avril | 3,5 |

|

Note : WCS = Western Canadian Select. Source : Government of Alberta. 2020. « Oil Prices », Economic Data. https://economicdashboard.alberta.ca/OilPrice. |

|

La baisse des prix du pétrole est liée à des changements sur le plan de l’offre et de la demande. La pandémie de COVID-19 entraîne des licenciements, des fermetures d’entreprises non essentielles et des restrictions de voyage, qui ont tous des répercussions sur la demande mondiale en pétrole. Dans son rapport sur le marché pétrolier d’avril 2020, l’Agence internationale de l’énergie a déclaré que la demande mondiale en pétrole devrait afficher une diminution record de 9,3 millions de barils par jour en 2020 par rapport à l’année précédente (AIE 2020a).

Les sociétés de l’industrie du pétrole et du gaz au Canada ont rapidement réagi au recul des prix du pétrole en ajustant leurs dépenses en immobilisations. Suncor, une société de premier plan, a mis des projets en attente et a réduit son budget d’investissement pour 2020 d’environ 1,5 milliard de dollars (26 %) pour faire face à la baisse des prix du pétrole. Elle prévoit maintenant dépenser entre 3,9 milliards de dollars et 4,5 milliards de dollars (Suncor Énergie 2020). Husky Energy Inc. a annoncé une réduction de 1,7 milliard de dollars (50 %) de ses dépenses en immobilisations prévues (Husky 2020a). Cenovus Energy a diminué ses dépenses en immobilisations de 43 %. La société, qui comptait initialement dépenser entre 1,3 milliard de dollars et 1,5 milliard de dollars, projette maintenant de dépenser entre 0,75 milliard de dollars et 0,85 milliard de dollars (Cenovus 2020). Pembina Pipeline Corp. a réduit son plan de dépenses en immobilisations de 900 millions de dollars (45 %) pour fixer ces dépenses à 1,1 milliard de dollars (Pembina 2020). Enerflex a également revu ses dépenses à la baisse, celles-ci ayant été réduites de 57 % pour passer de 210 millions de dollars à 90 millions de dollars (Enerflex 2020). Cardinal Energy Ltd. a réduit son budget d’investissement au maximum (54 %), lequel est ainsi passé de 67 millions de dollars à 31 millions de dollars (Cardinal 2020). Enerplus Corp. a également diminué son plan de dépenses en immobilisations pour 2020 de 40 % pour établir ces dépenses à 325 millions de dollars (Enerplus 2020). Vermilion Energy Inc. a diminué son budget de dépenses en immobilisations dans une mesure de 80 millions de dollars à 100 millions de dollars (20 %) pour l’établir entre 350 millions de dollars et 370 millions de dollars en 2020 (Vermilion 2020). Enfin, Crescent Point Energy Corp. a revu ses plans de dépenses en immobilisations à la baisse (35 %) pour les fixer entre 700 millions de dollars et 800 millions de dollars (Crescent Point 2020).

Les sociétés de l’industrie du pétrole et du gaz au Canada ont également diminué leur production à la suite de la baisse marquée des prix du pétrole. Suncor a, par exemple, réduit ses prévisions de production pour 2020 de 60 000 barils d’équivalent pétrole par jour (BEP/jour) (8 %) pour établir sa production à environ 740 000 à 780 000 BEP/jour (Suncor Énergie 2019b et 2020); Husky a réduit sa production de 20 millions de BEP/jour (7 %) pour la fixer entre 275 millions et 300 millions de BEP/jour (Husky 2020b); Cenovus a revu sa production à la baisse (entre 5 % et 6 %) (Cenovus 2020); et Crescent Point a diminué la sienne de 10 000 BEP/jour (8 %) pour la fixer entre 130 000 et 134 000 BEP/jour (Crescent Point 2020).

Le cadre d’entrées-sorties

La réduction des dépenses en immobilisations et de la production dans l’industrie du pétrole et du gaz aura des répercussions sur l’économie. Une réduction de 1 million de dollars de la production de pétrole et de gaz a un effet direct sur l’économie totale à hauteur du même montant en dollars. Cependant, un choc exogène dans l’industrie se répercutera également dans l’ensemble de l’économie. Une diminution de la production et des investissements dans l’industrie du pétrole et du gaz s’accompagne d’une baisse de la demande en entrées qu’utilise l’industrie. La baisse de la production de ces entrées dans les autres industries s’appelle « l’effet indirect ». Les effets directs et indirects entraînent à leur tour une diminution du revenu des employés et, par voie de conséquence, de leurs dépenses. Ainsi, les entreprises répondant aux besoins de ces employés touchés enregistrent également une baisse de la demande. On appelle cette incidence « l’effet induit du choc ».

L’effet total sur l’économie canadienne d’une diminution de la production et des investissements dans l’industrie du pétrole et du gaz, y compris les effets directs et indirects, peut être quantifié à l’aide de multiplicateurs d’entrées-sorties établis à partir des tableaux des ressources et des emplois. Selon Statistique Canada (2018), ces multiplicateurs fournissent une mesure de l’interdépendance entre une industrie et le reste de l’économie. Ils résument les effets directs, indirects et induits qu’a, sur l’économie globale, toute variation (choc) exogène de la production ou des dépenses en immobilisations dans l’industrie du pétrole et du gaz.

Selon les tableaux des ressources et des emplois de 2016, l’industrie du pétrole et du gaz au Canada utilise des biens et des services provenant de toutes les industries, à l’exception de l’agriculture, des services d’enseignement, des services de santé ainsi que des services des arts, spectacles et loisirs. Les principaux fournisseurs de ces entrées pour l’industrie du pétrole et du gaz comprennent les industries de la fabrication (18,7 %), de la finance, des assurances et des services immobiliers (18,8 %), d’autres industries de l’exploitation minière (15,0 %), des services professionnels (12,8 %), des services administratifs (7,9 %) et l’industrie du pétrole et du gaz elle-même (7,4 %)Note .

Les renseignements détaillés qui permettent la caractérisation de la structure de l’économie canadienne et le lien en amont et en aval entre les industries sont uniquement disponibles avec un décalage. Les estimations présentées dans cet article sont établies à partir des tableaux des ressources et des emplois de 2016, qui sont les plus récents fournis par Statistique Canada. La structure de l’économie évolue cependant lentement; le décalage devrait donc avoir une incidence minime sur les estimations des scénarios présentés dans la section suivante.

Incidence estimée sur le PIB et les emplois du recul potentiel des investissements et de la production dans l’industrie du pétrole et du gaz

La première étape pour estimer le recul potentiel des investissements et de la production dans l’industrie du pétrole et du gaz à l’aide des multiplicateurs d’entrées-sorties consiste à déterminer la taille du choc exogène sur la production et les investissements. Les réactions de certaines entreprises de l’industrie du pétrole et du gaz face à la baisse des prix du pétrole semblent indiquer un éventail possible de conséquences. Comme cela est décrit dans la section sur le contexte, bon nombre d’entreprises ont réduit leurs dépenses en immobilisations dans une mesure de 20 % à 57 %Note et leur production dans une mesure de 5 % à 8 %Note . Il n’est pas facile de savoir dans quelle mesure le recul affiché par ces entreprises est représentatif de l’industrie en général. Trois scénarios sont donc présentés pour l’industrie dans son ensemble. Dans le premier scénario, on suppose que les dépenses en immobilisations diminuent de 30 %Note et la production, de 7 %. Dans le deuxième scénario, on suppose que les dépenses en immobilisations et la production de l’industrie baissent de 40 % et de 10 %, respectivement. Dans le troisième scénario, on suppose que les dépenses en immobilisations et la production diminuent de 20 % et de 5 %, respectivement.

Des ratios mettant en correspondance les variations de la production et des investissements avec les variations du PIB et des emplois dans l’industrie du pétrole et du gaz. Par ailleurs, des parts qui mettent en correspondance les variations de l’industrie du pétrole et du gaz avec celles de l’économie totale sont utilisés pour calculer l’effet direct de chaque scénario sur ces variables. À l’aide des valeurs les plus récentes de ces ratios et de ces parts, dans le premier scénario, l’effet direct du recul de 7 % de la production et de la diminution de 30 % des investissements dans l’industrie du pétrole et du gaz équivaut à une baisse de 0,7 % du PIB et à une perte de 23 122 emplois par rapport au nombre total d’emplois.

Les multiplicateurs d’entrées-sorties obtenus à partir des tableaux des ressources et des emplois de 2016 servent à calculer les effets indirects, induits et totaux. Selon les valeurs relatives de ces multiplicateurs, les effets indirects et induits d’un choc dans l’industrie du pétrole et du gaz représentent respectivement 77 % et 37 % de son effet direct sur le PIB et respectivement 388 % et 203 % de son effet direct sur les emplois. Cela signifie que pour chaque dollar de PIB perdu dans l’industrie du pétrole et du gaz, 1,14 $ est perdu dans d’autres industries du fait des effets indirects (0,77 $) et induits (0,37 $). Pour chaque emploi perdu dans l’industrie du pétrole et du gaz, six emplois sont perdus dans d’autres industries (4 du fait des effets indirects et 2 du fait des effets induits).

L’incidence estimée selon les trois scénarios est présentée dans le tableau 1. Selon le premier scénario, le PIB diminue de 1,5 % et le nombre total d’emplois, de 159 810, comparativement aux chiffres attendus sans le choc des prix du pétroleNote .

La composition de l’effet total est assez différente pour le PIB et les emplois. Les parts des effets directs, indirects et induits sur le total sont respectivement de 47 %, de 36 % et de 17 % pour le PIB et de 15 %, de 56 % et de 29 % pour les emplois. Cela signifie que l’on peut s’attendre à ce que 53 % de la baisse du PIB et 85 % des pertes d’emplois dus à un choc dans l’industrie du pétrole et du gaz surviennent dans d’autres industries. La grande différence entre les effets indirects et induits sur les emplois et ceux relatifs à la production s’explique par le fait que l’industrie du pétrole et du gaz est l’une des industries les plus capitalistiques au Canada.

À moins que les conditions de l’offre et de la demande de pétrole et de gaz s’améliorent de façon inattendue au cours de l’année 2020, les résultats laissent penser que la réduction prévue de la production et des investissements dans l’industrie du pétrole et du gaz sera considérable et entraînera une baisse marquée du PIB et du nombre total des emplois dans l’économie totale.

L’incidence estimée dans le présent article doit être interprétée avec prudence. Premièrement, en raison de la nature des chocs auxquels l’industrie doit faire face, les conditions de l’offre et de la demande en pétrole et en gaz sont très incertaines et pourraient différer des scénarios analysés. Deuxièmement, plusieurs hypothèses sous-tendent les modèles d’entrées-sorties, notamment les suivantes : les entrées représentent des proportions fixes, alors que les sorties sont augmentées ou réduites; les entreprises d’une même industrie utilisent le même processus de production; et les prix sont fixes. Ces hypothèses peuvent entraîner une exagération des répercussions d’un choc, si les entreprises parviennent à adapter leur technologie aux nouvelles conditions économiques, si les entreprises sont hétérogènes quant à leur capacité de réagir aux chocs ou si les prix sont flexibles. Troisièmement, cet article porte sur les répercussions du choc des prix du pétrole sur la production et les investissements dans l’industrie du pétrole et du gaz. Les autres canaux par lesquels les prix du pétrole influent sur l’économie n’ont pas été explorés.

| Scénario 1 | Scénario 2 | Scénario 3 | ||||

|---|---|---|---|---|---|---|

| Production -7 % | Production -10 % | Production -5 % | ||||

| Investissements -30 % | Investissements -40 % | Investissements -20 % | ||||

| PIB | Emplois | PIB | Emplois | PIB | Emplois | |

| Direct | -0,70% | -23 122 | -1,00% | -32 117 | -0,50% | -16 058 |

| (47 %) | (15 %) | (47 %) | (15 %) | (47 %) | (15 %) | |

| Indirect | -0,50% | -89 664 | -0,70% | -124 544 | -0,40% | -62 272 |

| (36 %) | (56 %) | (36 %) | (56 %) | (36 %) | (56 %) | |

| Induit | -0,30% | -47 023 | -0,40% | -65 316 | -0,20% | -32 658 |

| (17 %) | (29 %) | (17 %) | (29 %) | (17 %) | (29 %) | |

| Total | -1,50% | -159 810 | -2,00% | -221 976 | -1,00% | -110 988 |

| (100 %) | (100 %) | (100 %) | (100 %) | (100 %) | (100 %) | |

|

Note : PIB = Produit intérieur brut. Source : Statistique Canada, calculs de l’auteur. |

||||||

Références

AIE. 2020a. « Oil Market Report – April 2020 ». Disponible au lien suivant : https://www.iea.org/reports/oil-market-report-april-2020.

AIE. 2020b. « Oil Market Report – February 2020 ». Disponible au lien suivant : https://www.iea.org/reports/oil-market-report-february-2020.

Banque du Canada. 2020. « Enquête sur les perspectives des entreprises — Printemps 2020 ». Disponible au lien suivant : https://www.banqueducanada.ca/2020/04/enquete-sur-les-perspectives-des-entreprises-printemps-2020.

Cardinal. 2020. « Cardinal Energy Ltd. Announces Fourth Quarter 2019 Year-End Financial Results and Updated Capital Budget and Dividend Suspension ». Communiqués de presse. 17 mars 2020. Disponible au lien suivant :https://cardinalenergy.ca/wp-content/uploads/2020/03/March-17-2020-Press-Release-Q4-Final.pdf.

Cenovus. 2020. « Cenovus Energy provides corporate update ». Communiqués de presse. 2 avril 2020. Disponible au lien suivant : https://www.cenovus.com/news/news-releases/2020/04-02-cenovus-energy-provides-corporate-update.pdf.

Crescent Point. 2020. « Crescent Point Revises 2020 Capital Spending and Dividend ». Communiqués de presse. 16 mars 2020. Disponible au lien suivant : https://www.crescentpointenergy.com/sites/default/files/news/2020_revised_budget_press_release_final.pdf.

Enerflex. 2020. « Enerflex Provides Capital Expenditure, Dividend, and Operational Update ». Communiqués de presse. 17 mars 2020. Disponible au lien suivant : http://www.enerflex.com/Investors/Press-Releases/news.php?year=2020&id=2002259.

Enerplus. 2020. « Enerplus Announces Reduced 2020 Capital Budget, Prioritizing Balance Sheet Strength and Free Cash Flow ». Communiqués de presse. 16 mars 2020. Disponible au lien suivant : https://www.enerplus.com/investors/news-releases.cfm?newsReleaseAction=view&releaseId=638.

Government of Alberta. 2020. « Oil Prices », Economic Data. Dernière mise à jour en mai 2020. Disponible au lien suivant : https://economicdashboard.alberta.ca/OilPrice.

Husky. 2020a. « Husky Energy Cuts 2020 Capital Spending By $1.7 Billion ». Salle des nouvelles/Communiqués de presse. 20 avril 2020. Disponible au lien suivant : https://huskyenergy.com/news/release.asp?release_id=2018503.

Husky. 2020b. « Husky Energy Cuts 2020 Spending By $1 Billion ». Salle des nouvelles/Communiqués de presse. 12 mars 2020. Disponible au lien suivant : https://huskyenergy.com/news/release.asp?release_id=1999970.

Pembina. 2020. « Pembina Pipeline Takes Action to Protect Stakeholders and Significantly Reduces 2020 Capital Spending in Response to the Recent Decline in Global Energy Prices ». Communiqués de presse. 18 mars 2020. Disponible au lien suivant : http://www.pembina.com/media-centre/news-releases/news-details/?nid=135467.

Statistique Canada. 2018. « Multiplicateurs nationaux et provinciaux ». Enquêtes et programmes statistiques – Documentation : 15F0046X. Disponible au lien suivant : https://www150.statcan.gc.ca/n1/fr/catalogue/15F0046X.

Suncor Énergie. 2019a. « Suncor Énergie annonce ses prévisions de production et le programme de dépenses en immobilisations de 2020 ». Communiqués de presse. 2 décembre 2019. Disponible au lien suivant : https://www.suncor.com/fr-ca/salle-des-nouvelles/communiques/1955186.

Suncor Énergie. 2019b. « Perspectives de la société pour 2020 – décembre 2019 ». Disponible au lien suivant : https://www.suncor.com/fr-ca/centre-des-investisseurs/perspectives-de-la-societe.

Suncor Énergie. 2020. « Perspectives de la société pour 2020 – mars 2020 ». Disponible au lien suivant : https://www.suncor.com/fr-ca/centre-des-investisseurs/perspectives-de-la-societe.

Vermilion. 2020. « Vermilion Energy Inc. Announces Reductions to Capital Program and Monthly Dividend ». Nouvelles. 16 mars 2020. Disponible au lien suivant : https://www.vermilionenergy.com/news/news.cfm?newsReleaseAction=view&releaseId=243.

- Date de modification :