Aperçus économiques

Sociétés affiliées sous contrôle étranger au Canada : Tendances dans les principaux secteurs

Consulter la version la plus récente.

Consulter la version la plus récente.

Information archivée dans le Web

L’information dont il est indiqué qu’elle est archivée est fournie à des fins de référence, de recherche ou de tenue de documents. Elle n’est pas assujettie aux normes Web du gouvernement du Canada et elle n’a pas été modifiée ou mise à jour depuis son archivage. Pour obtenir cette information dans un autre format, veuillez communiquer avec nous.

Direction des études analytiques, Statistique Canada

Le présent article de la publication Aperçus économiques présente des estimations de la production nominale des multinationales étrangères qui mènent des activités dans différents secteurs de l’économie canadienne. On y examine les variations de la valeur ajoutée des sociétés affiliées à participation majoritaire étrangère, en mettant en évidence les contributions selon le pays de contrôleNote . Les estimations sont examinées séparément pour les sociétés affiliées exerçant des activités dans les secteurs des ressources, de la fabrication et des services.

Les données résumées dans le présent article, qui ont été élaborées par les Comptes macroéconomiques canadiens, font partie d’une série de projets conçus pour fournir des renseignements plus détaillés sur les dimensions mondiales de l’économie canadienne. Les estimations annuelles de la valeur ajoutée des sociétés affiliées sous contrôle étranger sont actuellement disponibles pour la période allant de 2010 à 2016. L’élaboration continue de ces données permettra de procéder à une analyse plus approfondie et à un suivi plus serré des changements survenant dans l’organisation sectorielle de la propriété étrangèreNote .

Introduction

L’économie canadienne a connu deux baisses annuelles consécutives de la production de biens en 2015 et en 2016, le repli des prix du pétrole ayant obligé les entreprises et les investisseurs à s’adapter. Le recul de la production de biens au cours de ces années s’explique notamment par d’importantes réductions des travaux de génie et des activités de soutien à l’extraction minière et à l’extraction de pétrole et de gaz, des industries où les activités de production appuient la création d’immobilisations de grande envergure. Alors que la production des secteurs des ressources et de la construction a diminué au cours de cette période, celle des secteurs de la fabrication et des services a continué de progresser, mais à un rythme plus lentNote .

On s’intéresse beaucoup à la façon dont ces développements ont influé sur les activités des entreprises étrangères au Canada, surtout à la lumière des replis marqués de l’investissement direct étranger entrant liés au mouvement d’abandon des dépenses en immobilisations dans le secteur de l’énergieNote . Le présent article traite des variations de la production nominale des multinationales étrangères faisant affaire dans les secteurs des ressources, de la fabrication et des services, d’après les nouvelles données annuelles sur la production des sociétés affiliées à participation majoritaire étrangèreNote . Il met en contraste les récentes diminutions de la production de ressources et les augmentations observées au chapitre de la fabrication et des services, en faisant ressortir la mesure dans laquelle ces phénomènes découlent des variations de la production parmi les multinationales américaines, européennes et asiatiques.

En tant que groupe, le poids économique des sociétés affiliées sous contrôle étranger est considérable. En 2016, ces entreprises étaient à l’origine de 14 % du produit intérieur brut du Canada et employaient 12 % des travailleurs. Cette année-là, les sociétés affiliées représentaient également plus de la moitié du commerce total de marchandises et plus des deux tiers du commerce transfrontalier de services technologiques.

Environ le quart des sociétés affiliées à participation majoritaire mènent des activités dans les industries productrices de biensNote . La part de la production du secteur des biens qui provient de ces entreprises est plus importante. En 2016, les sociétés étrangères affiliées participant à des activités de fabrication ou d’extraction des ressources étaient à l’origine de la moitié de la production nominale des multinationales étrangères, en baisse par rapport à 54 % en 2010. Les sociétés affiliées productrices de biens ont tendance à être de grandes entreprises axées sur les échanges commerciaux qui utilisent des chaînes d’approvisionnement multinationales, en se procurant des intrants à l’étranger ou en exportant des produits vers des clients internationaux. Soixante pour cent des sociétés affiliées productrices de biens importent et exportent des marchandises, tandis que 16 % font du commerce unilatéral (soit de l’importation, soit de l’exportation)Note .

Les sociétés affiliées qui exercent des activités dans les industries de services ont tendance à être de plus petites entreprises qui, dans l’ensemble, sont plus susceptibles de se procurer leurs intrants au pays et de vendre à des clients canadiens. La moitié de ces entreprises de services n’ont pas d’activités d’importation ou d’exportation de marchandises.

Diminution de la production des sociétés affiliées américaines et britanniques du secteur des ressources

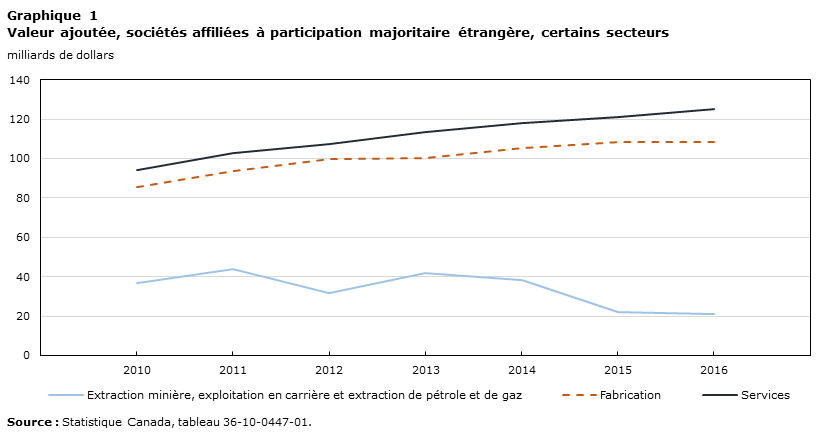

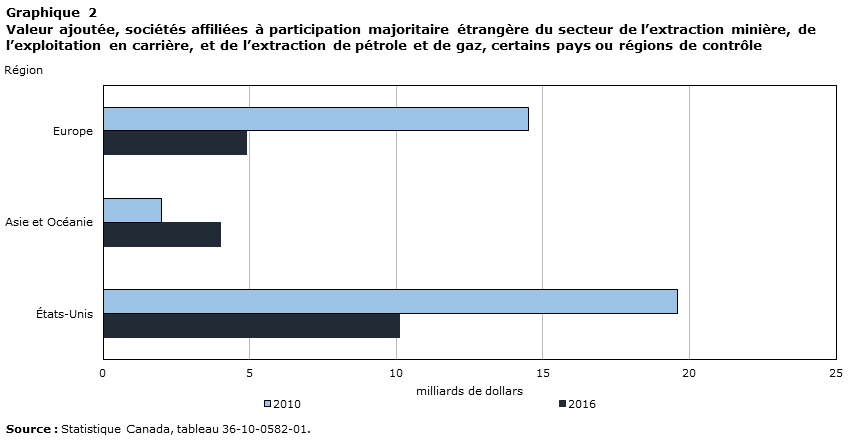

Après avoir affiché une tendance à la hausse après la récession, la production nominale des sociétés étrangères affiliées du secteur de l’extraction minière, de l’exploitation en carrière, et de l’extraction de pétrole et de gaz s’est nettement contractée en 2015 et en 2016 sous l’effet de la baisse des prix de l’énergie (graphique 1 et tableau 1). En 2016, les entreprises étrangères exploitant des ressources représentaient 8 % de la valeur ajoutée totale des multinationales étrangères, soit environ la moitié de leur part de la production en 2010. La baisse de la production de ressources au cours des dernières années est attribuable à d’importants reculs parmi les entreprises américaines et européennes. Les sociétés affiliées américaines étaient à l’origine de la majeure partie de ce repli, leur part de la production de ressources parmi les producteurs étrangers étant passée de 53 % en 2010 à 48 % en 2016. Des baisses chez les multinationales européennes résultent surtout d’une réduction de la production des entreprises britanniques (graphique 2).

Tableau de données du graphique 1

| 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | |

|---|---|---|---|---|---|---|---|

| milliards de dollars | |||||||

| Extraction minière, exploitation en carrière et extraction de pétrole et de gaz | 36,9 | 43,8 | 31,7 | 42,0 | 38,4 | 22,1 | 21,1 |

| Fabrication | 85,5 | 93,6 | 99,5 | 100,1 | 105,3 | 108,3 | 108,5 |

| Services | 94,3 | 102,6 | 107,3 | 113,5 | 117,8 | 120,9 | 125,1 |

| Source : Statistique Canada, tableau 36-10-0447-01. | |||||||

| 2010 | 2014 | 2016 | |

|---|---|---|---|

| milliards de dollars | |||

| Tous les secteurs – total | 224,8 | 275,5 | 267,1 |

| Extraction minière, exploitation en carrière, et extraction de pétrole et de gaz | 36,9 | 38,4 | 21,1 |

| Fabrication – total | 85,5 | 105,3 | 108,6 |

| Fabrication de matériel de transport | 12,8 | 18,5 | 21,6 |

| Fabrication de produits chimiques | 9,2 | 13,3 | 15,4 |

| Fabrication de produits du pétrole et du charbon | 10,2 | 14,7 | 7,7 |

| Autres sous-secteurs de la fabrication | 53,3 | 58,8 | 63,8 |

| Services – total | 94,3 | 117,8 | 125,1 |

| Commerce de gros | 25,1 | 34,4 | 36,8 |

| Services professionnels, scientifiques et techniques | 12,5 | 19,9 | 18,9 |

| Commerce de détail | 14,2 | 16,0 | 18,4 |

| Finance et assurances | 14,2 | 14,4 | 14,9 |

| Autres | 28,3 | 33,3 | 36,1 |

| Source : Statistique Canada, tableau 36-10-0447-01. | |||

Bien que les entreprises asiatiques et océaniennesNote exploitant des ressources aient aussi vu leur production diminuer en 2015 et en 2016, leur part de la production totale parmi les producteurs étrangers a nettement augmenté au fil du temps (graphique 2). Les entreprises de cette région étaient à l’origine de 19 % de la production nominale des sociétés affiliées sous contrôle étranger du secteur des ressources en 2016, en hausse par rapport à 5 % en 2010. Cela s’explique principalement par l’intensification des activités des multinationales chinoises, dont le nombre et la production moyenne ont augmenté au cours de cette période de six ans.

Tableau de données du graphique 2

| 2016 | 2010 | |

|---|---|---|

| milliards de dollars | ||

| États-Unis | 10,1 | 19,6 |

| Asie et Océanie | 4,0 | 2,0 |

| Europe | 4,9 | 14,5 |

| Source : Statistique Canada, tableau 36-10-0582-01. | ||

Hausses de la fabrication étrangère attribuables à la fabrication de matériel de transport et de produits chimiques

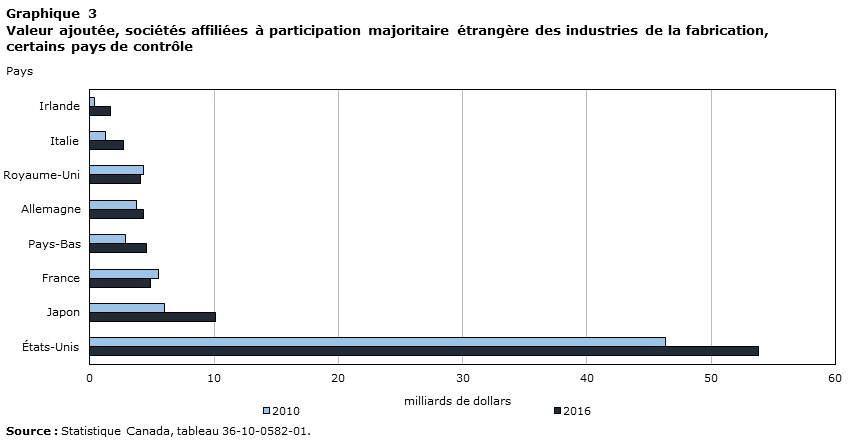

Quatre des cinq sociétés affiliées à participation majoritaire du secteur de la fabrication faisaient du commerce bilatéral, souvent dans le cadre de chaînes d’approvisionnement multinationales. En 2010, les sociétés étrangères affiliées du secteur de la fabrication représentaient 38 % de la valeur ajoutée produite par les multinationales étrangères au Canada. En 2016, cette part était passée à 41 %, en raison des hausses enregistrées par les entreprises de fabrication de matériel de transport et les fabricants de produits chimiques (tableau 1)Note .

La production nominale des fabricants étrangers a augmenté rapidement avant le début du repli des prix de l’énergie en 2015. De 2010 à 2014, la valeur ajoutée des sociétés affiliées du secteur de la fabrication a crû de 23 %. Les hausses de la production des entreprises de fabrication de matériel de transport, des fabricants de produits du pétrole et du charbon et des fabricants de produits chimiques ont toutes contribué aux augmentations observées au cours de cette période, la production nominale par entreprise ayant progressé dans chacun de ces sous-secteurs. Les hausses enregistrées par les sociétés affiliées sous contrôle étranger dans le secteur de la fabrication se sont modérées en 2015 et en 2016, le repli de la production entraîné par la faiblesse des prix des produits du pétrole et du charbon ayant diminué la croissance. À l’exclusion de la fabrication de produits du pétrole et du charbon, la production des sociétés affiliées du secteur de la fabrication s’est accrue de 11 % au cours de cette période de deux ans, surtout en raison d’augmentations inscrites par les sous-secteurs de la fabrication de matériel de transport et de la fabrication de produits chimiques.

Hausse de la production des fabricants américains et japonais

Environ le tiers des augmentations totales de la valeur ajoutée chez les sociétés affiliées du secteur de la fabrication de 2010 à 2016 était attribuable à une augmentation de la production parmi les entreprises américaines. Néanmoins, la part américaine de la production manufacturière étrangère a diminué au cours de cette période, passant de 54 % à 50 %, alors que la part de production des fabricants asiatiques a crû, passant de 10 % à 16 %. Près de la moitié de l’augmentation observée parmi les multinationales asiatiques découle des hausses observées parmi les entreprises japonaises. En même temps, les sociétés affiliées néerlandaises, suisses et italiennes ont été à l’origine d’environ 60 % de l’augmentation totale parmi les fabricants européens.

Tableau de données du graphique 3

| 2016 | 2010 | |

|---|---|---|

| milliards de dollars | ||

| États-Unis | 53,8 | 46,3 |

| Japon | 10,1 | 6,0 |

| France | 4,9 | 5,5 |

| Pays-Bas | 4,6 | 2,9 |

| Allemagne | 4,3 | 3,8 |

| Royaume-Uni | 4,1 | 4,3 |

| Italie | 2,7 | 1,3 |

| Irlande | 1,7 | 0,4 |

| Source : Statistique Canada, tableau 36-10-0582-01. | ||

Les grossistes américains contribuent aux hausses au chapitre des services

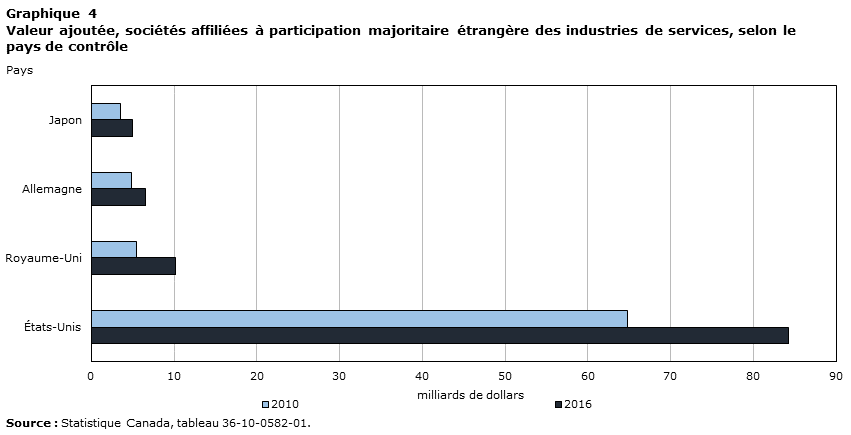

Les entreprises étrangères exerçant des activités dans les industries de services ont représenté environ les trois quarts des sociétés affiliées à participation majoritaire faisant affaire au Canada. Ces entreprises de services emploient environ les deux tiers des personnes qui travaillent pour des sociétés affiliées de multinationales étrangères au Canada. Les entreprises américaines sont bien représentées au sein de ce groupe. En 2016, les entreprises de services appartenant à des intérêts américains étaient à l’origine de plus des deux tiers de la production des multinationales étrangères œuvrant dans le secteur des services.

La production nominale des sociétés affiliées dans les industries des services a progressé de façon constante depuis la récession de 2008-2009. En 2016, les entreprises de services représentaient 47 % de la valeur ajoutée des sociétés étrangères affiliées, en hausse par rapport à 42 % en 2010. Le tiers de cette croissance globale de la production des services est attribuable à des augmentations enregistrées par les grossistes, en particulier à des augmentations parmi les entreprises américainesNote . Les sociétés affiliées qui fournissent des services professionnels, scientifiques et techniques ont également contribué à la hausse de la production du secteur des services, principalement entraînée par des augmentations parmi les sociétés américaines. Les sociétés étrangères affiliées de multinationales irlandaises, suédoises et françaises ont également contribué à l’augmentation de la production des entreprises de services professionnels.

Les hausses de la production parmi les sociétés affiliées britanniques et allemandes ont également soutenu des augmentations de la valeur ajoutée parmi les multinationales étrangères œuvrant dans le secteur des services. L’augmentation de la valeur ajoutée parmi les entreprises menant des activités dans la gestion, la finance et l’assurance a contribué aux hausses enregistrées parmi les multinationales britanniques, tandis que des augmentations parmi les entreprises menant des activités dans la finance et les assurances ont contribué aux hausses enregistrées parmi les multinationales allemandes.

Tableau de données du graphique 4

| 2016 | 2010 | |

|---|---|---|

| milliards de dollars | ||

| États-Unis | 84,3 | 64,8 |

| Royaume-Uni | 10,2 | 5,5 |

| Allemagne | 6,6 | 4,9 |

| Japon | 5,0 | 3,5 |

| Source : Statistique Canada, tableau 36-10-0582-01. | ||

Conclusion

Le présent article met en évidence les variations de la production nominale des sociétés affiliées à participation majoritaire étrangère qui mènent des activités dans les secteurs des ressources, de la fabrication et des services. On y examine les variations annuelles de la valeur ajoutée de 2010 à 2016, période pour laquelle ces nouvelles données sont actuellement disponibles. Une grande partie de la diminution de la production de ressources en 2015 et en 2016 est attribuable à la baisse de la valeur ajoutée parmi les sociétés affiliées américaines et britanniques. Les entreprises asiatiques, principalement les multinationales chinoises, ont vu croître leur part de la production de ressources depuis 2010.

La production nominale des multinationales étrangères faisant affaire dans le secteur de la fabrication a également progressé ces dernières années. Si l’on exclut les replis observés chez les producteurs de pétrole et de charbon, la valeur ajoutée des fabricants étrangers s’est accrue de 11 % de 2014 à 2016, principalement en raison de hausses de la fabrication de matériel de transport et de produits chimiques. La production des sociétés affiliées du secteur des services a également crû au cours des dernières années, soutenue par des augmentations inscrites par les grossistes américains.

Le présent article ouvre la voie à des études plus approfondies et à un suivi plus serré des récents changements survenus dans l’organisation sectorielle de la propriété étrangère à mesure que se poursuit l’élaboration de données sur les sociétés affiliées sous contrôle étranger. Dans de prochains articles et de futures diffusions de données, il sera question du redressement des prix du pétrole de 2017, et des mesures supplémentaires de l’activité multinationale y seront intégrées.

Références

Gellatly, G. et C. McCormack. 2019. Développements récents de l’économie canadienne : printemps 2019. Aperçus économiques, no 93. Produit no 11-626-X au catalogue de Statistique Canada. Ottawa : Statistique Canada.

Gellatly, G. et E. Richards. 2017. Développements récents de l’économie canadienne : printemps 2017. Aperçus économiques, no 72. Produit no 11-626-X au catalogue de Statistique Canada. Ottawa : Statistique Canada.

Richards, E. 2017a. Développements récents de l’économie canadienne : Quelle a été l’incidence du repli des prix du pétrole et de la dépréciation du dollar canadien sur l’économie du Canada? Une série de présentations de Statistique Canada sur l’économie, l’environnement et la société. Produit no 11-631-X au catalogue de Statistique Canada. Ottawa : Statistique Canada.

Richards, E. 2017b. Repositionnement des fabricants de véhicules automobiles en 2015. Aperçus économiques, no 68. Produit no 11-626-X au catalogue de Statistique Canada. Ottawa : Statistique Canada.

Notes

- Date de modification :