Analyse en bref

Le secteur canadien de la fabrication de dispositifs médicaux, 2023

Début du texte

Contexte

Medtech Canada, l’association nationale qui représente les fabricants de technologies médicales, a commandé la présente étude pour évaluer les répercussions économiques du secteur canadien de la fabrication d’instruments médicaux sur l’économie nationale en 2023Note .

L’étude est fondée sur un ensemble complet d’indicateurs qui comprennent des concepts comme la valeur ajoutée directe, indirecte et induite, la recherche et développement, la création d’emplois et le rendement commercial.

Les résultats indiquent que le secteur a contribué à une valeur ajoutée brute totale de 13,7 milliards de dollars en 2023, soit 7,3 milliards de dollars (53,4 % de la valeur ajoutée totale du secteur) provenant des répercussions directes, 3,0 milliards de dollars (22,2 %) provenant des répercussions indirectes et 3,3 milliards de dollars (24,4 %) provenant des répercussions induites. À l’échelle du Canada, 88 394 postes équivalents temps plein (ETP) ont été répertoriés, et les dépenses en recherche et développement ont été estimées à un montant allant de 404 millions de dollars à 445 millions de dollars, dont 84,9 % pour le développement expérimental. L’activité liée au commerce international a également été importante, et les États-Unis ont été désignés comme le principal partenaire commercial pour les exportations.

Le contenu de cette étude, notamment la sélection des unités et des variables, la définition de la population étudiée et l’analyse contextuelle des résultats, a été rédigé de manière indépendante par Statistique Canada.

Remerciements

Les auteurs tiennent à remercier Thomas Wood, Charlene Lonmo et Susan Demedash pour leur aide et leurs commentaires précieux.

Introduction

La présente étude porte sur la contribution du secteur canadien de la fabrication d’instruments médicaux à l’économie nationale en 2023. Fondée sur les données sur les entreprises de Statistique Canada, elle met en évidence un vaste ensemble d’indicateurs économiques, notamment les répercussions directes, indirectes et induites, ainsi que la recherche et développement, l’emploi et le rendement commercial. D’autres indicateurs financiers, comme les revenus et les dépenses d’exploitation ainsi que les actifs et les passifs, sont ajoutés pour présenter la situation financière du secteur.

Le secteur canadien de la fabrication d’instruments médicaux comprend diverses entreprises qui contribuent au développement de technologies de diagnostic et d’instruments chirurgicaux. Les répercussions du secteur sur l’économie sont amplifiées par ses liens étroits avec d’autres industries. Des intrants tels que des matériaux spécialisés, des techniques de fabrication avancées et des technologies numériques sont utilisés pour distribuer des produits, intégrer des instruments dans des environnements cliniques, ainsi qu’offrir des services et un soutien continus, entre autres. Cette interconnectivité permet également une collaboration avec les établissements de recherche et les fournisseurs de soins de santé.

Outre ces relations, les entreprises du secteur investissent activement dans la recherche et développement intra-muros, ce qui conduit à l'avancement des technologies médicales, à la formation d'une main-d'œuvre qualifiée et à la stimulation de la croissance économique régionale.

1. Population étudiée

Le terme « secteur canadien de la fabrication d’instruments médicaux » est une désignation générique élaborée aux fins de la présente étude. Le nom a été choisi pour refléter les activités principales de la plupart des entreprises de la population à l’étude, comprises sous le code 33911 du Système de classification des industries de l’Amérique du Nord (SCIANNote ). Cette classification englobe principalement les fabricants de fournitures et de matériel médicaux.

Statistique Canada a élargi la population à l’étude afin d’inclure les organisations dont les activités principales correspondent à divers codes du SCIAN et qui exercent également des activités liées à la fabrication d’instruments médicaux. Ces organisations comprenaient des entreprises engagées dans la recherche et développement en sciences physiques, en génie et en sciences de la vie (code 541710 du SCIAN), des grossistes-marchands de machines, matériel et fournitures d’usage professionnel (code 417930 du SCIAN), ainsi que des entreprises qui fabriquent des appareils de mesure et de commande et des appareils médicaux (code 334512 du SCIAN).

Un processus en deux étapes a permis de trouver les entreprises classées sous les autres codes du SCIAN. D’abord, la liste des licences d’établissement pour les instruments médicaux et la liste des instruments médicaux homologués en vigueur sont des bases de données de Santé Canada qui ont été utilisées pour faire des recoupements avec les entreprises classées sous les autres codes du SCIAN, afin de déterminer leur participation au secteur. La liste des licences d’établissement pour les instruments médicaux recense les établissements autorisés à fabriquer des instruments de classe I ou à importer et ou distribuer des instruments de n’importe quelle classe au Canada, tandis que la liste des instruments médicaux homologués en vigueur fournit des renseignements sur les instruments médicaux homologués de classe II à IVNote . Les entreprises ont ensuite été appariées au moyen du Registre des entreprises de Statistique Canada pour mettre en évidence leur structure, leurs données fiscales, ainsi que les codes du SCIAN applicablesNote . Enfin, Statistique Canada a évalué le pourcentage des activités des entreprises répertoriées lié à la fabrication d’instruments médicaux.

La population à l’étude comprenait un total de 3 361 entreprises.

2. Empreinte économique

2.1 Valeur ajoutée et production

Il est possible de déterminer l’importance d’un secteur dans l’économie en analysant sa valeur ajoutée brute et sa production.

La valeur ajoutée représente la contribution nette d’un secteur au produit intérieur brut (PIB); il s’agit de la « nouvelle » valeur créée par la production, après avoir tenu compte du coût des biens et des services intermédiaires. En tant que composante principale du PIB, la valeur ajoutée brute est un indicateur direct et fiable des répercussions économiques.

En revanche, la production reflète la valeur totale des biens et des services produits par le secteur. Bien qu’elle comprenne la consommation intermédiaire, elle fournit des renseignements importants sur l’ampleur et la complexité de l’activité économique, et ces données aident à contextualiser l’empreinte du secteur au sein des chaînes d’approvisionnement et des marchés.

Ensemble, ces mesures sont utilisées pour évaluer la profondeur (valeur ajoutée) et l’ampleur (production) d’un secteur sur l’économie.

2.1.1 Valeur ajoutée

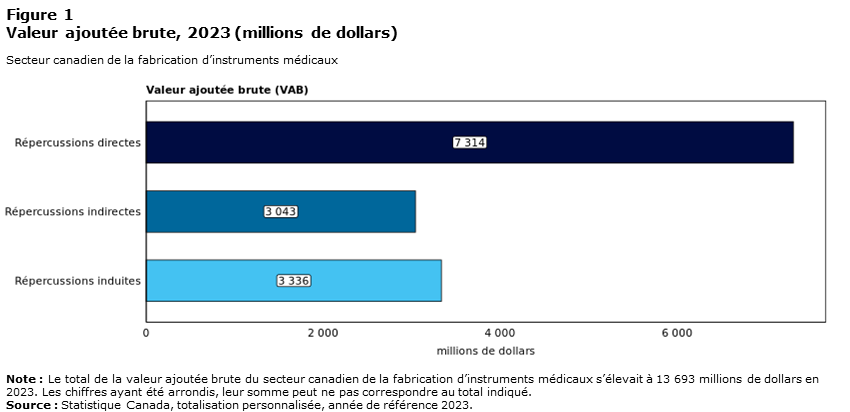

En 2023, le secteur canadien de la fabrication d’instruments médicaux a contribué à une valeur ajoutée brute de 13,7 milliards de dollars. Cette contribution englobe les répercussions directes découlant de la production et de l’emploi, les répercussions indirectes découlant des dépenses en biens et services intermédiaires, ainsi que les répercussions induites découlant des revenus du travail circulant dans l’ensemble de l’économie.

La ventilation des répercussions a révélé que les répercussions directes se sont élevées à 7,3 milliards de dollars, ce qui représente 53,4 % de la valeur ajoutée brute. Les répercussions indirectes se sont quant à elles chiffrées à 3,0 milliards de dollars (22,2 % de la valeur ajoutée brute), et les répercussions induites ont atteint 3,3 milliards de dollars (24,4 % de la valeur ajoutée brute).

Début du figure 1

Tableau de données du figure 1

| 2023 | Valeur ajoutée brute |

|---|---|

| millions de dollars | |

| Note : Le total de la valeur ajoutée brute du secteur canadien de la fabrication d’instruments médicaux s’élevait à 13 693 millions de dollars en 2023. Les chiffres ayant été arrondis, leur somme peut ne pas correspondre au total indiqué.

Source : Statistique Canada, totalisation personnalisée, année de référence 2023. |

|

| Répercussions directes | 7 314 |

| Répercussions indirectes | 3 043 |

| Répercussions induites | 3 336 |

Fin du figure 1

Valeur ajoutée répartie dans tout le pays

La valeur ajoutée dans le secteur a été générée dans l’ensemble des provinces et des territoires du Canada. L’Ontario a contribué à près des deux tiers (61,1 %) du total de la valeur ajoutée, ce qui représente 8,4 milliards de dollars. Le Québec s’est quant à lui classé au deuxième rang grâce à une contribution de 19,3 % (2,6 milliards de dollars), suivi de la Colombie-Britannique et des territoires combinés, grâce à une contribution de 8,9 % (1,2 milliard de dollars).

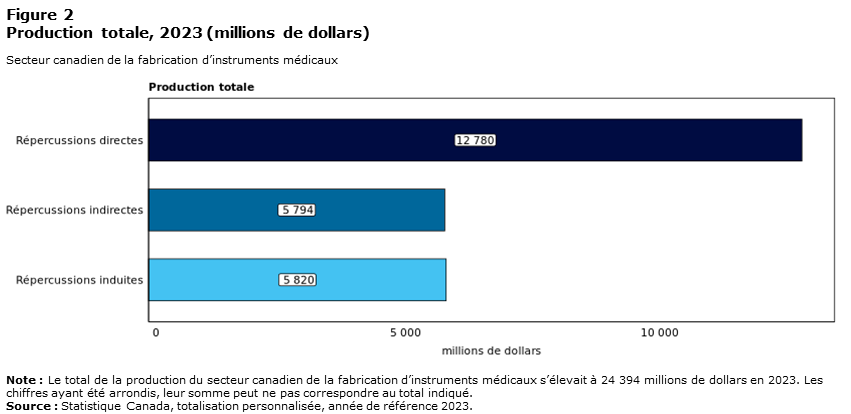

2.1.2 Production

La production de l’industrie canadienne de fabrication d’instruments médicaux s’est chiffrée à 24,4 milliards de dollars en 2023. Les répercussions directes ont représenté 52,4 % de la production totale (12,8 milliards de dollars), tandis que les répercussions indirectes et les répercussions induites ont contribué à hauteur de 23,8 % (5,8 milliards de dollars) et de 23,9 % (5,8 milliards de dollars), respectivement.

Début du figure 2

Tableau de données du figure 2

| 2023 | Production totale |

|---|---|

| millions de dollars | |

| Note : Le total de la production du secteur canadien de la fabrication d’instruments médicaux s’élevait à 24 394 millions de dollars en 2023. Les chiffres ayant été arrondis, leur somme peut ne pas correspondre au total indiqué.

Source : Statistique Canada, totalisation personnalisée, année de référence 2023. |

|

| Répercussions directes | 12 780 |

| Répercussions indirectes | 5 794 |

| Répercussions induites | 5 820 |

Fin du figure 2

Production reflétée à l’échelle nationale

À l’échelle provinciale, l’Ontario a le plus contribué à la production (58,8 %, ou 14,3 milliards de dollars). Venait ensuite le Québec (22,2 %, ou 5,4 milliards de dollars), suivi de la Colombie-Britannique et des territoires combinés (8,6 %, ou 2,1 milliards de dollars).

2.2 Emploi et revenu du travail

En 2023, le secteur comptait 88 394 postes ETP, ce qui comprend les travailleurs à temps plein, les travailleurs à temps partiel et les travailleurs saisonniers. Les répercussions économiques directes représentaient 55,2 % (48 777 ETP) du total, tandis que les répercussions indirectes s’élevaient à 22,6 % (19 964 ETP) et les répercussions induites, à 22,2 % (19 653 ETP).

À l’échelle du Canada, l’Ontario affichait le plus grand nombre d’emplois ETP (50 910, ou 57,6 %). Venaient ensuite le Québec (19 429, ou 22,0 %) et la Colombie-Britannique et les territoires combinés (9 116, ou 10,3 %).

Début du figure 3

Tableau de données du figure 3

| 2023 | Emploi | Revenu du travail |

|---|---|---|

| équivalents temps plein | millions de dollars | |

| Note : En 2023, le secteur canadien de la fabrication d’instruments médicaux comptait un total de 88 394 emplois équivalents temps plein, et le revenu total du travail s’élevait à 8 655 millions de dollars. Les chiffres ayant été arrondis, leur somme peut ne pas correspondre aux totaux indiqués.

Source : Statistique Canada, totalisation personnalisée, année de référence 2023. |

||

| Répercussions directes | 48 777 | 5 274 |

| Répercussions indirectes | 19 964 | 1 845 |

| Répercussions induites | 19 653 | 1 536 |

Fin du figure 3

En 2023, le revenu total du travail pour le secteur s’élevait à 8,7 milliards de dollars. Ce chiffre comprend les salaires, les traitements, les cotisations sociales à la charge des employeurs et le revenu accumulé par les travailleurs autonomes. La plus grande partie du revenu du travail provenait de répercussions directes (60,9 %, ou 5,3 milliards de dollars). Venaient ensuite les répercussions indirectes (21,3 %, ou 1,8 milliard de dollars) et les répercussions induites (17,7 %, ou 1,5 milliard de dollars).

Conformément aux tendances relatives à la répartition de l’emploi, l’Ontario représentait 61,5 % (5,3 milliards de dollars) du revenu du travail, le Québec, 20,4 % (1,8 milliard de dollars), et la Colombie-Britannique et les territoires combinés, 9,1 % (789 millions de dollars).

2.3 Commerce

Le secteur canadien de la fabrication d’instruments médicaux est bien intégré au commerce mondial, s’engageant dans des activités d’exportation et d’importation pour répondre aux besoins en matière de soins de santé et aux besoins de l’industrie au pays. En 2023, le secteur a réalisé des exportations vers 141 pays et fait des importations de 169 pays. Il convient de souligner qu’environ la moitié (46,9 %) des entreprises exportatrices exerçaient leurs activités dans plusieurs marchés internationaux.

En 2023, les exportations se sont chiffrées à 2,7 milliards de dollars, et les États-Unis étaient le plus grand marché d’exportation (2,0 milliards de dollars) pour les biens du secteur.

Début du figure 4

Tableau de données du figure 4

| 2023 | Millions de dollars |

|---|---|

| Note : La valeur totale des exportations de biens du secteur canadien de la fabrication d’instruments médicaux se chiffrait à 2 733 millions de dollars en 2023. Les chiffres ayant été arrondis, leur somme peut ne pas correspondre au total indiqué.

Source : Statistique Canada, totalisation personnalisée, année de référence 2023. |

|

| Région | |

| Afrique | 4 |

| Amériques (à l’exclusion des États-Unis) | 78 |

| Asie et Océanie | 259 |

| Europe | 386 |

| États-Unis | 2 006 |

Fin du figure 4

En 2023, les importations se sont chiffrées à 10,7 milliards de dollars, et les États-Unis étaient encore une fois le principal marché (4,8 milliards de dollars).

Début du figure 5

Tableau de données du figure 5

| 2023 | Millions de dollars |

|---|---|

| Note : La valeur totale des importations de biens du secteur canadien de la fabrication d’instruments médicaux se chiffrait à 10 689 millions de dollars en 2023. Les chiffres ayant été arrondis, leur somme peut ne pas correspondre au total indiqué.

Source : Statistique Canada, totalisation personnalisée, année de référence 2023. |

|

| Région | |

| Afrique | 3 |

| Amériques (à l’exclusion des États-Unis) | 1 123 |

| Asie et Océanie | 2 042 |

| Europe | 2 748 |

| États-Unis | 4 774 |

Fin du figure 5

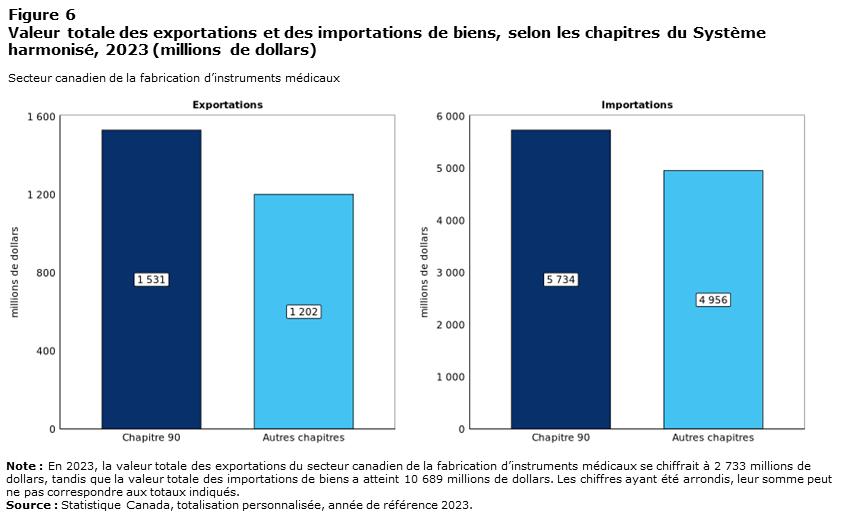

Selon le Système harmonisé utilisé pour classer les biens échangés, plus de la moitié des exportations et des importations du secteur ont été classées sous le chapitre 90, qui englobe les instruments d’optique, de photographie et médicaux. Plus précisément, les exportations classées sous le chapitre 90 du Système harmonisé représentaient 56,0 % (1,5 milliard de dollars) de la valeur totale des exportations, tandis que les importations classées sous ce même chapitre représentaient 53,6 % (5,7 milliards de dollars) de la valeur totale des importations.

Début du figure 6

Tableau de données du figure 6

| 2023 | ||

|---|---|---|

| Exportations | Importations | |

| millions de dollars | ||

| Note : En 2023, la valeur totale des exportations du secteur canadien de la fabrication d’instruments médicaux se chiffrait à 2 733 millions de dollars, tandis que la valeur totale des importations de biens a atteint 10 689 millions de dollars. Les chiffres ayant été arrondis, leur somme peut ne pas correspondre aux totaux indiqués.

Source : Statistique Canada, totalisation personnalisée, année de référence 2023. |

||

| Chapitre 90 | 1 531 | 5 734 |

| Autres chapitres | 1 202 | 4 956 |

Fin du figure 6

3. Recherche et développement

Le secteur canadien de la fabrication d’instruments médicaux participe aux activités de recherche et développement (R-D) en intégrant des technologies comme la microélectronique, les matériaux de pointe, la biotechnologie et l’intelligence artificielle, dans le but d’améliorer les instruments médicaux ou d’en créer de nouveaux. Les initiatives du secteur en matière de R-D sont motivées par plusieurs facteurs clés, comme les changements démographiques attribuables au vieillissement de la population, le taux croissant de maladies chroniques et le besoin de se préparer à d’éventuelles pandémiesNote .

3.1 Mesure de la recherche et développement

Les données sur les dépenses en R-D du secteur canadien de la fabrication d’instruments médicaux ont été recueillies dans le cadre de l’Enquête annuelle sur la recherche et le développement dans l’industrie canadienne (RDIC) de Statistique Canada. L’Enquête annuelle sur la RDIC est la principale source d’information sur les activités de R-D des entreprises et des organismes industriels sans but lucratif au Canada, car elle fournit des données détaillées sur les dépenses, le personnel et les sources de financement dans l’ensemble des industries. Dans le cadre de cette enquête, la mesure de la R-D est fondée sur les normes internationales énoncées dans le Manuel de Frascati produit par l’Organisation de coopération et de développement économiquesNote .

Les dépenses en R-D déclarées dans le cadre de l’Enquête annuelle sur la RDIC sont réparties dans deux catégories : la R-D intra-muros et la R-D effectuée en sous-traitance. La R-D intra-muros désigne la recherche effectuée par l’organisation elle-même. Elle englobe des coûts tels que les salaires, les matériaux et l’équipement, lesquels témoignent de ses capacités d’innovation internes. La R-D effectuée en sous-traitance, quant à elle, désigne le financement accordé à des entités externes, comme des universités et des entreprises partenaires, pour mener des recherches au nom de l’organisation. Ensemble, ces stratégies permettent aux entreprises canadiennes de tirer parti de l’expertise interne et des partenariats externes pour stimuler l’innovation.

3.2 Dépenses du secteur en recherche et développement

Afin d’éviter la double comptabilisation en raison des activités effectuées en sous-traitance au pays, Statistique Canada fait état des dépenses totales en R-D selon une fourchette, en indiquant les limites inférieures et supérieures. Cette approche tient compte des cas où une entreprise finance la R-D et qu’une autre l’effectue, ce qui pourrait mener les deux à déclarer la même activité.

Pour régler ce problème de déclaration, la limite inférieure englobe à la fois la R-D intra-muros et la R-D effectuée en sous-traitance par des partenaires internationaux, tandis que la limite supérieure comprend l’ensemble des dépenses liées à la R-D effectuée en sous-traitance, c’est-à-dire celles engagées à la fois au pays et à l’étranger.

Dans l’ensemble, le total des dépenses du secteur en R-D a été estimé à un montant allant de 404 millions de dollars à 445 millions de dollars.

Dépenses en recherche et développement intra-muros

En 2023, le secteur a consacré 370 millions de dollars à la R-D intra-muros.

Les dépenses en R-D intra-muros peuvent être à leur tour classées dans deux catégories : les dépenses courantes et les dépenses en immobilisations. Les dépenses courantes se sont chiffrées à 361 millions de dollars, ce qui représente 97,6 % du total des coûts en R-D intra-muros.

Début du figure 7

Tableau de données du figure 7

| 2023 | Millions de dollars |

|---|---|

| Note : Le total des dépenses en R-D intra-muros du secteur canadien de la fabrication d’instruments médicaux s’élevait à 370 millions de dollars en 2023. Les chiffres ayant été arrondis, leur somme peut ne pas correspondre au total indiqué.

Source : Statistique Canada, totalisation personnalisée, année de référence 2023. |

|

| Dépenses totales au titre de la R-D intra-muros | 370 |

| Dépenses courantes au titre de la R-D intra-muros | 361 |

| Dépenses en immobilisations au titre de la R-D intra-muros | 9 |

Fin du figure 7

Les salaires et traitements représentaient la proportion la plus importante des dépenses courantes en R-D intra-muros, totalisant 226 millions de dollars en 2023. Ce montant a permis de soutenir un effectif de 2 513 ETP, composé de chercheurs et de gestionnaires de recherche (1 652 ETP), de personnel technique, administratif et de soutien (746 ETP), ainsi que de consultants et d’entrepreneurs sur place (115 ETP). La majorité du personnel était composée de scientifiques, de spécialistes des sciences sociales, d’ingénieurs et de chercheurs (1 407 ETP).

Début du figure 8

Tableau de données du figure 8

| 2023 | ETPs |

|---|---|

| Note : L’ensemble du personnel de R-D du secteur canadien de la fabrication d’instruments médicaux représentait 2 513 équivalents temps plein en 2023. Les chiffres ayant été arrondis, leur somme peut ne pas correspondre au total indiqué.

Source : Statistique Canada, totalisation personnalisée, année de référence 2023. |

|

| Chercheurs et gestionnaires de recherche | |

| Scientifiques, spécialistes des sciences sociales, ingénieurs et chercheurs | 1 407 |

| Gestionnaires principaux de la recherche | 245 |

| Personnel technique, administratif et de soutien | |

| Techniciens, technologues et assistants de recherche | 611 |

| Autre personnel technique, administratif et de soutien | 135 |

| Consultants et entrepreneurs sur place | |

| Consultants et entrepreneurs sur place | 115 |

Fin du figure 8

Les dépenses courantes supplémentaires, qui comprenaient les services de soutien à la R-D, les matériaux et d’autres coûts connexes, se sont élevées à 134 millions de dollars.

Les dépenses en immobilisations, qui se rapportent aux investissements dans des actifs fixes utilisés dans le cadre des activités de l’organisation ou loués à des tiers, représentaient la proportion restante de 2,4 % (9 millions de dollars) du total des dépenses en R-D intra-muros.

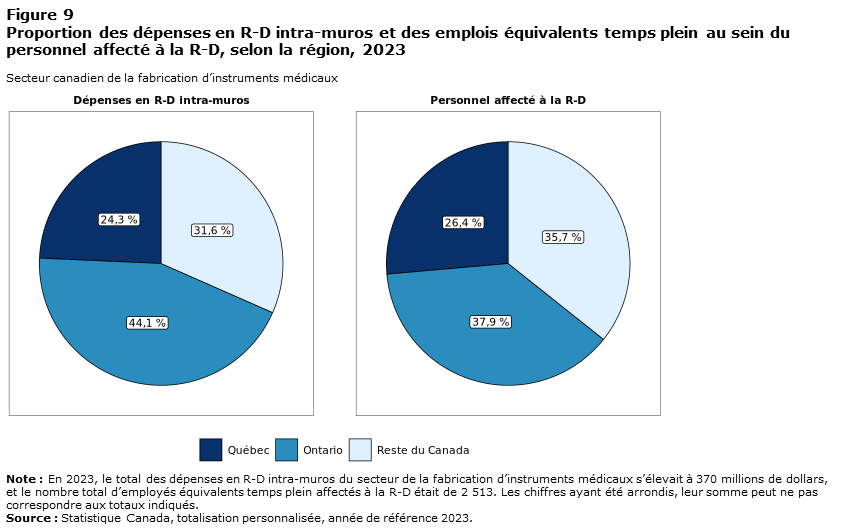

3.3 Répartition régionale des dépenses en R-D intra-muros et du personnel affecté à la R-D

L’Ontario représentait 44,1 % (163 millions de dollars) des dépenses en R-D intra-muros, le Québec, 24,3 % (90 millions de dollars) et le reste du Canada, 31,6 % (117 millions de dollars)Note . Un classement semblable a été observé pour le personnel ETP affecté à la R-D : l’Ontario comptait 37,9 % des employés (952 ETP), le Québec, 26,4 % (664 ETP) et le reste du Canada, 35,7 % (898 ETP).

Début du figure 9

Tableau de données du figure 9

| 2023 | ||

|---|---|---|

| Dépenses en R-D intra-muros | Personnel affecté à la R-D | |

| pourcentage du total | ||

| Note : En 2023, le total des dépenses en R-D intra-muros du secteur de la fabrication d’instruments médicaux s’élevait à 370 millions de dollars, et le nombre total d’employés équivalents temps plein affectés à la R-D était de 2 513. Les chiffres ayant été arrondis, leur somme peut ne pas correspondre aux totaux indiqués.

Source : Statistique Canada, totalisation personnalisée, année de référence 2023. |

||

| Québec | 24,3 | 26,4 |

| Ontario | 44,1 | 37,9 |

| Reste du Canada | 31,6 | 35,7 |

Fin du figure 9

3.4 Domaines de recherche

Les dépenses en R-D sont classées en six domaines principaux conformément aux lignes directrices établies dans le Manuel de Frascati: sciences naturelles, ingénierie et technologie, sciences médicales et sciences de la santé, sciences agricoles et vétérinaires, sciences sociales, et sciences humaines. Chacun de ces domaines comprend diverses sous-catégories.

Les dépenses en R-D intra-muros du secteur canadien de la fabrication d’instruments médicaux portaient sur la plupart des principaux domaines. Toutefois, les dépenses ont été principalement affectées au domaine de l’ingénierie et de la technologie (159 millions de dollars), en particulier au génie médical et à la mécanique, et au domaine des sciences médicales et des sciences de la santé (146 millions de dollars), en particulier à la biotechnologie médicale et à la médecine clinique.

Début du figure 10

Tableau de données du figure 10

| 2023 | Millions de dollars |

|---|---|

| Note : Le total des dépenses en R-D intra-muros du secteur de la fabrication d’instruments médicaux s’élevait à 370 millions de dollars en 2023. Les chiffres ayant été arrondis, leur somme peut ne pas correspondre au total indiqué.

Source : Statistique Canada, totalisation personnalisée, année de référence 2023. |

|

| Ingénierie et technologie | |

| Génie médical | 68 |

| Génie mécanique | 56 |

| Autres sciences de l'ingénierie et technologies | 34 |

| Sciences médicales et sciences de la santé | |

| Biotechnologie médicale | 79 |

| Médecine clinique | 46 |

| Sciences de la santé | 11 |

| Autres sciences médicales | 10 |

| Médecine fondamentale | 1 |

| Tous les autres domaines de recherche | |

| Tous les autres domaines de recherche | 64 |

Fin du figure 10

3.5 Nature des travaux de R-D

Le type ou la nature du travail de recherche pour les entreprises est un facteur clé dans la façon dont les activités de recherche sont mises en œuvre et appliquées. La nature de la recherche est structurée selon trois approches : la recherche fondamentale, la recherche appliquée et le développement expérimental. La recherche fondamentale consiste à acquérir de nouvelles connaissances sans avoir en tête une application pratique précise. La recherche appliquée, quant à elle, vise à résoudre un problème pratique particulier en s’appuyant sur les connaissances existantes. Enfin, le développement expérimental a pour but de créer ou d’améliorer des produits, des procédés ou des technologies.

En 2023, près de 85 % des dépenses en R-D intra-muros du secteur ont été affectées au développement expérimental, pour un total de 314 millions de dollars. Les sommes allouées à la recherche appliquée représentaient 46 millions de dollars, et celles consacrées à la recherche fondamentale, 9 millions de dollars.

Début du figure 11

Tableau de données du figure 11

| 2023 | Millions de dollars |

|---|---|

| Note : Le total des dépenses en R-D intra-muros du secteur de la fabrication d’instruments médicaux s’élevait à 370 millions de dollars en 2023. Les chiffres ayant été arrondis, leur somme peut ne pas correspondre au total indiqué.

Source : Statistique Canada, totalisation personnalisée, année de référence 2023. |

|

| Développement expérimental | 314 |

| Recherche appliquée | 46 |

| Recherche fondamentale | 9 |

Fin du figure 11

3.6 Source de financement pour les dépenses en R-D

La source du financement en R-D est également un facteur important qui révèle la mesure dans laquelle l’innovation est soutenue par des intervenants nationaux par rapport à des intervenants étrangers. Cette distinction aide à éclairer les décisions stratégiques et d’investissement en soulignant la capacité nationale et l’engagement international dans les efforts de recherche.

En 2023, le total des fonds provenant de sources nationales s’élevait à 293 millions de dollars, ce qui représente 79,2 % du total des dépenses en R-D intra-muros dans le secteur. La majeure partie de ces dépenses a été autofinancée par les entreprises (229 millions de dollars).

Les sources internationales ont contribué à la proportion restante de 20,8 % des dépenses en R-D intra-muros, pour un total de 77 millions de dollars.

Début du figure 12

Tableau de données du figure 12

| 2023 | Millions de dollars |

|---|---|

| Note : Le total des dépenses en R-D intra-muros du secteur de la fabrication d’instruments médicaux s’élevait à 370 millions de dollars en 2023. Les chiffres ayant été arrondis, leur somme peut ne pas correspondre au total indiqué.

Source : Statistique Canada, totalisation personnalisée, année de référence 2023. |

|

| Sources canadiennes | |

| Fonds provenant des entreprises | 258 |

| Toutes les autres sources canadiennes | 35 |

| Sources étrangères | |

| Sources étrangères | 77 |

Fin du figure 12

3.7 Pays de contrôle de la R-D

Les entreprises sous contrôle canadien dans le secteur canadien de la fabrication d’instruments médicaux ont engagé 69,2 % des dépenses en R-D intra-muros (256 millions de dollars) en 2023. La proportion restante des dépenses, soit 30,8 % (114 millions de dollars), ont été engagées par des sociétés sous contrôle étranger, dont 45,6 % provenaient d’entités installées aux États-Unis.

Dans le secteur, les entreprises canadiennes représentaient 72,3 % du total des ETP (1 818), tandis que les 695 ETP restants étaient liés à des emplois dans des entreprises étrangères exerçant des activités au Canada. Parmi les personnes qui travaillaient pour des entreprises sous contrôle étranger, environ 45,3 % étaient employées par des organisations ayant leur siège social aux États-Unis.

Début du figure 13

Tableau de données du figure 13

| Dépenses liées à la R-D intra-muros | Dépenses liées à la R-D effectuée en sous-traitance | Total du personnel affecté à la R-D | |

|---|---|---|---|

| millions de dollars | Équivalents temps plein | ||

| Note : En 2023, le total des dépenses en R-D intra-muros du secteur de la fabrication d’instruments médicaux s’élevait à 370 millions de dollars, le total des dépenses liées à la R-D effectuée en sous-traitance se chiffrait à 75 millions de dollars et le nombre total d’emplois équivalents temps plein au sein du personnel affecté à la R-D était de 2 513. Les chiffres ayant été arrondis, leur somme peut ne pas correspondre aux totaux indiqués.

Source : Statistique Canada, totalisation personnalisée, année de référence 2023. |

|||

| Canada | 256 | 33 | 1 818 |

| États-Unis | 52 | 6 | 315 |

| Autre pays | 62 | 36 | 380 |

Fin du figure 13

3.8 Dépenses liées à la R-D effectuée en sous-traitance

En 2023, le secteur canadien de la fabrication d’instruments médicaux a versé 75 millions de dollars à des organisations externes pour des activités de R-D effectuées en sous-traitance. De telles dépenses sont engagées lorsque des entreprises embauchent des entités externes pour effectuer de la R-D en leur nom, souvent en raison d’une expertise spécialisée disponible en sous-traitance — au Canada ou à l’étranger — ou pour des raisons de rentabilité. Au total, 54,7 % (41 millions de dollars) des dépenses liées à la R-D effectuée en sous-traitance ont été allouées à d’autres entités au Canada, tandis que la proportion restante des fonds a été versée à des organisations à l’extérieur du pays.

Début du figure 14

Tableau de données du figure 14

| Millions de dollars | |

|---|---|

| Note : Le total des dépenses liées à la R-D effectuée en sous-traitance du secteur de la fabrication d’instruments médicaux s’élevait à 75 millions de dollars en 2023. Les chiffres ayant été arrondis, leur somme peut ne pas correspondre au total indiqué.

Source : Statistique Canada, totalisation personnalisée, année de référence 2023. |

|

| Total des dépenses liées à la R-D effectuée en sous-traitance | |

| R-D effectuée en sous-traitance au Canada | 41 |

| R-D effectuée en sous-traitance à l’étranger | 34 |

Fin du figure 14

Parmi les 41 millions de dollars de dépenses liées à la R-D effectuée en sous-traitance au Canada, une somme de 33 millions a été engagée par des entreprises sous contrôle canadien, et le reste, par des entreprises sous contrôle étranger.

3.9 Dépenses en R-D admissibles au programme de la recherche scientifique et du développement expérimental

Le programme de la recherche scientifique et du développement expérimental (RS&DE), supervisé par l’Agence du revenu du Canada, est une initiative d’incitation fiscale visant à encourager les activités de R-D au sein des entreprises de toutes les tailles et de tous les secteurs. Dans le cadre de ce programme, les organisations admissibles peuvent bénéficier d’une déduction fiscale ou d’un crédit d’impôt à l’investissement, selon des taux allant de 15,0 % à 35,0 %, en fonction de leur taille et de leur classification. Certaines dépenses, comme celles liées aux immobilisations et aux activités de R-D entreprises à l’extérieur du Canada, ne sont pas admissibles au programme.

En 2023, les entreprises du secteur canadien de la fabrication d’instruments médicaux ont réclamé un total de 208 millions de dollars en dépenses admissibles, soit 168 millions de dollars pour des activités de R-D intra-muros et 40 millions de dollars pour des activités de R-D effectuées en sous-traitance.

Début du figure 15

Tableau de données du figure 15

| 2023 | Millions de dollars |

|---|---|

| Note : Le total des dépenses en R-D du secteur de la fabrication d’instruments médicaux admissibles au programme de la RS&DE s’élevait à 208 millions de dollars en 2023. Les chiffres ayant été arrondis, leur somme peut ne pas correspondre au total indiqué.

Source : Statistique Canada, totalisation personnalisée, année de référence 2023. |

|

| Total des dépenses admissibles au programme de la RS&DE | |

| Dépenses liées à la R-D intra-muros engagées dans le cadre du programme de la RS&DE | 168 |

| Dépenses liées à la R-D effectuée en sous-traitance au Canada engagées dans le cadre du programme de la RS&DE | 40 |

| Dépenses liées à la R-D intra-muros admissibles au programme de la RS&DE | |

| Canada | 136 |

| Étranger | 31 |

| Dépenses liées à la R-D effectuée en sous-traitance au Canada admissibles au programme de la RS&DE | |

| Canada | 23 |

| Étranger | 17 |

Fin du figure 15

Parmi les dépenses liées à la R-D intra-muros admissibles au programme de la RS&DE, 81,0 % des sommes (136 millions de dollars) ont été attribuées à des entreprises sous contrôle canadien, et le reste, à des entreprises sous contrôle étranger. Quant aux dépenses liées à la R-D effectuée en sous-traitance au Canada (23 millions de dollars), 57,5 % des fonds ont été versés à des entreprises sous contrôle canadien.

4. Indicateurs Financiers

Les indicateurs financiers sont un moyen supplémentaire d’analyser le secteur, car ils complètent les données relatives au produit intérieur brut (PIB), à l’emploi, au commerce et à la recherche et développement. Bien que ces indicateurs n’aient pas d’incidence directe sur le PIB, ils illustrent la situation financière du secteur en montrant sa taille, ses investissements et son rôle financier.

En 2023, le secteur canadien de la fabrication d’instruments médicaux a déclaré des revenus d’exploitation de 22,6 milliards de dollars, des dépenses de 21,8 milliards de dollars et un bénéfice d’exploitation de 797 millions de dollars. Ses actifs se sont chiffrés à 29,6 milliards de dollars et ses passifs, à 12,9 milliards de dollars. De plus, 460 millions de dollars ont été versés en impôts, soit 263 millions de dollars à l’échelle fédérale et 197 millions de dollars à l’échelle provinciale.

Début du figure 16

Tableau de données du figure 16

| 2023 | Millions de dollars |

|---|---|

| Note: Due to rounding, components may not add to the total.

Source : Statistique Canada, totalisation personnalisée, année de référence 2023. |

|

| Actifs et passifs | |

| Total des actifs | 29 568 |

| Total des passifs | 12 881 |

| Revenus et charges d'exploitation | |

| Revenus d’exploitation | 22 633 |

| Dépenses d’exploitation | 21 836 |

| Impôts | |

| Impôt fédéral sur le revenu | 263 |

| Impôt provincial sur le revenu | 197 |

Fin du figure 16

5. Limites

La présente étude évalue les répercussions économiques du secteur canadien de la fabrication d’instruments médicaux en 2023, mais comporte certaines limites. Premièrement, l’analyse est fondée sur une seule année de données, ce qui limite la capacité de cerner les tendances ou d’évaluer les changements au fil du temps. Deuxièmement, le secteur examiné dans ce rapport ne correspond pas à une classification officielle des industries; il s’agit plutôt d’un regroupement qui englobe des entreprises classées sous plusieurs codes du SCIAN afin de rendre compte des activités pertinentes aux objectifs de l’étude. Enfin, les indicateurs financiers utilisés sont limités et n’illustrent pas toute la complexité des activités financières du secteur.

Conclusion

Cette étude a donné un aperçu économique du secteur canadien de la fabrication d’instruments médicaux et de son importance dans l’économie canadienne en 2023.

Les résultats ont montré que le secteur est à l’origine de répercussions directes, indirectes et induites mesurables, participe à des activités de recherche et développement, soutient l’emploi, et contribue à la production nationale et à la valeur ajoutée.

A. Annexe

A.1 Glossaire

Autres coûts courants : Les autres coûts courants sont les achats de matériaux, de fournitures, de matériel et de services autres que des immobilisations à l’appui de la R-D effectuée par l’unité déclarante au cours de l’année de référence. En voici des exemples : eau et carburant (y compris le gaz et l’électricité); livres, revues, documents de référence, abonnements à des bibliothèques et sociétés scientifiques; coûts imputés ou réels de petits prototypes ou modèles fabriqués à l’extérieur de l’unité déclarante; et matériel de laboratoire (p. ex. produits chimiques et animaux). Les autres coûts courants comprennent les redevances ou les licences pour l’utilisation de brevets et d’autres droits de propriété intellectuelle, la location de biens d’équipement (p. ex. machines et matériel) et la location de bâtiments à l’appui de la R-D effectuée par l’unité déclarante au cours de l’année de référence. Les coûts indirects liés à la R-D sont également inclus dans les autres coûts courants. Voir aussi dépenses courantes en R-D.

Chercheurs : Les chercheurs sont des professionnels engagés dans la conception ou la création de nouvelles connaissances. Ils effectuent des recherches et améliorent ou développent des concepts, des théories, des modèles, des techniques et instruments, des logiciels ou des méthodes opérationnelles.

Consommation intermédiaire : La consommation intermédiaire représente les produits utilisés par une industrie dans le processus de production. Les produits en question peuvent provenir d’une production intérieure ou d’importations. Voir aussi valeur ajoutée brute.

Dépenses courantes en R-D : Les dépenses courantes en R-D comprennent les coûts de main-d’œuvre et d’autres coûts courants (y compris ceux relatifs au personnel de R-D externe) engagés au titre de la R-D. Les services et les articles (y compris l’équipement) utilisés et consommés dans un délai d’un an sont des dépenses courantes. Les frais annuels ou les loyers pour l’utilisation des actifs fixes doivent être inclus dans les dépenses courantes, tout comme les frais indirects liés à la R-D. Voir aussi autres coûts courants.

Dépenses en immobilisations liées à la R-D : Les dépenses en immobilisations liées à la R-D sont le montant brut annuel payé pour l’acquisition d’actifs fixes qui sont utilisés de façon répétée ou continue dans le cadre des activités de R-D pendant plus d’un an. Elles doivent être déclarées intégralement pour la période pendant laquelle elles sont engagées, que les actifs aient été acquis ou développés intra-muros, et ne doivent pas être inscrites comme un élément d’amortissement.

Dépenses intérieures en recherche et développement des entreprises (DIRDE): Les dépenses intérieures en recherche et développement des entreprises (DIRDE) représentent l’ensemble de la recherche et développement effectuée au Canada par le secteur des entreprises, telle qu’elle est mesurée au moyen de l’Enquête annuelle sur la recherche et le développement dans l’industrie canadienne menée par Statistique Canada.

Développement expérimental : Le développement expérimental consiste en des travaux systématiques, fondés sur des connaissances tirées de la recherche et de l’expérience pratique et produisant de nouvelles connaissances, visant à créer de nouveaux produits ou procédés ou à améliorer les produits ou procédés existants. Voir aussi recherche appliquée et recherche fondamentale.

Employés : Les employés sont les personnes qui travaillent au sein de l’unité déclarante ou pour celle-ci, qui ont un contrat d’emploi avec l’unité, et qui reçoivent une rémunération en argent ou en nature à intervalles réguliers.

Employés équivalents temps plein affectés à la R-D : Les employés équivalents temps plein affectés à la R-D représentent le ratio du nombre d’heures de travail réellement consacrées à la R-D au cours d’une période de référence déterminée (habituellement une année civile), divisé par le nombre total d’heures généralement travaillées au cours de la même période par une personne ou un groupe de personnes.

Enquête annuelle sur la recherche et le développement dans l’industrie canadienne : L’Enquête annuelle sur la recherche et le développement dans l’industrie canadienne (RDIC) est une enquête annuelle menée pour recueillir des données sur les dépenses et le personnel au titre de la recherche et développement afin de suivre les activités liées aux sciences et à la technologie des entreprises et des organismes industriels sans but lucratif au Canada.

Entreprises sous contrôle étranger : Les entreprises sous contrôle étranger sont les entreprises dont le pays de contrôle n’est pas le Canada, voir aussi pays de contrôle.

Équivalent temps plein : L’équivalent temps plein (ETP) est le total des heures travaillées divisé par le nombre annuel moyen d’heures travaillées dans des emplois à temps plein.

Étude de l’empreinte économique : Une étude de l’empreinte économique vise à mesurer l’ensemble des répercussions économiques (directes, indirectes ou induites) d’une organisation, d’un secteur ou d’une industrie sur un pays ou une région en particulier au cours d’une période donnée. Les répercussions économiques habituellement prises en compte comprennent les données sur la valeur ajoutée brute et l’emploi. Voir aussi répercussions directes, répercussions indirectes et répercussions induites.

Exportations : Les exportations sont des biens produits ou fabriqués au Canada qui sont soustraits du stock de ressources matérielles au Canada, à la suite de leur envoi à l’extérieur du pays.

Importations : Les importations sont des biens qui sont entrés au pays en franchissant les frontières territoriales (douanes), que ce soit pour la consommation intérieure immédiate ou pour l’entreposage dans des entrepôts de douane. Les réimportations sont incluses dans les données sur le commerce canadien. Il s’agit de biens, de matériaux ou d’articles qui sont importés dans le même état dans lequel ils ont été exportés ou après avoir subi des réparations ou des modifications mineures (p. ex. mélange, emballage, embouteillage, nettoyage ou tri), ce qui les laisse essentiellement inchangés. Les réimportations nationales sont des produits d’origine canadienne, cultivés, extraits ou fabriqués au Canada, qui sont exportés vers un autre pays avant de revenir au Canada dans l’état dans lequel ils ont été envoyés. Voir aussi exportations.

Industrie : Une industrie consiste en un regroupement d’établissements engagés dans des activités économiques identiques ou similaires. Voir aussi Système de classification des industries de l’Amérique du Nord et secteur.

Pays de contrôle : Le pays de contrôle est le pays de résidence de la société mère, de la société familiale, de la société de fiducie, de la succession ou du groupe apparenté qui exerce le contrôle ultime. Chaque filiale de l’entreprise globale se voit attribuer le même pays de contrôle que sa société mère. Les données sur les pays de contrôle proviennent des questionnaires sur la propriété que les sociétés assujetties à la Loi sur les déclarations des personnes morales soumettent chaque année à Statistique Canada, ainsi que des renseignements tirés des dossiers administratifs de l’Agence du revenu du Canada.

Personnel affecté à la recherche et développement : Le personnel affecté à la recherche et développement (R-D) comprend l’ensemble des personnes qui participent directement à la R-D, qu’elles soient employées par l’unité déclarante ou par des contributeurs externes pleinement intégrés aux activités de R-D de l’unité déclarante réalisées sur place, ainsi que celles qui fournissent des services directement liés aux activités de R-D, comme les gestionnaires de R-D, les administrateurs, les techniciens et le personnel de bureau.

Production : La production constitue essentiellement la valeur des biens et des services produits par une industrie. Il convient de noter que cette valeur n’est pas la même que les revenus générés par la vente de biens et de services, car des facteurs supplémentaires comme les stratégies d’établissement des prix et les efforts de marketing peuvent influer sur les ventes.

Produit intérieur brut : Le produit intérieur brut (PIB) représente la valeur totale sans double compte des biens et services produits dans le territoire économique d’un pays ou d’une région au cours d’une période donnée.

Programme de la recherche scientifique et du développement expérimental : Le programme de la recherche scientifique et du développement expérimental (RS&DE) est un programme d’incitation fiscale qui vise à encourager les entreprises canadiennes de toutes les tailles et de tous les secteurs à faire de la R-D au Canada. Ces incitatifs fiscaux se présentent sous trois formes : une déduction fiscale, un crédit d’impôt à l’investissement et, dans certaines circonstances, un remboursement. Les sociétés, les particuliers, les fiducies et les membres d’une société de personnes peuvent avoir recours à ces incitatifs du gouvernement du Canada.

Recherche appliquée : La recherche appliquée est une enquête originale entreprise dans le but d’acquérir de nouvelles connaissances. Toutefois, elle vise principalement un but ou un objectif précis et pratique. Voir aussi recherche fondamentale et développement expérimental.

Recherche et développement : La recherche et développement (R-D) englobe les activités créatives et systématiques entreprises en vue d’accroître la somme des connaissances, y compris la connaissance de l’humanité, de la culture et de la société, et de concevoir de nouvelles applications à partir des connaissances disponibles. Voir aussi recherche appliquée, recherche fondamentale et développement expérimental.

Recherche et développement effectuée en sous-traitance : La recherche et développement (R-D) effectuée en sous-traitance désigne les paiements versés à l’intérieur ou à l’extérieur du Canada à d’autres entreprises, organisations ou particuliers pour financer le rendement de la R-D par l’intermédiaire de subventions, de bourses ou de contrats.

Recherche et développement intra-muros : La recherche et développement (R-D) intra-muros désigne les dépenses engagées au Canada au titre de la R-D effectuée au sein d’une entreprise par ses employés, ou encore par des travailleurs autonomes ou des entrepreneurs qui travaillent sur place sur les projets de R-D de l’entreprise.

Recherche fondamentale : La recherche fondamentale consiste en des travaux expérimentaux ou théoriques entrepris principalement en vue d’acquérir de nouvelles connaissances sur les fondements des phénomènes et des faits observables, sans envisager une application ou une utilisation particulière. Voir aussi recherche appliquée et développement expérimental.

Répercussions directes : Les répercussions directes sont les effets directement attribués à la production d’une industrie. Voir aussi répercussions indirectes et répercussions induites.

Répercussions indirectes : Les répercussions indirectes sont les activités économiques en amont liées à la fourniture d’intrants intermédiaires (les dépenses courantes en biens et services utilisés dans le processus de production) aux industries directement touchées. Voir aussi répercussions directes et répercussions induites.

Répercussions induites : Les répercussions induites sont des activités économiques supplémentaires dérivées du revenu du travail généré par les effets directs et indirects lorsqu’il est dépensé sur le marché. Voir aussi répercussions directes et répercussions indirectes.

Revenu du travail : Le revenu du travail consiste en la somme des salaires et traitements et des cotisations sociales à la charge de l’employeur, ainsi que du revenu du travail des travailleurs autonomes.

Secteur : Un secteur est un segment de haut niveau de l’économie qui englobe l’activité économique dans plusieurs groupes industriels connexes. Voir aussi industrie et Système de classification des industries de l’Amérique du Nord.

Système de classification des industries de l’Amérique du Nord : Le Système de classification des industries de l’Amérique du Nord (SCIAN) est un système de classification des entreprises élaboré dans le cadre d’un partenariat entre les États-Unis, le Mexique et le Canada. Les entreprises sont classées selon leurs processus de production identiques ou similaires. La version 1.0 du SCIAN Canada 2022 divise l’économie canadienne en 20 secteurs, 99 sous-secteurs, 323 groupes d’industries, 695 industries et 922 industries canadiennes. Voir aussi secteur et industrie.

Unité déclarante : L’unité déclarante est l’unité à partir de laquelle les données sont déclarées. Il s’agit de l’unité qui recevrait un questionnaire ou qui accorderait une interview. Dans le cas des données administratives, elle correspondrait à l’unité représentée par l’enregistrement individuel. Voir aussi la section 5.2 sur les structures des entreprises.

Valeur ajoutée brute : La valeur ajoutée brute est une mesure de la contribution apportée au produit intérieur brut par un producteur, une industrie ou un secteur; il s’agit de la valeur de la production diminuée de celle de la consommation intermédiaire. Voir aussi produit intérieur brut et consommation intermédiaire.

A.2 Structures des entreprises

Aux fins de collecte de données, Statistique Canada fait la distinction entre quatre différents niveaux qui sont présents au sein de toutes les entreprises au Canada. Ces niveaux, en ordre décroissant, sont l’entreprise, la compagnie, l’établissement et l’emplacement. Pour les entreprises simples, surtout celles dont toutes les activités commerciales sont exercées dans un seul emplacement, il n’y a aucune différence pratique entre les quatre niveaux. Statistique Canada reconnaît que les entreprises complexes, qui peuvent avoir un siège social et des emplacements distincts pour les bureaux régionaux, la R-D, la fabrication, les ventes, entre autres, produisent et enregistrent différents types de renseignements à différents niveaux au sein de l’entreprise. Par conséquent, différents niveaux d’entités sont sondés en fonction de la nature des données recherchées.

Dans le cadre de la présente étude, des données provenant de plusieurs enquêtes-entreprises et programmes différents de Statistique Canada, ainsi que des bases de données sur les licences de Santé Canada disponibles par l’intermédiaire du Portail du gouvernement ouvert, ont été utilisées. Les données pour chacun des indicateurs ont été liées à la bonne unité déclarante au sein de chacune des entreprises.

Les données sur la valeur ajoutée brute et l’emploi, ainsi que toutes les répercussions connexes (directes, indirectes et induites), ont été traitées au niveau de l’établissement, c’est-à-dire le plus faible niveau auquel les données comptables nécessaires pour mesurer la production sont disponibles.

Les données fiscales sont traitées par l’Agence du revenu du Canada au niveau du numéro d’entreprise, qui correspond généralement au niveau de la compagnie. Puisque de nombreuses compagnies qui effectuent des activités de R-D font des demandes de crédit d’impôt dans le cadre du programme de la RS&DE, les données sur la R-D sont recueillies au même niveau que les données fiscales afin de réduire le fardeau de réponse en permettant aux unités déclarantes d’utiliser le même niveau comptable pour déclarer les activités de R-D.

Les données sur le commerce et les finances sont recueillies au niveau de l’entreprise, soit le niveau le plus élevé de la structure opérationnelle. Il s’agit du niveau auquel les entreprises conservent ces types d’enregistrements.

A.3 Méthodes

Les auteurs ont procédé à un examen approfondi des données afin d’assurer l’exactitude de l’ensemble des données utilisées dans le cadre de cette étude, y compris les renseignements obtenus à partir des bases de données de Santé Canada. Aux fins d’estimation, la plupart des unités classées selon le code 33911 du SCIAN ont reçu un poids de 1, car il s’agissait de leur seule activité. Pour les unités dont les activités n’étaient pas uniquement classées sous le code 33911 du SCIAN, y compris celles classées dans d’autres catégories du SCIAN, une analyse fondée sur le ratio de revenus a été effectuée afin d’isoler la proportion attribuable aux activités liées aux instruments médicaux.

Les données sur la R-D étaient principalement constituées de données réelles des répondants. Pour obtenir de plus amples renseignements sur les sources de données, l’exactitude et la méthodologie de l’Enquête annuelle sur la RDIC, veuillez consulter la Base de métadonnées intégrée, l’entrepôt de métadonnées pour les produits de Statistique CanadaNote .

A.3.1 Répercussions économiques

Les répercussions économiques directes du secteur canadien de la fabrication d’instruments médicaux ont été mesurées en fonction de la production et de la valeur ajoutée brute du secteur. La production comprend la mesure des biens et des services produits par un établissement. La valeur ajoutée brute, quant à elle, mesure la valeur de la production moins la valeur de la consommation intermédiaire, qui comprend tous les biens et services utilisés au cours de la production dans une période comptable.

Les répercussions économiques ont été calculées à l’aide des données fiscales de 2023 liées aux entreprises dans l’ensemble du secteur. Ces renseignements ont été entrés dans le modèle interprovincial des entrées-sorties de Statistique Canada (service Simulations de modèles des entrées-sorties (modèle interprovincial) de Statistique Canada), qui a fourni des estimations pour les autres indicateurs de répercussions directes, comme le revenu du travail, les emplois et les ETP, ainsi que les répercussions économiques indirectes et induites pour l’ensemble des variables.

Les simulations du modèle des entrées-sorties de Statistique Canada sont dérivées des tableaux des ressources et des emplois (Tableaux des ressources et des emplois). Le modèle est mis à jour chaque année afin qu’il corresponde à la version la plus récente des tableaux des ressources et des emplois. Le modèle des entrées-sorties utilisé dans l’étude sur les répercussions économiques est fondé sur la version de 2022 des tableaux des ressources et des emplois.

Les estimations des répercussions fournies par le modèle pour la production, la valeur ajoutée brute et le revenu du travail sont dérivées des renseignements inclus dans les tableaux des ressources et des emplois. Les estimations des répercussions fournies par le modèle pour les emplois et les ETP sont dérivées de la productivité du travail et des mesures connexes par industrie du secteur des entreprises et par activité non commerciale, en fonction des comptes des industries (Productivité du travail et mesures connexes par industrie du secteur des entreprises et par activité non-commerciale, conformes aux comptes des industries).

- Date de modification :