Analyse en bref

Croissance économique, emplois, produit intérieur brut et recherche dans l’industrie des semi-conducteurs

Passer au texte

Début du texte

Sommaire exécutif

La technologie de l’information est une composante qui continue d’être de plus en plus essentielle dans diverses industries, qu’il s’agisse des biens de consommation ou de la sécurité nationale. En outre, il faut avoir des chaînes d’approvisionnement fiables et la capacité de personnaliser les technologies des semi-conducteurs. La pandémie de COVID-19 de 2020 n’a fait qu’accroître la forte demande en matière de technologie, notamment en ce qui a trait au travail à distance, aux soins de santé virtuels et à l’apprentissage en ligne.

La présente étude porte sur les répercussions économiques de l’industrie des semi-conducteurs au Canada en 2020 à la lumière de plusieurs concepts économiques, comme les ventes et les revenus, l’emploi, la recherche-développement et le commerce international. L’étude est fondée sur une liste personnalisée de 561 entreprises travaillant dans l’industrie fournie par Innovation, Sciences et Développement économique Canada.

Les résultats de l’étude font ressortir la contribution importante de l’industrie à l’ensemble de l’économie canadienne, comme en témoigne la valeur ajoutée (produit intérieur brut [PIB]) produite par l’industrie. En 2020, l’industrie a généré une production totale de 28,8 milliards de dollars, dont 16,3 milliards de dollars en valeur ajoutée pour l’économie canadienne, en plus de la valeur des matières premières et des autres intrants utilisés dans le processus de production.

Les résultats montrent également que l’industrie dépend du commerce international, les importations et les exportations de biens au Canada s’élevant à 7,3 milliards de dollars et à 3,4 milliards de dollars, respectivement. En outre, l’industrie a généré 10,7 milliards de dollars en revenu du travail pour les Canadiens, ce qui représente 124 000 emplois équivalents temps plein directs, indirects et induits. Enfin, l’étude met en lumière l’importance que l’industrie accorde à la recherche-développement qu’effectuent les entreprises pour demeurer concurrentielles sur les marchés nationaux et internationaux. En 2020, l’industrie a investi 1,8 milliard de dollars dans la recherche-développement intra-muros et 96 millions de dollars dans la recherche-développement effectuée en sous-traitance.

Introduction

La technologie de l’information joue un rôle essentiel dans l’économie canadienne et dans la vie des Canadiens. Elle touche toutes les industries, de la fabrication à la défense, en passant par les produits et les services qu’utilisent les Canadiens, comme la télécommunication et les appareils personnels.

La pandémie de COVID-19 a entraîné une augmentation importante de la demande en technologies qui permettent le travail à distance, les soins de santé virtuels et l’apprentissage en ligne. La réponse du Canada à cette demande a été entravée par des pénuries de puces à semi-conducteurs qui ont nui à la production de biens et de services. Par ailleurs, la part de marché au Canada est petite par rapport à d’autres pays où la fabrication de semi-conducteurs est établie depuis longtempsNote . Compte tenu de ces défis parmi tant d’autres, le Canada met de plus en plus l’accent sur le renforcement des chaînes d’approvisionnement dans l’industrie des semi-conducteurs.

La présente étude, commandée par Innovation, Sciences et Développement économique Canada (ISED) et réalisée par la Division de l'investissement, des sciences et de la technologie de Statistique Canada, vise à fournir de précieux renseignements sur l’incidence de l’industrie des semi-conducteurs sur l’économie canadienne, à l’aide des données tirées d’une cohorte de 561 entreprises, dont plus d’une centaine sont sans usineNote , pour l’année 2020. La création de cette cohorte était nécessaire parce que le Système de classification des industries de l’Amérique du Nord (SCIAN) ne tient pas compte des organisations qui mènent des activités liées aux semi-conducteurs, mais plutôt de celles dont les activités principales relèvent d’un autre groupe du SCIAN. L’inclusion de cette portion d’entreprises permet donc d’avoir une représentation plus composite de l’industrie. Les résultats de l’étude sont présentés aux échelles nationale et provinciale, et sont fondés sur plusieurs indicateurs économiques clés, comme les ventes et les revenus, la valeur ajoutée (produit intérieur brut), l’emploi, les activités de recherche-développement (intra-muros et effectuée en sous-traitance) et le commerce international.

Au total, 151 entreprises multinationales (EMN) font partie de la présente étude, et plus des deux tiers étaient sous contrôle étranger en 2020. Les multinationales ont tendance à être grandes et diversifiées, et à mener des activités mondiales à l’extérieur du Canada. L’étude porte seulement sur les activités commerciales des multinationales qui sont menées au Canada; celles qui sont menées à l’étranger sont donc exclues. Même si l’étude est centrée sur les activités canadiennes des entreprises liées aux semi-conducteurs, elle porte inévitablement sur des activités commerciales qui ne sont pas directement liées aux semi-conducteurs. Des renseignements supplémentaires sur la population sont fournis en annexe.

L’analyse des indicateurs économiques clés permettra de mieux comprendre les répercussions de l’industrie, ce qui pourrait aider à prendre des décisions stratégiques et à faciliter l’innovation au sein de l’industrie.

L’industrie canadienne des semi-conducteurs

Empreinte économique

Afin de mieux comprendre les répercussions économiques de l’industrie canadienne des semi-conducteurs, il est préférable de les examiner sous l’angle des effets directs, indirects et induits.

Les répercussions directes d’une industrie sur l’économie nationale peuvent être observées au moyen de ses activités de production, comme la valeur des biens et des services produits. Les répercussions économiques indirectes englobent l’activité économique générée par les entreprises qui fournissent des biens et des services à l’industrie, comme les entreprises qui fournissent des matières premières ou les fabricants d’équipement. Enfin, les répercussions économiques induites découlent de l’augmentation des revenus et des dépenses des personnes qui tirent parti directement ou indirectement de l’industrie. Par exemple, les travailleurs qui ont un revenu disponible plus élevé en raison de leur emploi dans l’industrie peuvent dépenser plus d’argent dans leur collectivité, ce qui entraînerait des répercussions induites sur les entreprises locales.

Valeur ajoutée

Ensemble, les répercussions directes, indirectes et induites de l’industrie produisent une incidence globale qui peut être analysée sur le plan de la production et de la valeur ajoutée brute (VAB). La production d’une industrie est une mesure des biens et des services qu’elle produit. Dans le cas de l’industrie canadienne des semi-conducteurs, cela comprend les puces à semi-conducteurs et d’autres composants électroniques fabriqués au pays, ainsi que leur conception et leurs spécifications.

La VAB diffère de la production en ce sens qu’elle élimine les coûts des intrants, comme les matières premières, utilisés pour produire des biens et des services. Autrement dit, elle quantifie la valeur ajoutée aux matières premières et aux intrants par le processus de production. Pour l’industrie canadienne des semi-conducteurs, cela pourrait comprendre la valeur ajoutée aux matières premières comme le silicium par leur transformation en micropuces, ainsi que la valeur ajoutée par la main-d’œuvre à d’autres intrants utilisés dans la fabrication. Contrairement à la production, la VAB ne reproduit pas la valeur ajoutée par les entreprises au début de la chaîne d’approvisionnement, ce qui explique la raison pour laquelle la VAB est souvent utilisée pour mesurer la contribution d’une industrie à l’économie nationale.

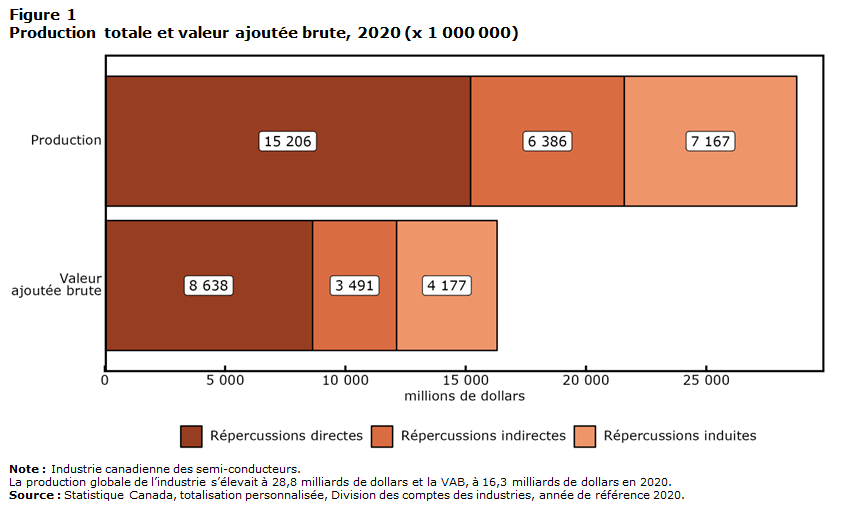

L’industrie a apporté près de 16,3 milliards de dollars en valeur ajoutée à l’économie canadienne

En 2020, l’industrie canadienne des semi-conducteurs a généré une production totale de 28,8 milliards de dollars. Près des trois cinquièmes de cette production (16,3 milliards de dollars) représentaient la valeur ajoutée par l’industrie. De ce total, un peu plus de la moitié (8,6 milliards de dollars) est directement attribuable aux activités de production de l’industrie. Un montant supplémentaire de 3,5 milliards de dollars a été généré par les effets indirects, tandis que 4,2 milliards de dollars ont été générés par les dépenses des travailleurs de l’industrie dans leurs collectivités locales.

Tableau de données du graphique 1

| Indicateur économique | Répercussions | millions de dollars |

|---|---|---|

| Production | Répercussions directes | 15 206 |

| Répercussions indirectes | 6 386 | |

| Répercussions induites | 7 167 | |

| valeur ajoutée brute | Répercussions directes | 8 638 |

| Répercussions indirectes | 3 491 | |

| Répercussions induites | 4 177 | |

|

Note : Industrie canadienne des semi-conducteurs. La production globale de l’industrie s’élevait à 28,8 milliards de dollars et la VAB, à 16,3 milliards de dollars en 2020. Source : Statistique Canada, totalisation personnalisée, Division des comptes des industries, année de référence 2020. |

||

Le fait que la valeur attribuable aux répercussions induites est supérieure à celle des répercussions indirectes signifie que l’activité économique de l’industrie a une incidence plus grande sur la collectivité locale (par l’augmentation des revenus et des dépenses des personnes employées dans l’industrie) que sur les entreprises de la chaîne d’approvisionnement de l’industrie. Il est difficile de fournir des explications précises en l’absence de données sectorielles historiques. Toutefois, comme il est indiqué ci-dessous, une des explications serait la forte dépendance de l’industrie à l’égard des importations, ce qui signifie que les intrants intermédiaires (comme les matières premières, les machines ou d’autres biens) ne proviennent pas de la région où les répercussions indirectes sont mesurées (c.-à-d. au Canada). Une autre possibilité tient au fait que la COVID-19 a sans doute entraîné une augmentation des dépenses dans le commerce électronique et la livraison à domicile, ce qui a renforcé les répercussions induites par les employés de l’industrie.

La VAB peut également servir à calculer la contribution de l’industrie au produit intérieur brut (PIB) du Canada, qui est une mesure de la valeur totale de tous les biens et les services produits au pays. En combinant la VAB de l’industrie avec ses impôts indirects nets (qui représentent la valeur des biens et des services produits par les entreprises étrangères avec le pays)Note , l’industrie représentait environ 0,7 % du PIB du Canada aux prix de base en 2020Note .

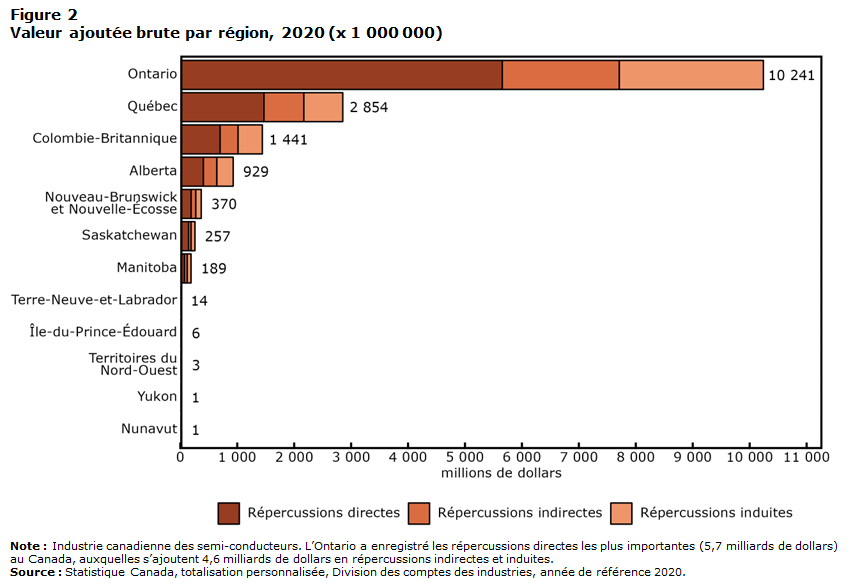

Tableau de données du graphique 2

| Géographie | Répercussions | Millions de dollars |

|---|---|---|

| Ontario | Répercussions totales | 10 241 |

| Répercussions directes | 5 655 | |

| Répercussions indirectes | 2 055 | |

| Répercussions induites | 2 531 | |

| Quebec | Répercussions totales | 2 854 |

| Répercussions directes | 1 470 | |

| Répercussions indirectes | 700 | |

| Répercussions induites | 684 | |

| Colombie-Britannique | Répercussions totales | 1 441 |

| Répercussions directes | 699 | |

| Répercussions indirectes | 315 | |

| Répercussions induites | 427 | |

| Alberta | Répercussions totales | 929 |

| Répercussions directes | 406 | |

| Répercussions indirectes | 236 | |

| Répercussions induites | 287 | |

| Nouveau-Brunswick et Nouvelle-Écosse | Répercussions totales | 370 |

| Répercussions directes | 190 | |

| Répercussions indirectes | 82 | |

| Répercussions induites | 96 | |

| Saskatchewan | Répercussions totales | 257 |

| Répercussions directes | 145 | |

| Répercussions indirectes | 44 | |

| Répercussions induites | 69 | |

| Manitoba | Répercussions totales | 189 |

| Répercussions directes | 73 | |

| Répercussions indirectes | 48 | |

| Répercussions induites | 68 | |

| Terre-Neuve-et-Labrador | Répercussions totales | 14 |

| Répercussions directes | 0 | |

| Répercussions indirectes | 6 | |

| Répercussions induites | 8 | |

| Île-du-Prince-Édouard | Répercussions totales | 6 |

| Répercussions directes | 0 | |

| Répercussions indirectes | 2 | |

| Répercussions induites | 4 | |

| Territoires du Nord-Ouest | Répercussions totales | 3 |

| Répercussions directes | 0 | |

| Répercussions indirectes | 1 | |

| Répercussions induites | 1 | |

| Yukon | Répercussions totales | 1 |

| Répercussions directes | 0 | |

| Répercussions indirectes | 1 | |

| Répercussions induites | 1 | |

| Nunavut | Répercussions totales | 1 |

| Répercussions directes | 0 | |

| Répercussions indirectes | 1 | |

| Répercussions induites | 1 | |

|

Note : Industrie canadienne des semi-conducteurs. L’Ontario a enregistré les répercussions directes les plus importantes (5,7 milliards de dollars) au Canada, auxquelles s’ajoutent 4,6 milliards de dollars en répercussions indirectes et induites. Source : Statistique Canada, totalisation personnalisée, Division des comptes des industries, année de référence 2020. |

||

La valeur ajoutée de l’industrie est principalement attribuable à la contribution de 10,2 milliards de dollars de l’Ontario

La ventilation de la VAB par région (p. ex. provinces et territoires) permet une analyse approfondie des caractéristiques et des points forts de ces régionsNote . Du point de vue géographique, l’industrie canadienne des semi-conducteurs est fortement centralisée en Ontario, qui représente 62,8 % (ou 10,2 milliards de dollars) de la VAB totale générée par l’industrie, et 65,5 % de la VAB découlant des répercussions directes. Le Québec (2,9 milliards de dollars), la Colombie-Britannique (1,4 milliard de dollars) et l’Alberta (0,9 milliard de dollars) ont également représenté une part importante de la VAB totale générée, bien que les répercussions totales combinées de ces trois provinces (5,2 milliards de dollars) aient été inférieures aux répercussions directes de l’industrie en Ontario (5,7 milliards de dollars).

La comparaison entre la VAB de l’industrie en Ontario et sa contribution au PIB canadien met également en évidence la forte concentration des répercussions économiques dans la province. Alors qu’environ deux cinquièmes du PIB du Canada étaient attribuables à l’Ontario en 2020Note , 62,8 % des répercussions totales de l’industrie des semi-conducteurs se sont produites dans la provinceNote .

Statistiques financières

L’industrie a perdu près de 900 millions de dollars en 2020, mais disposait de 1,9 milliard de dollars en stocks

En 2020, l’industrie des semi-conducteurs a généré 19,4 milliards de dollars en revenus d’exploitation. Presque tous les revenus de l’industrie (19,2 milliards de dollars) découlent de la vente de biens et de services. Au cours de cette période, l’industrie a également été à l’origine de 20,3 milliards de dollars de dépenses en lien avec ses activités. Les dépenses les plus importantes ont été les achats de biens, d’équipement et de services, qui représentaient près de sept dixièmes (14,0 milliards de dollars) des dépenses totales. La majorité des dépenses restantes (5,3 milliards de dollars) étaient liées au paiement des salaires, des traitements et des avantages sociaux des employés. Dans l’ensemble, l’industrie a subi une perte d’exploitation de 893 millions de dollars.

En revanche, l’industrie disposait de 1,9 milliard de dollars en stocks à la fin de l’année, ce qui a contribué aux pertes d’exploitation de l’industrie. L’ampleur de ces stocks indique que l’industrie avait une offre excédentaire de marchandises invendues, qui résulte probablement des restrictions liées à la pandémie de COVID-19. De plus, les perturbations liées à la pandémie pourraient également avoir réduit la capacité de l’industrie à répondre à la demande pour ses biens et ses services.

Emploi

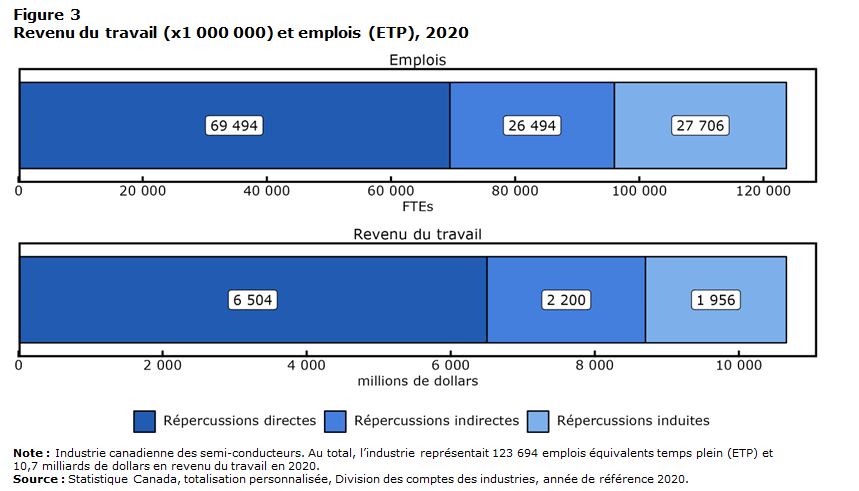

L’industrie canadienne des semi-conducteurs est un employeur clé au Canada, car elle était à l’origine de 123 694 emplois équivalents temps plein (ETP) en 2020. De ce total, plus de la moitié (69 494 emplois ETP) de ces emplois correspondait à de la main-d’œuvre directement employée dans l’industrie. Les effets indirects sur l’emploi, qui sont fondés sur l’interaction de l’industrie avec d’autres industries de sa chaîne d’approvisionnement, représentaient 26 494 emplois ETP. Enfin, les effets induits du revenu du travail généré par la main-d’œuvre ont débouché sur 27 706 emplois ETP.

À l’instar de la VAB, la majorité (61,6 %) des emplois créés par les activités de l’industrie se trouvaient en Ontario.

Le revenu du travail provenant de l’emploi constitue en outre un facteur déterminant important de l’incidence économique d’un secteur, car les dépenses des travailleurs ont des répercussions économiques induites dans leurs collectivités locales. Au total, l’industrie a généré un revenu du travail de 10,7 milliards de dollars au Canada en 2020. Les trois cinquièmes de ce revenu (6,5 milliards de dollars) découlent directement des activités de l’industrie, le reste du revenu étant attribuable aux activités indirectes (2,2 milliards de dollars) et aux activités induites (2,0 milliards de dollars).

Tableau de données du graphique 3

| Répercussions | Revenu du travail | Emplois |

|---|---|---|

| millions de dollars | Équivalents temps plein | |

| Répercussions directes | 6 504 | 69 494,08 |

| Répercussions indirectes | 2 200 | 26 493,56 |

| Répercussions induites | 1 956 | 27 705,91 |

|

Note : Industrie canadienne des semi-conducteurs. Au total, l’industrie représentait 123 694 emplois équivalents temps plein (ETP) et 10,7 milliards de dollars en revenu du travail en 2020. Source : Statistique Canada, totalisation personnalisée, Division des comptes des industries, année de référence 2020. |

||

Le ratio du revenu du travail par rapport aux emplois apporte une autre dimension permettant de mieux comprendre la robustesse d’une industrie, un ratio plus élevé indiquant que chaque emploi génère un plus grand revenu. Les emplois créés directement par l’industrie correspondaient au revenu du travail moyen le plus élevé, soit environ 94 000 $, tandis que le revenu moyen des emplois indirects (environ 83 000 $) et des emplois induits (environ 71 000 $) était inférieur. Cette différence s’explique probablement par un marché du travail concurrentiel pour les employés de l’industrie des semi-conducteurs.

Commerce

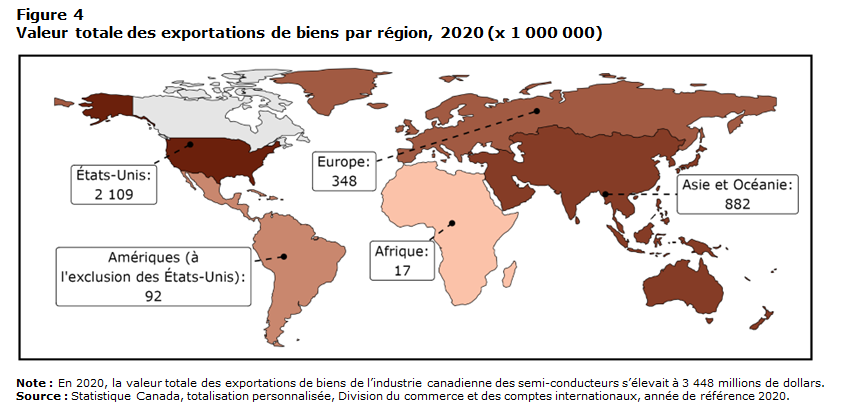

Malgré les restrictions commerciales mondiales découlant de la pandémie de COVID-19, l’industrie des semi-conducteurs a joué un rôle très actif dans le commerce international en 2020. En effet, plus des trois cinquièmes des entreprises ont exporté des biens, tandis que plus des trois quarts en ont importé. Les entreprises exportatrices ont expédié leurs biens dans 137 pays, tandis que celles importatrices ont reçu leurs biens de 126 pays.

L’industrie a exporté pour 3,4 milliards de dollars de biens à l’échelle mondiale en 2020, ce qui représente environ 0,75 % du total des biens exportés depuis le CanadaNote . De plus, les deux tiers des entreprises qui avaient des activités dans l’exportation expédiaient des biens vers deux pays ou plus.

Tableau de données du graphique 4

| Région | Millions de dollars |

|---|---|

| États-Unis | 2 109 |

| Asie et Océanie | 882 |

| Europe | 348 |

| Amériques (à l'exclusion des États-Unis) | 92 |

| Afrique | 17 |

|

Note : En 2020, la valeur totale des exportations de biens de l’industrie canadienne des semi-conducteurs s’élevait à 3 448 millions de dollars. Source : Statistique Canada, totalisation personnalisée, Division du commerce et des comptes internationaux, année de référence 2020. |

|

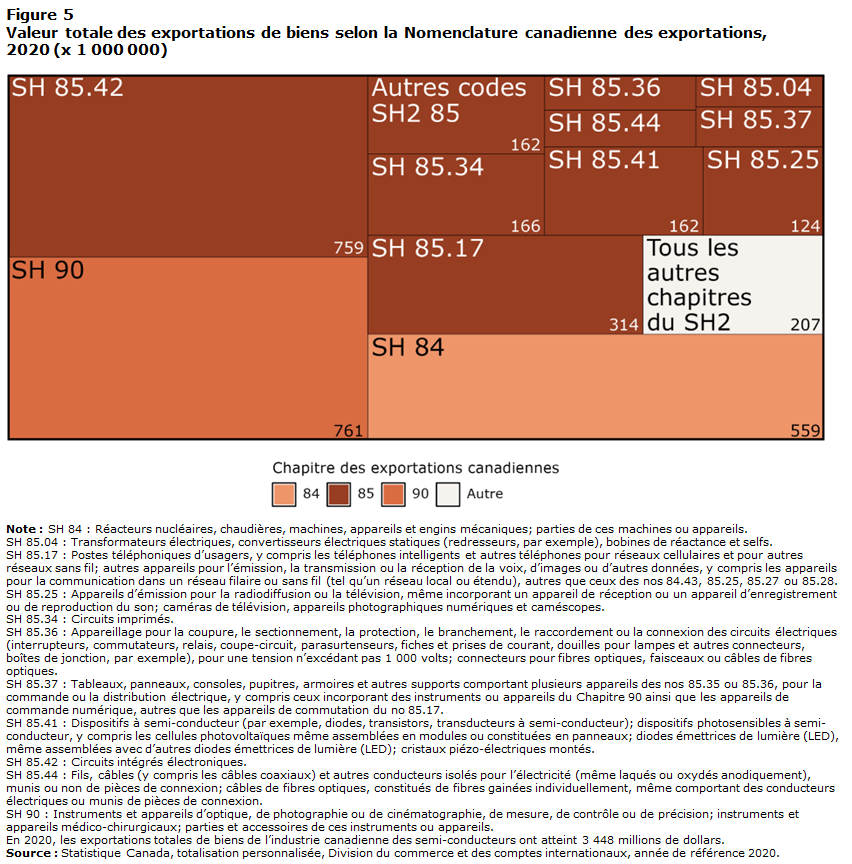

Plus des trois cinquièmes de toutes les exportations étaient destinées aux États-Unis

Les États-Unis étaient la principale destination de la majorité des exportations de l’industrie. Chiffrées à 2,1 milliards de dollars, les exportations vers les États-Unis représentaient 61,2 % de toutes les exportations. La plupart des exportations restantes ont été expédiées en Europe (348 millions de dollars), en particulier en Allemagne (104 millions de dollars), ou en Asie et en Océanie (882 millions de dollars), tandis que moins de 3,2 % ont été destinées au reste du monde. Parmi les pays asiatiques, Hong Kong (178 millions de dollars), la Chine (159 millions de dollars), Singapour (156 millions de dollars), le Japon (87 millions de dollars) et la Corée (81 millions de dollars) ont enregistré les plus grands niveaux d’exportations.

Tableau de données du graphique 5

| Chapitre SH2 | Chapitre SH4 | Description | Millions de dollars |

|---|---|---|---|

| 84 | SH 84 | Réacteurs nucléaires, chaudières, machines, appareils et engins mécaniques; parties de ces machines ou appareils. | 559 |

| 85 | Autres codes SH2 85 | Transformateurs électriques, convertisseurs électriques statiques (redresseurs, par exemple), bobines de réactance et selfs. | 48 |

| SH 85.04 | Postes téléphoniques d’usagers, y compris les téléphones intelligents et autres téléphones pour réseaux cellulaires et pour autres réseaux sans fil; autres appareils pour l’émission, la transmission ou la réception de la voix, d’images ou d’autres données, y compris les appareils pour la communication dans un réseau filaire ou sans fil (tel qu’un réseau local ou étendu), autres que ceux des nos 84.43, 85.25, 85.27 ou 85.28. | 314 | |

| SH 85.17 | Appareils d’émission pour la radiodiffusion ou la télévision, même incorporant un appareil de réception ou un appareil d’enregistrement ou de reproduction du son; caméras de télévision, appareils photographiques numériques et caméscopes. | 124 | |

| SH 85.25 | Circuits imprimés. | 166 | |

| SH 85.34 | Appareillage pour la coupure, le sectionnement, la protection, le branchement, le raccordement ou la connexion des circuits électriques (interrupteurs, commutateurs, relais, coupe-circuit, parasurtenseurs, fiches et prises de courant, douilles pour lampes et autres connecteurs, boîtes de jonction, par exemple), pour une tension n’excédant pas 1 000 volts; connecteurs pour fibres optiques, faisceaux ou câbles de fibres optiques. | 62 | |

| SH 85.36 | Tableaux, panneaux, consoles, pupitres, armoires et autres supports comportant plusieurs appareils des nos 85.35 ou 85.36, pour la commande ou la distribution électrique, y compris ceux incorporant des instruments ou appareils du Chapitre 90 ainsi que les appareils de commande numérique, autres que les appareils de commutation du no 85.17. | 59 | |

| SH 85.37 | Dispositifs à semi-conducteur (par exemple, diodes, transistors, transducteurs à semi-conducteur); dispositifs photosensibles à semi-conducteur, y compris les cellules photovoltaïques même assemblées en modules ou constituées en panneaux; diodes émettrices de lumière (LED), même assemblées avec d’autres diodes émettrices de lumière (LED); cristaux piézo-électriques montés. | 162 | |

| SH 85.41 | Circuits intégrés électroniques. | 759 | |

| SH 85.42 | Fils, câbles (y compris les câbles coaxiaux) et autres conducteurs isolés pour l’électricité (même laqués ou oxydés anodiquement), munis ou non de pièces de connexion; câbles de fibres optiques, constitués de fibres gainées individuellement, même comportant des conducteurs électriques ou munis de pièces de connexion. | 64 | |

| SH 85.44 | Note ..: indisponible pour une période de référence précise | 162 | |

| 90 | SH 90 | Instruments et appareils d’optique, de photographie ou de cinématographie, de mesure, de contrôle ou de précision; instruments et appareils médico-chirurgicaux; parties et accessoires de ces instruments ou appareils. | 761 |

| Autre | Tous les autres chapitres du SH2 | Note ..: indisponible pour une période de référence précise | 207 |

|

.. indisponible pour une période de référence précise Note : SH 84 : Réacteurs nucléaires, chaudières, machines, appareils et engins mécaniques; parties de ces machines ou appareils. SH 85.04 : Transformateurs électriques, convertisseurs électriques statiques (redresseurs, par exemple), bobines de réactance et selfs. SH 85.17 : Postes téléphoniques d’usagers, y compris les téléphones intelligents et autres téléphones pour réseaux cellulaires et pour autres réseaux sans fil; autres appareils pour l’émission, la transmission ou la réception de la voix, d’images ou d’autres données, y compris les appareils pour la communication dans un réseau filaire ou sans fil (tel qu’un réseau local ou étendu), autres que ceux des nos 84.43, 85.25, 85.27 ou 85.28. SH 85.25 : Appareils d’émission pour la radiodiffusion ou la télévision, même incorporant un appareil de réception ou un appareil d’enregistrement ou de reproduction du son; caméras de télévision, appareils photographiques numériques et caméscopes. SH 85.34 : Circuits imprimés. SH 85.36 : Appareillage pour la coupure, le sectionnement, la protection, le branchement, le raccordement ou la connexion des circuits électriques (interrupteurs, commutateurs, relais, coupe-circuit, parasurtenseurs, fiches et prises de courant, douilles pour lampes et autres connecteurs, boîtes de jonction, par exemple), pour une tension n’excédant pas 1 000 volts; connecteurs pour fibres optiques, faisceaux ou câbles de fibres optiques. SH 85.37 : Tableaux, panneaux, consoles, pupitres, armoires et autres supports comportant plusieurs appareils des nos 85.35 ou 85.36, pour la commande ou la distribution électrique, y compris ceux incorporant des instruments ou appareils du Chapitre 90 ainsi que les appareils de commande numérique, autres que les appareils de commutation du no 85.17. SH 85.41 : Dispositifs à semi-conducteur (par exemple, diodes, transistors, transducteurs à semi-conducteur); dispositifs photosensibles à semi-conducteur, y compris les cellules photovoltaïques même assemblées en modules ou constituées en panneaux; diodes émettrices de lumière (LED), même assemblées avec d’autres diodes émettrices de lumière (LED); cristaux piézo-électriques montés. SH 85.42 : Circuits intégrés électroniques. SH 85.44 : Fils, câbles (y compris les câbles coaxiaux) et autres conducteurs isolés pour l’électricité (même laqués ou oxydés anodiquement), munis ou non de pièces de connexion; câbles de fibres optiques, constitués de fibres gainées individuellement, même comportant des conducteurs électriques ou munis de pièces de connexion. SH 90 : Instruments et appareils d’optique, de photographie ou de cinématographie, de mesure, de contrôle ou de précision; instruments et appareils médico-chirurgicaux; parties et accessoires de ces instruments ou appareils. En 2020, les exportations totales de biens de l’industrie canadienne des semi-conducteurs ont atteint 3 448 millions de dollars. Source : Statistique Canada, totalisation personnalisée, Division du commerce et des comptes internationaux, année de référence 2020. |

|||

Environ la moitié (1,9 milliard de dollars ou 55,7 %) de tous les biens exportés relevaient du chapitre 85 de la Nomenclature canadienne des exportations, qui porte sur les machines, les appareils et les matériels électriques et leurs partiesNote . Près des quatre dixièmes de toutes les exportations visées par le chapitre 85 étaient classées dans le code 85.42 (circuits intégrés électroniques) et représentaient 759 millions de dollars. Quatre dixièmes supplémentaires des exportations visées par le chapitre 85 étaient classées dans les codes 85.17 (postes téléphoniques d’usagers), 85.34 (circuits imprimés), 85.41 (diodes, transistors et dispositifs similaires à semi-conducteur) et 85.25 (appareils d’émission pour la radiodiffusion ou la télévision), et les exportations pour ces codes se situaient entre 124 et 314 millions de dollars.

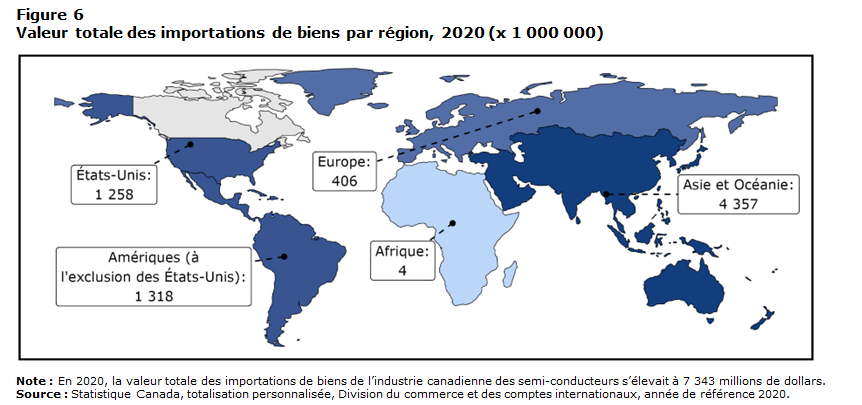

Les six dixièmes des importations de l’industrie provenaient de l’Asie et de l’Océanie

L’industrie des semi-conducteurs a importé pour 7,3 milliards de dollars de biens en 2020, soit plus du double des 3,4 milliards de dollars de biens qu’elle a exportés. Alors que la plupart de ces importations provenaient de l’Asie et de l’Océanie (4,4 milliards de dollars), près d’un cinquième (1,3 milliard de dollars) des importations provenaient des Amériques (sauf des États-Unis), et surtout du Mexique (1,2 milliard de dollars). Les États-Unis ont été à l’origine de 1,3 milliard de dollars d’importations supplémentaires par l’industrie.

Tableau de données du graphique 6

| Région | Millions de dollars |

|---|---|

| Asie et Océanie | 4 357 |

| Amériques (à l'exclusion des États-Unis) | 1 318 |

| États-Unis | 1 258 |

| Europe | 406 |

| Afrique | 4 |

|

Note : En 2020, la valeur totale des importations de biens de l’industrie canadienne des semi-conducteurs s’élevait à 7 343 millions de dollars. Source : Statistique Canada, totalisation personnalisée, Division du commerce et des comptes internationaux, année de référence 2020. |

|

Près des trois quarts (5,3 milliards de dollars ou 71,8 %) des biens importés par l’industrie des semi-conducteurs relèvent du chapitre 85, qui (comme il est indiqué ci-dessus) porte sur les machines, les appareils et les matériels électriques et leurs parties. Environ le quart des biens importés relevant du chapitre 85 étaient classés dans les codes 85.41 (diodes, transistors et dispositifs similaires à semi-conducteur), 85.42 (circuits intégrés électroniques), 85.36 (appareillage pour la coupure, le sectionnement, la protection, le branchement, le raccordement ou la connexion des circuits électriques) et 85.34 (circuits imprimés), et les ventes variaient entre 124 et 302 millions de dollars dans les différents codes.

Tableau de données du graphique 7

| Chapitre SH2 | Chapitre SH4 | Description | Millions de dollars |

|---|---|---|---|

| 84 | SH 84 | Réacteurs nucléaires, chaudières, machines, appareils et engins mécaniques; parties de ces machines ou appareils. | 1 188 |

| 85 | Autres codes SH2 85 | Transformateurs électriques, convertisseurs électriques statiques (redresseurs, par exemple), bobines de réactance et selfs. | 75 |

| SH 85.04 | Condensateurs électriques, fixes, variables ou ajustables. | 27 | |

| SH 85.32 | Résistances électriques non chauffantes (y compris les rhéostats et les potentiomètres). | 12 | |

| SH 85.33 | Circuits imprimés. | 186 | |

| SH 85.34 | Appareillage pour la coupure, le sectionnement, la protection, le branchement, le raccordement ou la connexion des circuits électriques (interrupteurs, commutateurs, relais, coupe-circuit, parasurtenseurs, fiches et prises de courant, douilles pour lampes et autres connecteurs, boîtes de jonction, par exemple), pour une tension n’excédant pas 1 000 volts; connecteurs pour fibres optiques, faisceaux ou câbles de fibres optiques. | 124 | |

| SH 85.36 | Parties reconnaissables comme étant exclusivement ou principalement destinées aux appareils des nos 85.35, 85.36 ou 85.37. | 19 | |

| SH 85.38 | Dispositifs à semi-conducteur (par exemple, diodes, transistors, transducteurs à semi-conducteur); dispositifs photosensibles à semi-conducteur, y compris les cellules photovoltaïques même assemblées en modules ou constituées en panneaux; diodes émettrices de lumière (LED), même assemblées avec d’autres diodes émettrices de lumière (LED); cristaux piézo-électriques montés. | 302 | |

| SH 85.41 | Circuits intégrés électroniques. | 863 | |

| SH 85.42 | Machines et appareils électriques ayant une fonction propre, non dénommés ni compris ailleurs dans le présent Chapitre. | 16 | |

| SH 85.43 | Fils, câbles (y compris les câbles coaxiaux) et autres conducteurs isolés pour l’électricité (même laqués ou oxydés anodiquement), munis ou non de pièces de connexion; câbles de fibres optiques, constitués de fibres gainées individuellement, même comportant des conducteurs électriques ou munis de pièces de connexion. | 78 | |

| SH 85.44 | Note ..: indisponible pour une période de référence précise | 3 572 | |

| 90 | SH 90 | Instruments et appareils d’optique, de photographie ou de cinématographie, de mesure, de contrôle ou de précision; instruments et appareils médico-chirurgicaux; parties et accessoires de ces instruments ou appareils | 332 |

| Autre | Tous les autres chapitres du SH2 | Note ..: indisponible pour une période de référence précise | 548 |

|

.. indisponible pour une période de référence précise Note : SH 84 : Réacteurs nucléaires, chaudières, machines, appareils et engins mécaniques; parties de ces machines ou appareils. SH 85.04 : Transformateurs électriques, convertisseurs électriques statiques (redresseurs, par exemple), bobines de réactance et selfs. SH 85.32 : Condensateurs électriques, fixes, variables ou ajustables. SH 85.33 : Résistances électriques non chauffantes (y compris les rhéostats et les potentiomètres). SH 85.34 : Circuits imprimés. SH 85.36 : Appareillage pour la coupure, le sectionnement, la protection, le branchement, le raccordement ou la connexion des circuits électriques (interrupteurs, commutateurs, relais, coupe-circuit, parasurtenseurs, fiches et prises de courant, douilles pour lampes et autres connecteurs, boîtes de jonction, par exemple), pour une tension n’excédant pas 1 000 volts; connecteurs pour fibres optiques, faisceaux ou câbles de fibres optiques. SH 85.38 : Parties reconnaissables comme étant exclusivement ou principalement destinées aux appareils des nos 85.35, 85.36 ou 85.37. SH 85.41 : Dispositifs à semi-conducteur (par exemple, diodes, transistors, transducteurs à semi-conducteur); dispositifs photosensibles à semi-conducteur, y compris les cellules photovoltaïques même assemblées en modules ou constituées en panneaux; diodes émettrices de lumière (LED), même assemblées avec d’autres diodes émettrices de lumière (LED); cristaux piézo-électriques montés. SH 85.42 : Circuits intégrés électroniques. SH 85.43 : Machines et appareils électriques ayant une fonction propre, non dénommés ni compris ailleurs dans le présent Chapitre. SH 85.44 : Fils, câbles (y compris les câbles coaxiaux) et autres conducteurs isolés pour l’électricité (même laqués ou oxydés anodiquement), munis ou non de pièces de connexion; câbles de fibres optiques, constitués de fibres gainées individuellement, même comportant des conducteurs électriques ou munis de pièces de connexion. SH 90 : Instruments et appareils d’optique, de photographie ou de cinématographie, de mesure, de contrôle ou de précision; instruments et appareils médico-chirurgicaux; parties et accessoires de ces instruments ou appareils En 2020, la valeur totale des importations de biens de l’industrie canadienne des semi-conducteurs s’élevait à 7 343 millions de dollars. Source : Statistique Canada, totalisation personnalisée, Division du commerce et des comptes internationaux, année de référence 2020. |

|||

L’industrie a enregistré d’importants déficits commerciaux avec l’Asie et les Amériques en 2020

Un déficit commercial se produit lorsque la valeur des importations dépasse la valeur des exportations, ce qui est susceptible d’exercer une pression à la baisse sur la devise d’un pays et de rendre l’importation de biens plus coûteuse. On estime que l’industrie des semi-conducteurs a importé l’équivalent de 7,4 milliards de dollars en 2020, ce qui a entraîné un déficit de 3,9 milliards de dollars.

Malgré un excédent commercial avec l’Afrique (13,0 millions de dollars) et un léger déficit commercial avec l’Europe (58,0 millions de dollars), l’industrie a enregistré d’importants déficits commerciaux qui se chiffrent à 1,2 milliard de dollars avec les Amériques (à l’exception des États-Unis), et à 3,5 milliards de dollars avec l’Asie et l’Océanie. Seuls les États-Unis ont permis à l’industrie de dégager un important excédent commercial (851,0 millions de dollars).

Il pourrait être impossible d’éliminer les déficits commerciaux en raison de la concentration de la fabrication de semi-conducteurs en Asie. Par ailleurs, les déficits indiquent généralement un manque de production intérieure. Compte tenu des conséquences généralisées de la pandémie de COVID-19 sur le commerce mondial, il est possible que les entreprises soient plus disposées à atténuer leurs déséquilibres commerciaux à l’avenir. Malgré cela, le coût d’établissement et de maintien des activités de fabrication demeure un obstacle important à la croissance de la production intérieure. Bien qu’il puisse être plus rentable et plus pratique d’avoir recours aux installations de production existantes, cette approche accroît la dépendance et réduit la maîtrise de la chaîne d’approvisionnement. D’autres travaux de recherche seront nécessaires pour évaluer avec exactitude les tendances futures du commerce et de la fabrication à la suite de la pandémie.

Recherche-développement

Statistique Canada recueille des données annuelles sur les activités de recherche-développement (R-D) des entreprises et des organismes industriels sans but lucratif, y compris les entreprises de semi-conducteurs, dans le cadre de l’Enquête annuelle sur la recherche et le développement dans l’industrie canadienne (RDIC). Dans cette enquête, on demande aux entreprises de déclarer leurs dépenses dans deux catégories : la R-D intra-muros et la R-D effectuée en sous-traitance. Les activités de R-D intra-muros sont celles menées par l’entreprise elle-même, tandis que la R-D effectuée en sous-traitance est accomplie par d’autres entités, comme des universités, des entreprises ou des particuliers, au nom de l’entreprise. La sous-traitance de la R-D peut se faire au Canada ou à l’étranger et prendre diverses formes, y compris des subventions, des bourses de recherche et des contrats. Les renseignements recueillis permettent de suivre le niveau des activités de R-D dans l’économie canadienne et sont utiles aux divers ordres de gouvernement à des fins stratégiques.

Les entreprises de semi-conducteurs engagent un large éventail de dépenses de R-D. Ces dépenses comprennent notamment les coûts liés à la mise au point de nouvelles technologies de semi-conducteurs, comme de nouveaux procédés de fabrication ou de nouveaux matériaux, ainsi que ceux associés à l’amélioration des produits et des procédés existants.

Dépenses en recherche-développement intra-muros

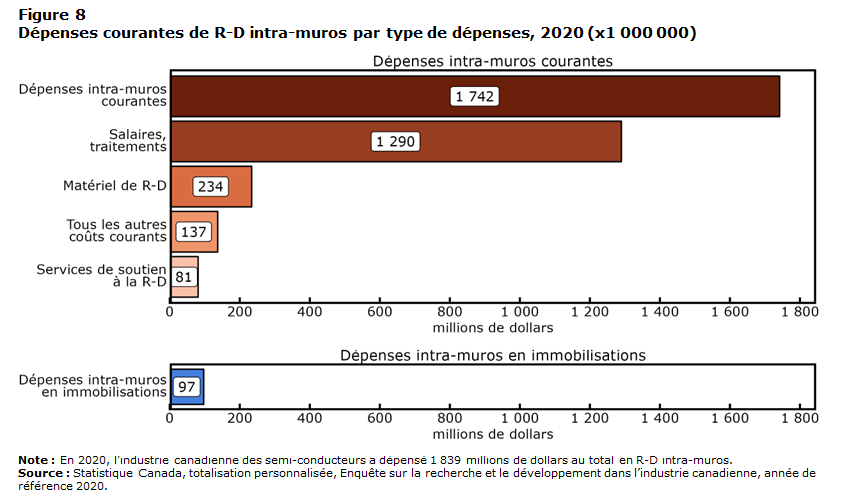

Près d’un dixième de la R-D intra-muros effectuée au Canada est attribuable à l’industrie des semi-conducteurs

Presque toutes les dépenses intra-muros ont porté sur les coûts courants (1,7 milliard de dollars), y compris 1,3 milliard de dollars pour les salaires et traitements du personnel de R-D. Les dépenses supplémentaires comprenaient 81,0 millions de dollars pour les services d’entrepreneurs, 234,0 millions de dollars pour les matériaux de R-D et 137,0 millions de dollars pour l’ensemble des autres coûts courants, qui englobent les coûts associés aux frais administratifs et généraux de la R-DNote .

Tableau de données du graphique 8

| Dépenses intra-muros | Type de dépense | Millions de dollars |

|---|---|---|

| Dépenses intra-muros courantes | Dépenses intra-muros courantes | 1 742 |

| Salaires, traitements | 1 290 | |

| Matériel de R-D | 234 | |

| Tous les autres coûts courants | 137 | |

| Services de soutien à la R-D | 81 | |

| Dépenses intra-muros en immobilisations | Dépenses intra-muros en immobilisations | 97 |

|

Note : En 2020, l’industrie canadienne des semi-conducteurs a dépensé 1 839 millions de dollars au total en R-D intra-muros. Source : Statistique Canada, totalisation personnalisée, Enquête sur la recherche et le développement dans l’industrie canadienne, année de référence 2020. |

||

De plus, des dépenses en immobilisations (97,0 millions de dollars) ont été consacrées à la R-D, y compris des dépenses pour des terrains, des bâtiments et des structures, des logiciels, de l’équipement, de la machinerie et d’autres dépenses connexes. Bien que les dépenses en immobilisations de l’industrie puissent sembler minimes par rapport aux dépenses intra-muros courantes, celles-ci concordent avec la ventilation de l’ensemble des dépenses courantes et des dépenses en immobilisations pour la R-D à l’échelle nationale. Dans tous les secteurs en 2020, 5,3 % des dépenses totales en R-D intra-muros ont été consacrées aux immobilisations, tandis que dans l’industrie, 5,3 % des dépenses ont été consacrées à la formation de capitalNote .

La majeure partie des activités de R-D de l’industrie est concentrée en Ontario, où environ les deux tiers des dépenses intra-muros (1,2 milliard de dollars) ont été engagés dans la province en 2020.

Les salaires dans l’industrie des semi-conducteurs étaient plus élevés que dans les autres secteurs

Il est important de tenir compte du rôle du personnel dans le processus de R-D. Le personnel de R-D, lequel comprend les chercheurs, les scientifiques et les techniciens, est essentiel pour favoriser les progrès et renforcer les capacités des entreprises. Leurs responsabilités consistent à mettre au point de nouvelles technologies et de nouveaux produits, à réaliser des expériences et à collaborer avec d’autres équipes et intervenants pour concrétiser des idées. Par conséquent, l’accomplissement des efforts de R-D d’une entreprise dépend souvent de l’expertise et des compétences de son personnel de R-D.

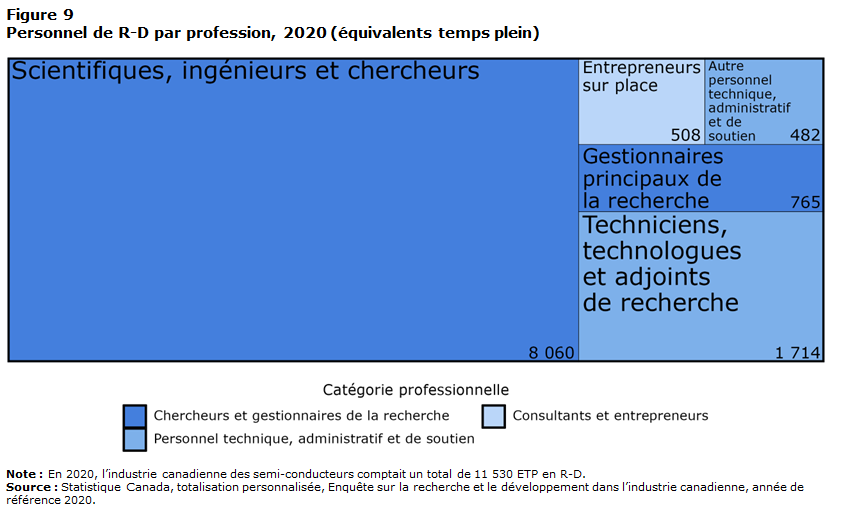

En 2020, l’industrie des semi-conducteurs a soutenu 11 530 équivalents temps plein (ETP) en R-D dans toutes les catégories professionnelles, ce qui représente 6,5 % de l’ensemble du personnel en R-D au CanadaNote . La majorité (11 022 ETP ou 95,6 %) du personnel de R-D de l’industrie était employée directement par l’entreprise pour laquelle il effectuait de la R-D, tandis que 4,4 % (508 ETP) du personnel étaient des entrepreneurs sur place. En 2020, les employés internes de R-D dans l’industrie ont touché des salaires plus élevés que les moyennes nationales observées dans l’ensemble des secteurs. Plus précisément, un employé interne de R-D au Canada a reçu un salaire moyen d’environ 91 000 $, par rapport à un salaire moyen d’un peu plus de 117 000 $ pour un employé interne de R-D travaillant dans cette industrieNote .

Environ les deux tiers du personnel de R-D travaillaient en Ontario (7 384 ETP).

Tableau de données du graphique 9

| Catégorie professionnelle | Profession | Équivalents temps plein |

|---|---|---|

| Chercheurs et gestionnaires de la recherche | Scientifiques, ingénieurs et chercheurs | 8 060,32 |

| Gestionnaires principaux de la recherche | 765,07 | |

| Personnel technique, administratif et de soutien | Techniciens, technologues et adjoints de recherche | 1 714,48 |

| Autre personnel technique, administratif et de soutien | 482,31 | |

| Consultants et entrepreneurs | Entrepreneurs sur place | 508,27 |

|

Note : En 2020, l’industrie canadienne des semi-conducteurs comptait un total de 11 530 ETP en R-D. Source : Statistique Canada, totalisation personnalisée, Enquête sur la recherche et le développement dans l’industrie canadienne, année de référence 2020. |

||

Un peu plus des trois quarts (8 825 ETP) du personnel en R-D de l’industrie étaient des chercheurs et des gestionnaires de recherche. La plupart des membres du personnel faisaient partie de la catégorie des scientifiques, des ingénieurs et des chercheurs (8 060 ETP) qui participent à la conception ou à la création de nouvelles connaissances et qui sont chargés de mener des travaux de recherche. Il y avait aussi 765 ETP de la catégorie des gestionnaires principaux de la recherche qui étaient responsables de la gestion des programmes et des projets de R-D. Le personnel technique, administratif et de soutien constituait le cinquième restant du personnel de R-D dans cette industrie.

L’industrie représentait la moitié de toute la R-D effectuée en nanotechnologie au Canada en 2020

La R-D englobe tout un éventail de disciplines de recherche visant à faire progresser les connaissances dans divers domaines. Les quatre cinquièmes de la R-D menée par l’industrie des semi-conducteurs étaient concentrés dans le domaine du génie et de la technologie. La majeure partie de ces activités de recherche (1,4 milliard de dollars) était axée sur le génie électrique, le génie électronique et la technologie des communications, mais d’importants investissements ont également été engagés dans d’autres volets du domaine.

La création de nouveaux matériaux et de nouvelles technologies à l’échelle moléculaire ou atomique donne à la nanotechnologie le potentiel de révolutionner de nombreuses industries différentes. Bien qu’elle ne représente qu’une petite partie (2,7 %) des dépenses totales en R-D de l’industrie, l’industrie des semi-conducteurs contribue de façon importante à ce type de recherche. Des 93,0 millions de dollars dépensés à l’échelle du Canada en R-D dans le domaine de la nanotechnologieNote , plus de la moitié (49,0 millions de dollars) provenaient d’entreprises faisant partie de l’industrie.

La R-D en technologie et génie des logiciels (313,0 millions de dollars ou 17,0 %) représentait le principal domaine de recherche restant de l’industrie. Les activités liées à ce domaine comprennent le développement de logiciels et d’algorithmes spécialisés pour la conception, la simulation et la mise à l’essai de semi-conducteurs, ainsi que la création d’outils de pointe permettant de gérer les systèmes complexes qui entrent en jeu dans la fabrication et la conception de semi-conducteursNote .

Tableau de données du graphique 10

| Domaine de la recherche et développement | Millions de dollars |

|---|---|

| Génie électrique, génie électronique et technologie des communications | 1 358 |

| Autres domaines du génie et des technologies | 124 |

| Logiciels | 313 |

| Autres domaines | 44 |

|

Note : En 2020, l’industrie canadienne des semi-conducteurs a dépensé 1 839 millions de dollars au total en R-D intra-muros. Source : Statistique Canada, totalisation personnalisée, Enquête sur la recherche et le développement dans l’industrie canadienne, année de référence 2020. |

|

Dépenses en recherche-développement effectuée en sous-traitance

La sous-traitance de la R-D est une pratique consistant à embaucher une autre entreprise ou organisation pour effectuer de la R-D au nom d’un bailleur de fonds. Les entreprises qui n’ont pas les ressources ou l’expertise nécessaires pour mener des activités de R-D intra-muros se livrent habituellement à cette pratique. Essentiellement, la sous-traitance permet aux bailleurs de fonds d’acquérir des connaissances et une expertise spécialisées qu’ils ne possèdent pas à l’interne. Elle permet également aux entreprises d’économiser du temps et de l’argent qui seraient autrement nécessaires pour investir dans la mise en place de leurs propres capacités de R-D.

Le secteur des entreprises a reçu 82 millions de dollars en contrats de sous-traitance

En 2020, l’industrie des semi-conducteurs a consacré 96,0 millions de dollars au total à la sous-traitance de la R-D. La majeure partie (60,4 %) de cette sous-traitance a été effectuée à l’étranger, par rapport à environ 40,6 % au Canada.

Tableau de données du graphique 11

| Emplacement du bénéficiaire | Secteur bénéficiaire | Millions de dollars |

|---|---|---|

| Bénéficiaires canadiens de dépenses effectuées en sous-traitance | Entreprises | 27 |

| Hôpitaux et universités | 8 | |

| Tous les autres bénéficiaires canadiens | 4 | |

| Bénéficiaires étrangers de dépenses effectuées en sous-traitance | Entreprises | 55 |

| Tous les autres bénéficiaires étrangers | 3 | |

|

Note : En 2020, l’industrie canadienne des semi-conducteurs avait consacré 96 millions de dollars au total à la R-D effectuée en sous-traitance, dont 39 millions de dollars ont été impartis au Canada, tandis que 58 millions de dollars ont été impartis à l’étranger. Source : Statistique Canada, totalisation personnalisée, Enquête sur la recherche et le développement dans l’industrie canadienne, année de référence 2020. |

||

Les principaux bénéficiaires de la R-D effectuée en sous-traitance par l’industrie étaient d’autres entreprises. Au Canada, l’industrie a donné 27,0 millions de dollars en contrats de sous-traitance à ces entreprises. Une autre somme de 8,0 millions de dollars a été impartie à des hôpitaux et à des universités du Canada, et tous les autres bénéficiaires canadiens ont reçu environ 4,0 millions de dollars en 2020. À l’échelle internationale, une part encore plus élevée (55,0 millions de dollars ou 94,8 %) des dépenses liées à la sous-traitance est allée au secteur des entreprises, et seulement 3,0 millions de dollars sont allés à tous les autres bénéficiaires étrangers.

Dépenses en recherche-développement admissibles au programme de la RS&DE

Le programme d’encouragements fiscaux pour la recherche scientifique et le développement expérimental (RS&DE) offre une autre perspective qui nous permet d’examiner la sous-traitance de la R-D dans divers secteurs et la façon dont le programme peut appuyer et favoriser ces partenariats.

Mis en place par le gouvernement du Canada, le programme de la RS&DE est un programme d’incitatifs fiscaux qui offre des crédits d’impôt aux entreprises menant des activités de R-D. Ces crédits peuvent être utilisés pour réduire le montant d’impôt sur le revenu qu’une entreprise doit, ce qui rend l’investissement dans la R-D financièrement plus accessible pour les entreprises. Un large éventail de dépenses peuvent être réclamées au titre du programme, dont les salaires et les traitements des employés qui participent à des travaux de R-D, les matériaux et les fournitures pour le processus de R-D, ainsi que certains frais généraux. Les dépenses comme celles engagées pour des travaux de R-D sous-traités à l’extérieur du Canada ou les dépenses en immobilisations ne peuvent pas être réclamées.

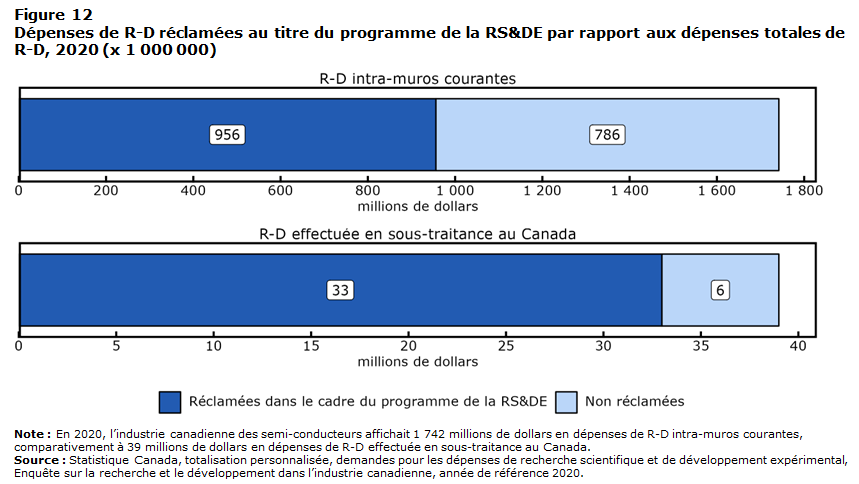

Les réclamations au titre du programme de la RS&DE restent en deçà des dépenses courantes totales de R-D intra-muros

En 2020, les dépenses approuvées au titre du programme de la RS&DE s’élevaient à 689,0 millions de dollars dans l’industrie des semi-conducteurs. La plupart de ces dépenses (656,0 millions de dollars) ont été consacrées à des activités de R-D intra-muros effectuées par des entreprises de l’industrie. Les 33,0 millions de dollars restants en demandes approuvées correspondaient à la R-D effectuée en sous-traitance, par l’entremise de contrats et de subventions, pour d’autres organisations canadiennes (autres entreprises, universités, organismes industriels sans but lucratif, etc.). Étant donné que la R-D effectuée en sous-traitance par des entreprises étrangères n’est pas admissible à un remboursement, toutes ces dépenses ont été engagées par des entreprises qui sous-traitaient au Canada.

Tableau de données du graphique 12

| Types de dépenses | SR&ED Claims | Millions de dollars |

|---|---|---|

| R-D intra-muros courantes | Réclamées dans le cadre du programme de la RS&DE | 956 |

| Non réclamées | 786 | |

| R-D effectuée en sous-traitance au Canada | Réclamées dans le cadre du programme de la RS&DE | 33 |

| Non réclamées | 6 | |

|

Note : En 2020, l’industrie canadienne des semi-conducteurs affichait 1 742 millions de dollars en dépenses de R-D intra-muros courantes, comparativement à 39 millions de dollars en dépenses de R-D effectuée en sous-traitance au Canada. Source : Statistique Canada, totalisation personnalisée, demandes pour les dépenses de recherche scientifique et de développement expérimental, Enquête sur la recherche et le développement dans l’industrie canadienne, année de référence 2020. |

||

Bien qu’il existe certains écarts entre les critères utilisés pour déterminer quelles dépenses de R-D peuvent être réclamées par les entreprises au titre du programme de la RS&DE et les dépenses déclarées dans RDIC, les dépenses de R-D intra-muros et les dépenses de R-D effectuée en sous-traitance au Canada se chevauchent largement. Malgré cela, alors que presque toutes les dépenses de R-D effectuée en sous-traitance au Canada déclarées dans la RDIC ont été réclamées par les entreprises au titre du programme de la RS&DE, seulement 54,9 % des dépenses de R-D intra-muros courantes déclarées par les entreprises de l’industrie des semi-conducteurs ont été réclamées.

Les différences entre les deux sources de dépenses de R-D déclarées sont possiblement attribuables à plusieurs facteurs, notamment une méconnaissance du programme de la RS&DE, une documentation insuffisante à l’appui des demandes, des préoccupations au sujet du temps et des efforts requis pour mener à bien le processus, ou une décision selon laquelle les crédits d’impôt ne dépassent pas les coûts associés aux réclamations en lien avec les travaux de R-D. Il est également possible qu’une partie de cet écart soit attribuable à des dépenses de R-D qui n’entrent pas dans le champ d’application des activités admissibles au programme de la RS&DE, malgré le chevauchement des définitions.

Limites

La présente étude vise à évaluer les répercussions économiques de l’industrie des semi-conducteurs au Canada en 2020, à l’aide de diverses sources de données, y compris des renseignements sur la valeur ajoutée, l’emploi, les activités de R-D, les données financières et le commerce international. Toutefois, l’absence de données historiques sur cette industrie entrave notre capacité d’analyser les tendances au fil du temps et limite la portée de l’étude.

L’appellation « industrie des semi-conducteurs » employée dans l’étude n’est pas une classification officielle. Bien que les entités comprises dans la présente étude mènent des activités liées aux semi-conducteurs, comme cela est indiqué dans la liste fournie par Innovation, Sciences et Développement économique Canada, leurs principales activités commerciales ne portent pas nécessairement sur la fabrication de semi-conducteurs ou la prestation de services connexes.

L’incidence de la pandémie de COVID-19 sur le commerce dans l’industrie des semi-conducteurs est difficile à évaluer avec certitude pour 2020 et les années suivantes. Les perturbations des chaînes d’approvisionnement mondiales et le ralentissement économique causé par la pandémie peuvent avoir et continuer d’avoir une incidence sur la demande de semi-conducteurs et la disponibilité des matériaux et des composants. Cela pourrait également se répercuter sur la capacité des entreprises de cette industrie à faire du commerce international à l’avenir. En outre, la pandémie pourrait entraîner une modification des tendances du commerce mondial, comme une augmentation des politiques protectionnistes ou des changements de lieux de production.

La qualité des données utilisées dans la présente étude dépend de la participation active continue des entreprises aux enquêtes pertinentes menées par Statistique Canada, ainsi que de la désignation et du suivi précis des activités de R-D de ces entreprises. La réussite des études ultérieures sur l’industrie des semi-conducteurs au Canada pourrait donc être limitée par ces facteurs.

Annexe

Glossaire

Les autres coûts courants sont les achats de matériaux, de fournitures, de matériel et de services autres que des immobilisations à l’appui de la R-D effectuée par l’unité déclarante au cours de l’année de référence. Voici des exemples : eau et carburant (y compris le gaz et l’électricité); livres, revues, documents de référence, abonnements à des bibliothèques ou participation à des sociétés scientifiques; coûts imputés ou réels de petits prototypes ou modèles fabriqués à l’extérieur de l’unité déclarante; matériel pour les laboratoires (p. ex. produits chimiques, animaux). Les autres coûts courants comprennent également les redevances ou les licences pour l’utilisation de brevets et d’autres droits de propriété intellectuelle, la location de biens d’équipement (p. ex. machines et matériel) et la location de bâtiments à l’appui de la R-D effectuée par l’unité déclarante au cours de l’année de référence. Les frais généraux associés à la R-D sont également compris dans les autres coûts courants. Voir aussi dépenses courantes de R-D.

Les chercheurs sont des professionnels engagés dans la conception ou la création de nouvelles connaissances. Ils effectuent des travaux de recherche et améliorent ou élaborent des concepts, des théories, des modèles, des techniques, des instruments, des logiciels ou des méthodes opérationnelles.

La consommation intermédiaire constitue les produits utilisés par une industrie pour générer des produits. Les produits en question peuvent provenir d’une production intérieure ou d’importations. Voir aussi valeur ajoutée brute.

Les dépenses courantes de R-D sont composées des coûts de main-d’œuvre et des autres coûts courants (y compris pour le personnel de R-D externe) utilisés en R-D. Les services et les articles (y compris l’équipement) utilisés et consommés dans un délai d’un an sont des dépenses courantes. Les frais annuels ou les loyers pour l’utilisation des actifs fixes devraient être compris dans les dépenses courantes, tout comme les frais généraux associés à la R-D. Voir aussi autres coûts courants.

Les dépenses en immobilisations de R-D sont le montant brut annuel payé pour l’acquisition d’actifs fixes qui sont utilisés de façon répétée ou continue dans le cadre de la R-D pendant plus d’un an. Elles doivent être déclarées intégralement pour la période où elles ont eu lieu, qu’elles aient été acquises ou développées intra-muros, et ne doivent pas être inscrites comme un élément d’amortissement.

Les dépenses intérieures en recherche et développement des entreprises (DIRDE) sont l’ensemble de la recherche-développement effectuée au Canada par le secteur des entreprises, telle qu’elle est mesurée par l’Enquête annuelle sur la recherche et le développement dans l’industrie canadienne menée par Statistique Canada.

Le développement expérimental consiste en des travaux systématiques, fondés sur des connaissances tirées de la recherche et de l’expérience pratique et produisant de nouvelles connaissances techniques, visant à produire de nouveaux produits ou procédés ou à améliorer les produits ou les procédés existants. Voir aussi recherche appliquée; recherche fondamentale.

Les employés sont toutes les personnes qui travaillent dans ou pour l’unité déclarante, qui ont un contrat d’emploi avec l’unité et qui reçoivent une rémunération en espèces ou en nature à intervalles réguliers.

L’Enquête annuelle sur la recherche et le développement dans l’industrie canadienne (RDIC) est une enquête annuelle qui permet de recueillir des données sur les dépenses en R-D et le personnel utilisées pour surveiller les activités liées aux sciences et à la technologie des entreprises et des organismes industriels sans but lucratif au Canada.

Une entreprise sous contrôle étranger désigne toute entreprise dont le pays de contrôle n’est pas le Canada. Voir aussi pays de contrôle.

L’équivalent temps plein (ETP) est le total des heures travaillées divisé par le nombre annuel moyen d’heures travaillées dans des emplois à temps plein.

Une étude de l’empreinte économique vise à mesurer les répercussions économiques totales (directes, indirectes ou induites) d’une organisation, d’un secteur ou d’une industrie sur un pays ou une région en particulier au cours d’une période donnée. Les répercussions économiques habituellement prises en compte comprennent les données sur la valeur ajoutée brute et l’emploi. Voir aussi répercussions directes; répercussions indirectes; répercussions induites.

Les exportations sont des biens produits ou fabriqués au Canada qui sont soustraits du stock de ressources matérielles au Canada, en raison de leur exportation.

Les importations sont des biens qui sont entrés au pays en franchissant les frontières territoriales (douanes), que ce soit pour la consommation intérieure immédiate ou pour l’entreposage dans les entrepôts des douanes. Les réimportations sont comprises dans les données sur le commerce canadien. Il s’agit de biens, de matériaux ou d’articles qui sont importés dans le même état dans lequel ils ont été exportés ou après avoir subi des réparations ou des modifications mineures (p. ex. mélange, emballage, embouteillage, nettoyage ou tri) qui les laissent essentiellement inchangés. Les réimportations nationales font référence aux produits d’origine canadienne, c’est-à-dire des produits qui ont été cultivés, extraits ou fabriqués au Canada, qui sont exportés vers un autre pays avant de revenir au Canada « dans le même état » qu’ils avaient été envoyés. Voir aussi exportations.

Une industrie consiste en un regroupement d’établissements engagés dans des activités économiques identiques ou similaires. Voir aussi Système de classification des industries de l’Amérique du Nord (SCIAN); secteur.

Le pays de contrôle est le pays de résidence de la société mère, de la famille d’entreprises, de la société de fiducie, de la succession ou du groupe apparenté qui exerce le contrôle ultime. Chaque filiale de l’entreprise globale se voit attribuer le même pays de contrôle que sa société mère. Les données sur les pays de contrôle sont tirées des questionnaires sur la propriété que les sociétés assujetties à la Loi sur les déclarations des personnes morales déposent chaque année auprès de Statistique Canada, ainsi que des renseignements tirés des dossiers administratifs de l’Agence du revenu du Canada.

Le personnel de R-D comprend toutes les personnes qui participent directement à la R-D, qu’elles soient employées par l’unité déclarante ou par des contributeurs externes pleinement intégrés aux activités de R-D de l’unité déclarante, ainsi que celles qui fournissent des services directs pour les activités de R-D (comme les gestionnaires de R-D, les administrateurs, les techniciens et le personnel administratif).

Le personnel de R-D en équivalent temps plein (ETP) se définit comme le ratio du nombre d’heures de travail réellement consacrées à la R-D au cours d’une période de référence déterminée (habituellement une année civile) divisé par le nombre total d’heures qu’une personne ou un groupe de personnes est censé travailler au cours de la même période.

Le prix de base est le montant qu’un producteur reçoit d’un acheteur pour une unité de bien ou de service produite, diminué de tout impôt à payer et augmenté de toute subvention à recevoir par le producteur du fait de sa production ou de sa vente.

La production constitue principalement la valeur des biens et des services produits par une industrie.

Le produit intérieur brut (PIB) représente la valeur totale sans double compte des biens et des services produits dans le territoire économique d’un pays ou d’une région au cours d’une période donnée. Voir aussi valeur ajoutée.

Le programme d’encouragements fiscaux pour la recherche scientifique et le développement expérimental (RS&DE) vise à inciter les entreprises canadiennes de toutes tailles et de tous les secteurs à faire de la R-D au Canada. Ces incitatifs fiscaux se présentent sous trois formes : une retenue d’impôt sur le revenu, un crédit d’impôt à l’investissement et, dans certaines circonstances, un remboursement. Les sociétés, les particuliers, les fiducies et les membres d’une société de personnes peuvent utiliser ces incitatifs du gouvernement du Canada.

La recherche appliquée consiste en des travaux de recherche entrepris dans le but d’acquérir de nouvelles connaissances. Toutefois, elle vise principalement un but ou un objectif précis et pratique. Voir aussi recherche fondamentale; développement expérimental.

La recherche-développement (R-D) englobe les activités créatives et systématiques entreprises en vue d’accroître la somme des connaissances, y compris la connaissance de l’humanité, de la culture et de la société, et de concevoir de nouvelles applications à partir des connaissances disponibles. Voir aussi recherche appliquée; recherche fondamentale; développement expérimental.

La R-D effectuée en sous-traitance fait référence aux paiements effectués à l’intérieur ou à l’extérieur du Canada à d’autres entreprises, organismes ou particuliers pour financer le rendement de la R-D par l’entremise de subventions, de bourses de recherche ou de contrats.

La R-D intra-muros désigne les dépenses au Canada pour la R-D effectuée au sein d’une entreprise par les employés, les travailleurs autonomes ou les entrepreneurs qui travaillent sur place dans le cadre des projets de R-D de l’entreprise.

La recherche fondamentale consiste en des travaux de recherche expérimentaux ou théoriques principalement entrepris en vue d’acquérir de nouvelles connaissances sur les fondements des phénomènes et des faits observables, sans envisager une application ou une utilisation particulière. Voir aussi recherche appliquée; développement expérimental.

Les répercussions directes sont les effets directement attribués à la production d’une industrie. Voir aussi répercussions indirectes; répercussions induites.

Les répercussions indirectes sont les activités économiques en amont associées à la fourniture d’intrants intermédiaires (les dépenses courantes en biens et en services utilisés dans le processus de production) aux industries directement touchées. Voir aussi répercussions directes; répercussions induites.

Les répercussions induites sont des activités économiques supplémentaires dérivées du revenu du travail généré par les effets directs et indirects lorsqu’ils sont dépensés sur le marché. Voir aussi répercussions directes; répercussions indirectes.

Le revenu du travail consiste en la somme des salaires et traitements et des cotisations sociales offertes par l’employeur aux employés, ainsi que du revenu du travail des travailleurs autonomes.

Un secteur est un segment de haut niveau de l’économie qui englobe l’activité économique dans plusieurs groupes industriels connexes. Voir aussi industrie; Système de classification des industries de l’Amérique du Nord (SCIAN).

Le Système de classification des industries de l’Amérique du Nord (SCIAN) est un système de classification des entreprises élaboré dans le cadre d’un partenariat entre les États-Unis, le Mexique et le Canada. Les entreprises sont classées selon leurs processus de production identiques ou similaires. La version 3.0 du SCIAN Canada 2017 divise l’économie canadienne en 20 secteurs, 102 sous-secteurs, 324 groupes d’industries, 710 industries et 928 industries canadiennes. Voir aussi secteur; industrie.

L’unité déclarante est l’unité à partir de laquelle les données sont déclarées. Cela correspond à l’unité qui recevrait un questionnaire ou une interview. Dans le cas des données administratives, cela correspondrait à l’unité représentée par l’enregistrement individuel.

La valeur ajoutée brute (VAB) est une mesure de la contribution apportée au PIB par un producteur, une industrie ou un secteur; il s’agit de la valeur de la production diminuée de celle de la consommation intermédiaire. Voir aussi produit intérieur brut (PIB) et consommation intermédiaire.

Populations

Innovation, Sciences et Développement économique Canada (ISDE) a fourni une liste de cohortes à Statistique Canada. Cette liste comprenait des entreprises privées et publiques, des accélérateurs, des centres de recherche, des organismes sans but lucratif et des établissements universitaires qui offrent une vaste gamme de produits et de services, comme des puces et des appareils de communication, des cartes de circuit imprimé, des écrans, des puces graphiques, des semi-conducteurs composés, des capteurs, des systèmes microélectromécaniques, des emballages de pointe, des outils de conception, des lasers pour cartes de circuit imprimé, etc. Cette liste comporte aussi des participants au défi Approvisionnement en semi-conducteurs 2022 du Fonds stratégique pour l’innovation du gouvernement du Canada. Afin de déterminer les unités qui exerçaient des activités commerciales en 2020, la liste a été comparée au Registre des entreprises. Dans le but d’estimer les répercussions économiques, seules les unités ayant produit une déclaration de revenus des sociétés pour 2020 ont été prises en compte dans l’étude. Les organisations ont été classées dans diverses catégories du SCIAN 2017, les plus fréquentes étant le groupe 3344 - Fabrication de semi-conducteurs et d’autres composants électroniques (305 organisations), le groupe 5417 - Services de recherche et de développement scientifiques (75 organisations) et le groupe 5415 - Conception de systèmes informatiques et services connexes (27 organisations).

Structures des entreprises

Aux fins de collecte, Statistique Canada fait la distinction entre quatre niveaux différents qui sont présents au sein de toutes les entreprises au Canada. Ces niveaux, en ordre décroissant, sont l’entreprise, la compagnie, l’établissement et l’emplacement. Pour les entreprises simples, surtout celles dont toutes les activités commerciales sont exercées dans un seul emplacement, il n’y a aucune différence pratique entre les quatre niveaux. Statistique Canada reconnaît que les entreprises complexes, qui peuvent avoir un siège social et des emplacements distincts pour les bureaux régionaux, la R-D, la fabrication, les ventes et autre, produisent et enregistrent différents types de renseignements à différents niveaux au sein de l’entreprise. Par conséquent, différents niveaux d’entités sont interrogés en fonction de la nature des données recherchées.

La présente étude a tiré des données de plusieurs enquêtes-entreprises différentes de Statistique Canada, qui visaient des entreprises à différents niveaux. Les listes de cohortes fournies à Statistique Canada étaient au niveau de la compagnie. Statistique Canada a couplé des entités au niveau de la compagnie à des entités au niveau de l’établissement ou de l’entreprise, selon le niveau conceptuel approprié pour les données.

Les données sur la VAB et l’emploi, ainsi que sur toutes les répercussions connexes, qu’elles soient directes, indirectes ou induites, ont été traitées au niveau de l’établissement, c’est-à-dire au plus faible niveau auquel les données comptables nécessaires pour mesurer la production sont disponibles.

Les données fiscales sont traitées par l’Agence du revenu du Canada au niveau du numéro d’entreprise, qui correspond généralement au niveau de la compagnie. Puisque de nombreuses entreprises qui effectuent des activités de R-D produisent des demandes de crédit d’impôt pour la RS&DE, les données sur la R-D sont recueillies au même niveau que les données fiscales afin de réduire le fardeau de réponse en permettant aux unités déclarantes d’utiliser le même niveau comptable que celui utilisé pour la déclaration des activités de R-D.

Les données commerciales et financières sont recueillies au niveau de l’entreprise, à savoir le plus haut niveau de la structure des entreprises. C’est à ce niveau que les entreprises conservent ce genre de dossiers.

Lorsqu’une entreprise complexe possède une compagnie qui fait partie de l’industrie et une autre qui n’en fait pas partie, les deux compagnies sont incluses selon la structure organisationnelle de l’entreprise.

Méthodes

Lorsque des microdonnées ont été fournies, les analystes ont entrepris un examen pour confirmer la pertinence des données utilisées dans le présent rapport. Les données sur la R-D étaient principalement constituées de données réelles des répondants. Lorsque les entreprises n’ont pas répondu à l’enquête sur la RDIC de l’année de référence 2020, les données ont été imputées à l’aide des valeurs historiques et des données fiscales du programme de la RS&DE. Pour obtenir de plus amples renseignements sur les sources de données, l’exactitude et la méthodologie de l’enquête sur la RDIC, veuillez consulter la base de métadonnées intégrée, qui constitue le dépôt de métadonnées pour les produits de Statistique Canada.

Répercussions économiques

Les répercussions économiques directes de l’industrie ont été mesurées en fonction des extrants de l’industrie et de la valeur ajoutée brute. Les extrants comprennent la mesure des biens et des services produits par un établissement. La VAB mesure la valeur de la production moins la valeur de la consommation intermédiaire, qui comprend tous les biens et les services utilisés au cours de la production dans une période comptable.

Le calcul des répercussions économiques a été obtenu à l’aide des données fiscales de 2020 associées aux entreprises désignées comme faisant partie de l’industrie des semi-conducteurs. Ce renseignement a été entré dans le modèle interprovincial des entrées-sorties de Statistique Canada (service 36-23-0002 de Statistique Canada), qui a fourni des estimations pour les autres mesures des répercussions directes comme le revenu du travail, les emplois et les ETP, ainsi que les répercussions économiques indirectes et induites pour toutes les variables.

Le modèle interprovincial des entrées-sorties de Statistique Canada est dérivé des tableaux des ressources et des emplois (no 15-602-X au catalogue de Statistique Canada). Le modèle est mis à jour chaque année pour qu’il corresponde à la version la plus récente des tableaux des ressources et des emplois. Le modèle des entrées-sorties utilisé dans l’étude sur les répercussions économiques est fondé sur la version de 2019 des tableaux des ressources et des emplois.

Les estimations de l’incidence fournies par le modèle pour la production, la VAB et le revenu du travail sont dérivées des données contenues dans les tableaux des ressources et des emplois. Les estimations de l’incidence fournies par le modèle pour les emplois et les ETP sont dérivées de la productivité du travail et des mesures connexes par industrie du secteur des entreprises et par activité non commerciale, en fonction des comptes des industries (tableau 36-10-0480-01 de Statistique Canada).

- Date de modification :