Analyse en bref

Scieries au Canada : 15 années en revue

Passer au texte

Début du texte

Cet article vise à souligner l'incidence des nombreux défis auxquels l'industrie des scieries a été confrontée au fil du temps sur son évolution et son rôle en tant que levier économique pour de nombreuses collectivités canadiennes.

L'industrie des scieries produit du bois d'œuvre de résineux et de feuillus, ainsi que divers sous-produits, comme les copeaux de bois et la sciure de bois, qui sont utilisés comme intrants dans d'autres industries. Le bois d'œuvre de résineux représentait 98 % de toute la production de bois d'œuvre en 2020.

Le Canada est l'un des plus grands producteurs et exportateurs de bois d'œuvre de résineux au monde; la demande de bois d'œuvre canadien dépend en grande partie des importations américaines. En 2020, 67 % de la production canadienne de bois d'œuvre de résineux a été exportée, dont 84 % vers les États-Unis.

Le bois d'œuvre de résineux dimensionné est le principal matériau utilisé dans la construction domiciliaire, que ce soit pour la charpente et la toiture de nouvelles habitations ou pour la rénovation de maisons existantes. Par conséquent, les scieries canadiennes comptent sur la croissance des marchés du logement intérieur et américain pour stimuler la production et les dépenses en immobilisations. Des changements importants sur le plan de la situation économique de l'un ou l'autre des pays ainsi que de la politique commerciale peuvent avoir une incidence sur la viabilité de l'industrie canadienne des scieries.

Le secteur forestier a connu son lot de difficultés qui ont eu des répercussions sur la demande de bois d'œuvre et la chaîne d'approvisionnement : la crise financière de 2008-2009, les conditions commerciales imposées par les États-Unis sur les importations de bois d'œuvre canadien, les défis constants liés à l'approvisionnement en fibre dans l'Ouest en raison des feux de forêt, les dommages causés par le dendroctone du pin ponderosa, les modifications des règles d'utilisation du sol et les problèmes de disponibilité des wagons. Ces enjeux, combinés au coût élevé des billes, du bois à pâte et d'autres produits forestiers ces dernières années, ont mené un certain nombre de scieries à réduire leur production en 2019, et même à fermer indéfiniment dans certains cas. En 2020, la pandémie de COVID-19 a exacerbé les conditions du marché en raison de la demande excédentaire, entraînant une hausse vertigineuse du prix du bois d'œuvre.

Le rôle de l'industrie du bois au Canada

Les revenus provenant des biens fabriqués dans l'industrie des produits en bois ont représenté 5 % des revenus totaux provenant des biens fabriqués en 2006, dont environ la moitié était attribuable aux les scieries et à la préservation du bois. En 2020, l'industrie des produits en bois a été à l'origine de 6 % des revenus provenant des biens fabriqués pour une valeur de 635,1 milliards de dollars.

En 2020, le nombre annuel moyen de travailleurs dans l'industrie des scieries et de la préservation du bois s'élevait à 32 124. Fort probablement en raison de la modernisation qui a eu une incidence sur l'infrastructure, l'équipement et les processus de production, l'emploi a diminué de 41,0 % (soit 22 330 employés) par rapport à 2006, tandis que la productivité des employés a augmenté de 17,2 % au cours de la même période.

En 2020, plus des trois quarts des travailleurs dans l'industrie des scieries et de la préservation du bois étaient employés en Colombie-Britannique, au Québec et en Alberta. Par rapport à 2006, le revenu hebdomadaire moyen au Canada dans cette industrie a augmenté de 44,4 % en 2020 pour atteindre environ 1 241 $, comparativement à une augmentation de 27,7 % observée pour l'ensemble du secteur de la fabrication.

La Colombie-Britannique, le Québec et l'Alberta ont été responsables de 81 % de la production canadienne de bois d'œuvre de résineux en 2020. Depuis 2006, l'Alberta a vu sa part du marché canadien augmenter de 8 points de pourcentage, tandis que celle de la Colombie-Britannique a baissé de 13 points de pourcentage.

Bien que la production des scieries (sauf les usines de bardeaux et de bardeaux de fente) soit importante pour l'économie de nombreuses provinces, il s'agissait de la plus importante industrie manufacturière en Colombie-Britannique en 2020, sa part s'y établissant à 12 % des revenus totaux de la province provenant des biens fabriqués. Cela représente toutefois une baisse par rapport à 16 % en 2006. En 2020, les exportations de bois d'œuvre de résineux représentaient 14 % des exportations totales nationales de marchandises de la Colombie-Britannique.

Répercussions de la crise financière

La plupart des industries manufacturières ont été durement touchées par la crise financière de 2008-2009, les revenus totaux tirés des biens fabriqués au Canada ayant diminué de 17,8 % (-106,6 milliards de dollars) de 2007 à 2009. Les effets ont été plus graves pour les scieries, dont les revenus provenant des biens fabriqués ont diminué de 40,3 % (-4,6 milliards de dollars) au cours de la même période.

En 2009, le Canada a exporté 44 % de la quantité totale de sa production de bois d'œuvre de résineux vers les États-Unis. Il s'agit d'une baisse de 11 points de pourcentage par rapport à 2007.

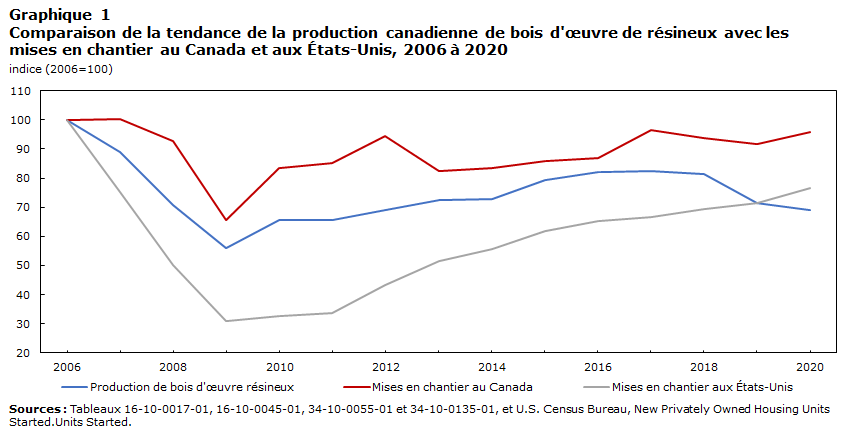

La demande de bois d'œuvre de résineux canadien a été fortement touchée en 2008-2009 en raison des baisses marquées des nouvelles mises en chantier observées au Canada et aux États-Unis.

En 2009, le nombre de mises en chantier au Canada s'est chiffré à 149 081 logements pour atteindre son plus bas niveau depuis 1999. De 2009 aux derniers sommets enregistrés en 2017, la production de bois d'œuvre de résineux et la construction de logements neufs au Canada ont toutes deux affiché une tendance à la hausse, mais en 2020, elles étaient toujours inférieures aux niveaux observés avant la crise financière.

Le nombre total de mises en chantier aux États-Unis a affiché une diminution plus forte en 2009, en baisse de 69,2 % par rapport à 2006 pour s'établir à 554 000 logements, son plus bas niveau depuis 1959. Le marché s'est lentement redressé depuis, les mises en chantier aux États-Unis ayant augmenté pour atteindre 1 379 600 logements en 2020. La production de bois d'œuvre canadien a commencé à reculer en 2017, même si les mises en chantier étaient toujours en hausse.

Tableau de données du graphique 1

| Production de bois d'œuvre résineux | Mises en chantier au Canada | Mises en chantier aux États-Unis | |

|---|---|---|---|

| indice (2006=100) | |||

| 2006 | 100,0 | 100,0 | 100,0 |

| 2007 | 89,1 | 100,4 | 75,2 |

| 2008 | 70,7 | 92,8 | 50,3 |

| 2009 | 55,9 | 65,6 | 30,8 |

| 2010 | 65,6 | 83,5 | 32,6 |

| 2011 | 65,6 | 85,3 | 33,8 |

| 2012 | 68,9 | 94,5 | 43,3 |

| 2013 | 72,6 | 82,6 | 51,4 |

| 2014 | 73,0 | 83,3 | 55,7 |

| 2015 | 79,2 | 86,0 | 61,7 |

| 2016 | 82,1 | 87,0 | 65,2 |

| 2017 | 82,3 | 96,6 | 66,8 |

| 2018 | 81,3 | 93,6 | 69,4 |

| 2019 | 71,6 | 91,8 | 71,6 |

| 2020 | 69,1 | 95,8 | 76,6 |

| Sources : Tableaux 16-10-0017-01, 16-10-0045-01, 34-10-0055-01 et 34-10-0135-01, et U.S. Census Bureau, New Privately Owned Housing Units Started. | |||

Répercussions de l'expiration de l'Accord sur le bois d'œuvre résineux

Bien que les États-Unis soient depuis longtemps le plus grand importateur de bois d'œuvre de résineux canadien, leur part a diminué de 12 points de pourcentage (pour s'établir à 70 %) au cours de la période visée par le plus récent Accord sur le bois d'œuvre résineux (2006 à 2015). Pendant cette période, le Canada a pénétré d'autres marchés comme celui de la Chine.

L'Accord sur le bois d'œuvre résineux a pris fin en octobre 2015 et, depuis, les États-Unis ont récupéré 14,0 points de pourcentage (pour atteindre 84 %) sur leur part des 10,0 milliards de dollars en exportations du Canada en 2020.

Même si la demande de bois d'œuvre de résineux provenant du marché du logement américain s'est améliorée graduellement et que les exportations canadiennes vers les États-Unis ont augmenté en valeur monétaire, la quantité de bois d'œuvre et d'autres produits de scierie exportée vers les États-Unis a diminué de façon constante depuis 2016. Selon les données du United States Census Bureau, la part des importations américaines de bois d'œuvre de résineux en provenance du Canada a diminué de 11 points de pourcentage en 2020 — une perte principalement au profit de l'Union européenne.

Tableau de données du graphique 2

| Indice des prix à l'exportation | Indice des volumes à l'exportation | Indice des prix à la production pour le bois d'œuvre de résineux aux États-Unis | |

|---|---|---|---|

| indice (2006-100) | |||

| 2006 | 100,0 | 100,0 | 100,0 |

| 2007 | 94,1 | 83,2 | 87,4 |

| 2008 | 92,1 | 60,9 | 77,2 |

| 2009 | 92,8 | 44,5 | 69,2 |

| 2010 | 95,6 | 51,1 | 80,9 |

| 2011 | 91,0 | 55,0 | 80,4 |

| 2012 | 102,7 | 55,0 | 87,3 |

| 2013 | 119,3 | 61,3 | 103,6 |

| 2014 | 120,8 | 67,3 | 106,4 |

| 2015 | 122,8 | 71,5 | 98,1 |

| 2016 | 130,6 | 78,3 | 101,6 |

| 2017 | 148,4 | 73,6 | 114,1 |

| 2018 | 161,4 | 68,9 | 122,7 |

| 2019 | 137,6 | 65,8 | 107,2 |

| 2020 | 188,0 | 59,4 | 144,4 |

| Sources : Tableau 12-10-0128-01, et U.S. Bureau of Labor Statistics, PPI for Softwood Lumber, made in sawmills PCU3211133211133. | |||

La diminution de produits en bois fabriqués au Canada s'est également traduite par une baisse de 10 points de pourcentage du taux moyen d'utilisation de la capacité industrielle pour la fabrication de produits en bois par rapport à 2016, lequel s'est établi à 78 % en 2020.

Les prix à l'exportation du Canada ont augmenté de 87,9 % au cours des quinze dernières années, tandis que les prix intérieurs aux États-Unis ont augmenté de 44,4 % au cours de la même période.

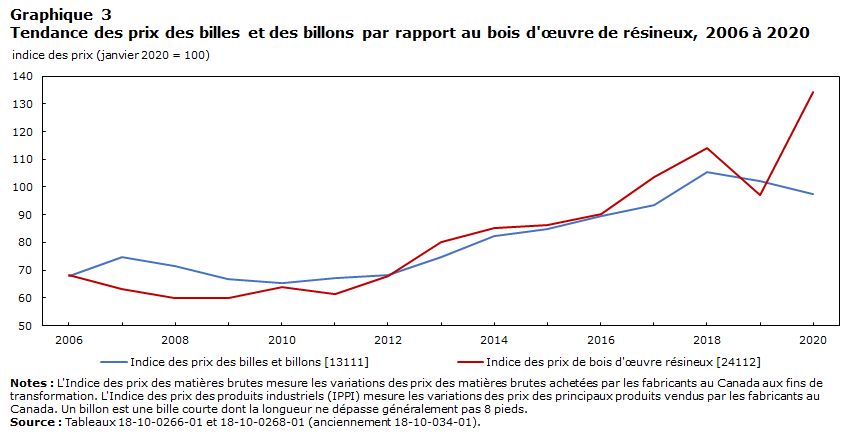

Répercussions des feux de forêt

Les feux de forêt dans l'Ouest ont également eu une incidence marquée sur l'approvisionnement en billes de bois. Selon le British Columbia Ministry of Forests, Lands, Natural Resource Operations and Rural Development près de 2,5 millions d'hectares de forêt ont été détruits en Colombie-Britannique en 2017-2018.

La région de l'intérieur contribuait pour 89 % à la production de bois d'œuvre de résineux de la province en 2018.

En raison d'une diminution de 5,8 % de la production de bois d'œuvre de résineux dans la région de l'intérieur de la Colombie-Britannique observée de 2016 à 2018, associée à une hausse du prix du bois d'œuvre, surtout en 2018, la réduction de la quantité de bois d'œuvre causée par les feux de forêt a contribué à l'augmentation des droits de coupe en 2018. Les droits de coupe sont des frais que les entreprises et les particuliers paient pour récolter du bois sur les terres de la Couronne.

Les feux de forêt en Alberta constituent également un facteur non négligeable, plus de 883 000 hectares de terrains boisés ayant été détruits en 2019 (selon Alberta Wildfire). La superficie totale brûlée, principalement vers la fin mai, excédait de loin la moyenne saisonnière des neuf dernières années.

Tableau de données du graphique 3

| Indice des prix des billes et billons [13111] | Indice des prix de bois d'œuvre résineux [24112] | |

|---|---|---|

| indice des prix (janvier 2020 = 100) | ||

| 2006 | 67,9 | 68,4 |

| 2007 | 74,7 | 63,3 |

| 2008 | 71,6 | 60,0 |

| 2009 | 66,8 | 59,9 |

| 2010 | 65,3 | 63,8 |

| 2011 | 67,0 | 61,5 |

| 2012 | 68,1 | 68,0 |

| 2013 | 74,9 | 80,1 |

| 2014 | 82,4 | 85,2 |

| 2015 | 84,7 | 86,4 |

| 2016 | 89,6 | 90,3 |

| 2017 | 93,6 | 103,7 |

| 2018 | 105,5 | 114,2 |

| 2019 | 102,1 | 97,0 |

| 2020 | 97,3 | 134,4 |

|

Notes : L'Indice des prix des matières brutes mesure les variations des prix des matières brutes achetées par les fabricants au Canada aux fins de transformation. L'Indice des prix des produits industriels (IPPI) mesure les variations des prix des principaux produits vendus par les fabricants au Canada. Un billon est une bille courte dont la longueur ne dépasse généralement pas 8 pieds. Source : Tableaux 18-10-0266-01 et 18-10-0268-01 (anciennement 18-10-034-01). |

||

De la forêt au client, la chaîne d'approvisionnement du bois d'œuvre est un réseau commercial complexe qui peut avoir une incidence sur la disponibilité et le prix des produits en bois.

Puisque la majorité des forêts du Canada (94 % selon Ressources naturelles Canada) sont de propriété publique, les entreprises et les particuliers paient des droits de coupe pour récolter du bois sur les terres de la Couronne. Les droits de coupe varient d'une province à l'autre, même entre les régions d'une même province, et sont fondés sur les prix actuels du bois d'œuvre sur le marché et ajustés en fonction des conditions du marché.

La chaîne d'approvisionnement peut également être touchée par la logistique de l'acheminement des billes de bois de la forêt à la scierie, et du bois d'œuvre de la scierie au distributeur, puis du distributeur au consommateur. En 2020, 61 % du bois d'œuvre canadien a été expédié par rail; toute perturbation causée par les conditions météorologiques, les grèves, les barrages ou les pénuries de wagons peut donc nuire à l'acheminement du bois vers le marché et, les consommateurs.

Contexte difficile pour la rentabilité

L'industrie des scieries ne génère généralement pas de grandes marges bénéficiaires. En 2016, lorsque la période de grâce d'un an de l'Accord sur le bois d'œuvre résineux a pris fin, les scieries (sauf les usines de bardeaux et de bardeaux de fente) ont dépensé 93 cents en dépenses totales pour chaque dollar tiré des revenus totaux. Les revenus provenant des biens fabriqués représentaient 96 % des revenus totaux. En 2019, les dépenses ont dépassé les revenus, les dépenses totales ayant augmenté pour atteindre 1,02 $ par dollar des revenus totaux. L'année 2019 s'est avérée une année extrêmement difficile, principalement en raison de la combinaison des prix élevés des billes de bois et des prix du marché plus bas pour le bois d'œuvre dimensionné.

La hausse soudaine des prix du bois d'œuvre de résineux intérieurs et à l'exportation en 2020, combinée à une baisse des prix des billes et des billons, a amélioré la rentabilité des scieries, qui est passée à 87 cents dépensés pour chaque dollar gagné.

Le coût des matériaux et des fournitures constitue la plus grande dépense de l'industrie des scieries. Il comprend les achats de matières premières et de composants, les réparations et l'entretien, les paiements versés aux sous-traitants et les droits de coupe. En 2020, pour chaque dollar gagné, les scieries canadiennes ont consacré 54 cents au coût des matériaux et des fournitures. Il s'agit d'une baisse de 9 cents par rapport à 2019.

Tableau de données du graphique 4

| Total des salaires et traitements, main-d'œuvre directe et indirecte | Coût total d'énergie, d'approvisionnement en eau et de carburant pour véhicules | Coût des matières et des fournitures | Autres dépenses | Total des revenus | |

|---|---|---|---|---|---|

| milliards de dollars | |||||

| 2006 | 2,3 | 0,6 | 9,6 | 2,6 | 15,2 |

| 2007 | 1,9 | 0,5 | 7,7 | 2,3 | 12,1 |

| 2008 | 1,6 | 0,4 | 6,0 | 1,9 | 9,5 |

| 2009 | 1,3 | 0,3 | 4,4 | 1,6 | 7,0 |

| 2010 | 1,4 | 0,4 | 5,2 | 1,6 | 8,4 |

| 2011 | Note F: trop peu fiable pour être publié | Note F: trop peu fiable pour être publié | Note F: trop peu fiable pour être publié | Note F: trop peu fiable pour être publié | Note F: trop peu fiable pour être publié |

| 2012 | Note F: trop peu fiable pour être publié | Note F: trop peu fiable pour être publié | Note F: trop peu fiable pour être publié | Note F: trop peu fiable pour être publié | Note F: trop peu fiable pour être publié |

| 2013 | 1,6 | 0,4 | 6,9 | 1,8 | 11,3 |

| 2014 | 1,7 | 0,5 | 7,6 | 2,1 | 12,6 |

| 2015 | 1,9 | 0,5 | 8,3 | 2,4 | 13,3 |

| 2016 | 2,0 | 0,5 | 8,6 | 2,4 | 14,4 |

| 2017 | 2,0 | 0,5 | 8,9 | 2,9 | 16,2 |

| 2018 | 2,0 | 0,5 | 9,7 | 3,1 | 17,3 |

| 2019 | 1,9 | 0,5 | 9,1 | 3,1 | 14,3 |

| 2020 | 2,0 | 0,5 | 9,1 | 2,9 | 16,8 |

|

F trop peu fiable pour être publié Note : Les données de 2011 et de 2012 sont trop peu fiables pour être publiées. Source : Tableau 16-10-0117-01 (anciennement 16-10-0038-01). |

|||||

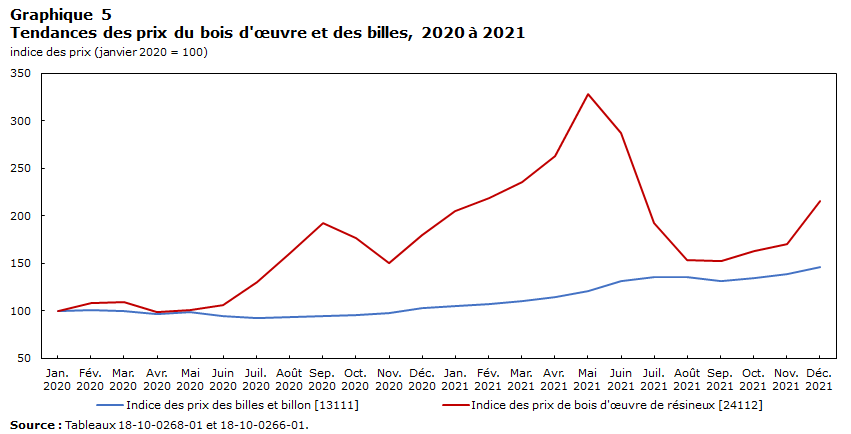

Répercussions de la pandémie de COVID-19

Les répercussions de la pandémie ont été implacables pour l'industrie des scieries, en raison des confinements intermittents depuis mars 2020. La demande de bois d'œuvre a continué d'excéder l'offre, à la suite d'une réduction de la capacité de production en 2019. Une partie importante de la population travaillant toujours à domicile en 2021, de nombreux consommateurs se sont tournés vers les rénovations et les améliorations résidentielles, ce qui a exercé une pression sur l'approvisionnement limité en bois d'œuvre.

L'accroissement de la demande des consommateurs a entraîné une hausse vertigineuse des prix du bois d'œuvre de résineux, qui a commencé en juin 2020, pour atteindre un sommet en mai 2021.

Tableau de données du graphique 5

| Indice des prix des billes et billon [13111] | Indice des prix de bois d'œuvre de résineux [24112] | |

|---|---|---|

| indice des prix (janvier 2020 = 100) | ||

| 2020 | ||

| Janvier | 100,0 | 100,0 |

| Février | 100,7 | 107,8 |

| Mars | 100,2 | 109,3 |

| Avril | 96,5 | 98,9 |

| Mai | 98,8 | 100,6 |

| Juin | 94,2 | 106,3 |

| Juillet | 92,8 | 130,2 |

| Août | 93,1 | 160,6 |

| Septembre | 94,5 | 192,5 |

| Octobre | 96,0 | 176,7 |

| Novembre | 98,1 | 150,2 |

| Décembre | 103,2 | 180,2 |

| 2021 | ||

| Janvier | 105,6 | 204,8 |

| Février | 107,0 | 218,5 |

| Mars | 109,9 | 235,9 |

| Avril | 114,9 | 263,0 |

| Mai | 121,1 | 328,0 |

| Juin | 131,3 | 287,0 |

| Juillet | 136,0 | 192,6 |

| Août | 135,8 | 153,3 |

| Septembre | 132,0 | 152,7 |

| Octobre | 134,5 | 163,3 |

| Novembre | 139,2 | 170,5 |

| Décembre | 146,0 | 216,2 |

| Source : Tableaux 18-10-0268-01 et 18-10-0266-01. | ||

Non seulement les travaux de rénovation résidentielle étaient en hausse, mais les mises en chantier ont augmenté de 30,3 % (+63 197) depuis 2019 pour atteindre 271 882 en 2021. En fait, le Canada a enregistré son plus haut niveau de mises en chantier au premier trimestre de 2021 depuis le début de la série en 1948.

Tableau de données du graphique 6

| Milliers de mètres cubes | |

|---|---|

| 2020 | |

| Janvier | 4 307,9 |

| Février | 4 596,8 |

| Mars | 4 844,1 |

| Avril | 3 483,2 |

| Mai | 4 313,5 |

| Juin | 4 806,8 |

| Juillet | 4 442,7 |

| Août | 4 604,2 |

| Septembre | 5 079,9 |

| Octobre | 5 000,3 |

| Novembre | 4 809,5 |

| Décembre | 4 429,4 |

| 2021 | |

| Janvier | 4 769,6 |

| Février | 4 511,9 |

| Mars | 5 513,8 |

| Avril | 5 106,9 |

| Mai | 4 837,3 |

| Juin | 4 850,5 |

| Juillet | 4 115,9 |

| Août | 4 396,1 |

| Septembre | 4 543,7 |

| Octobre | 4 585,3 |

| Novembre | 4 766,4 |

| Décembre | 3 844,3 |

| Source : Tableau 16-10-0017-01. | |

Depuis 2019, les revenus provenant du commerce de gros de bois d'œuvre, de menuiserie préfabriquée, d'articles de quincaillerie et d'autres fournitures de construction ont augmenté de 46,9 % (+24,8 milliards de dollars) pour s'élever à 77,6 milliards de dollars en 2021. Les ventes au détail de bois d'œuvre et d'autres matériaux et fournitures de rénovation ont suivi une tendance semblable, augmentant de 45,0 % (+6,8 milliards de dollars) pour atteindre 22,0 milliards de dollars en 2021.

| Production totale de bois d'œuvre résineuxTableau 1 Note 1 | Revenus des biens fabriqués dans les scieries (sauf les usines de bardeaux et de bardeaux de fente) [321111] | Employés dans les scieries et préservation du bois | |||||||

|---|---|---|---|---|---|---|---|---|---|

| 2006 | 2020 | 2006 à 2020 | 2006 | 2020 | 2006 à 2020 | 2006 | 2020 | 2006 à 2020 | |

| milliers de mètres cubes | variation en % | milliers de dollars | variation en % | nombre | variation en % | ||||

| Canada | 79 173 | 54 718 | -30,9 | 14 788 146 | 16 424 878 | 11,1 | 54 454 | 32 124 | -41,0 |

| Colombie-Britannique | 41 198 | 21 176 | -48,6 | 7 094 958 | 6 484 718 | -8,6 | 20 598 | 12 458 | -39,5 |

| Québec | 16 250 | 13 488 | -17,0 | 3 572 454 | 4 202 516 | 17,6 | 16 548 | 9 000 | -45,6 |

| Alberta | 7 322 | 9 684 | 32,3 | 1 111 026 | 2 374 221 | 113,7 | 3 967 | 3 178 | -19,9 |

| Toutes les autres provinces et tous les territoires | 14 402 | 10 371 | -28,0 | 3 009 708 | 3 363 423 | 11,8 | 13 341 | 7 488 | -43,9 |

Sources : Tableaux 16-10-0045-01, 16-10-0017-01, 16-10-0038-01 et 16-10-0117-01, et Commerce international de marchandises du Canada (2201). |

|||||||||

| 2006 | 2020 | 2006 à 2020 | 2006 | 2020 | 2006 à 2020 | |

|---|---|---|---|---|---|---|

| milliers de mètres cubes | variation en % | milliers de dollars | variation en % | |||

| Canada | 52 635 | 36 436 | -30,8 | 8 779 060 | 10 034 923 | 14,3 |

| Colombie-Britannique | 32 827 | 18 269 | -44,3 | 5 849 312 | 5 436 376 | -7,1 |

| Québec | 7 420 | 6 294 | -15,2 | 1 161 527 | 1 596 970 | 37,5 |

| Alberta | 3 466 | 5 049 | 45,7 | 490 663 | 1 290 343 | 163,0 |

| Toutes les autres provinces et tous les territoires | 8 915 | 6 818 | -23,5 | 1 275 826 | 1 707 565 | 33,8 |

Sources : Tableaux 16-10-0045-01, 16-10-0017-01, 16-10-0038-01 et 16-10-0117-01, et Commerce international de marchandises du Canada (2201). |

||||||

| Total des revenus | Total des dépenses | |||||

|---|---|---|---|---|---|---|

| 2017 | 2019 | 2017 à 2019 | 2017 | 2019 | 2017 à 2019 | |

| milliers de dollars | variation en % | milliers de dollars | variation en % | |||

| Canada | 16 173 043 | 14 344 904 | -11,3 | 14 276 758 | 14 581 261 | 2,1 |

| Colombie-Britannique | 7 510 677 | 6 032 052 | -19,7 | 6 805 657 | 6 564 400 | -3,5 |

| Alberta | 2 018 606 | 1 799 351 | -10,9 | 1 600 232 | 1 719 524 | 7,5 |

| Source : Tableau 16-10-0117-01. | ||||||

| Coût des matières et des fournitures | Coût des matières et des fournitures payé sur chaque dollar gagné | |||||

|---|---|---|---|---|---|---|

| 2017 | 2019 | 2017 à 2019 | 2017 | 2019 | 2017 à 2019 | |

| milliers de dollars | variation en % | proportion des revenus totaux | variation en % | |||

| Canada | 8 904 967 | 9 072 679 | 1,9 | 0,55 | 0,63 | 14,9 |

| Colombie-Britannique | 4 337 238 | 4 195 606 | -3,3 | 0,58 | 0,70 | 20,4 |

| Alberta | 942 669 | 1 054 295 | 11,8 | 0,47 | 0,59 | 25,5 |

| Source: Tableau 16-10-0117-01. | ||||||

Début du texte de la boîte

Note aux lecteurs

Les chiffres ayant été arrondis, leur somme peut ne pas correspondre au total.

Différend sur le bois d'œuvre résineux : L'industrie américaine du bois d'œuvre a souvent cherché à limiter les importations de bois d'œuvre de résineux canadien, invoquant la concurrence déloyale. Ces restrictions ont été imposées par l'application des lois américaines relatives aux droits compensateurs et antidumping.

Fin du texte de la boîte

- Date de modification :