Statistique Canada

www.statcan.gc.ca

Liens de la barre de menu commune

Revenu, pensions, dépenses et richesse

Consulter la version la plus récente.

Consulter la version la plus récente.

Contenu archivé

L’information dont il est indiqué qu’elle est archivée est fournie à des fins de référence, de recherche ou de tenue de documents. Elle n’est pas assujettie aux normes Web du gouvernement du Canada et elle n’a pas été modifiée ou mise à jour depuis son archivage. Pour obtenir cette information dans un autre format, veuillez communiquer avec nous.

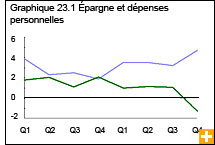

À l’ère où le marché de l’emploi s’effondrait et où les économies étaient grugées par les baisses du marché boursier, bon nombre de Canadiens ont adopté une approche prudente à l’égard des dépenses et de l’épargne, au moment où la première récession en 16 ans s’intensifiait au quatrième trimestre de 2008.

Les ménages canadiens, devenus soudainement prudents, ont réduit leur emprunt net à son niveau le plus faible depuis 2005. Les investisseurs rapatriaient les fonds à des actifs sécuritaires au Canada.

Le revenu personnel disponible a continué de progresser les trois derniers mois de 2008 (0,4 %), alors que les hausses du revenu du travail et des transferts gouvernementaux aux particuliers ont plus qu’épongé les pertes des revenus de placements. Le revenu du travail a monté de 0,7 %, soit à un rythme semblable à celui du troisième trimestre, tandis que les gains hebdomadaires moyens ont monté.

Après avoir ralenti au début de l’année, les dépenses personnelles ont diminué au denier trimestre, pour la première fois depuis 1995. Les biens et services ont contribué au repli de 0,8 %. Les dépenses en services ont reculé de 0,4 %. Ce repli est le premier observé depuis le deuxième trimestre de 2001. Les dépenses personnelles, à l’exclusion du logement, ont chuté de 1,2 %.

Les dépenses personnelles fléchissent

Les dépenses relatives aux véhicules neufs et d’occasion ont diminué de 5,5 % au quatrième trimestre de 2008, après les replis observés plus tôt dans l’année. Cependant, grâce à la stimulation des mesures incitatives des fabricants et à la réduction d’un point de pourcentage de la TPS au début de l’année, les dépenses relatives aux véhicules automobiles ont augmenté de 3,7 % en 2008.

Après 15 hausses trimestrielles, les dépenses au chapitre des meubles, des accessoires d’ameublement, de l’équipement ménager et de l’entretien ont diminué de 2,3 % au quatrième trimestre. Les dépenses au chapitre des aliments, boissons et tabac se sont également repliées, à l’instar des dépenses en vêtements et en chaussures.

Croissance des épargnes personnelles

La diminution des dépenses (en termes nominaux) combinée à l’augmentation du revenu disponible s’est traduite par une épargne personnelle de 45 milliards de dollars au quatrième trimestre de 2008 seulement, en hausse de 15 milliards de dollars par rapport au troisième trimestre. Ce niveau d’épargne personnelle, le plus élevé depuis le quatrième trimestre de 1995, a donné lieu à un taux d’épargne de 4,7 %.

Il s’agit du plus important taux d’épargne depuis le premier trimestre de 2002.

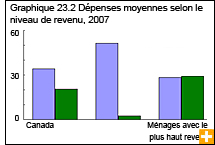

Habitudes de dépenses

En général, les personnes appartenant aux groupes de revenus plus faibles consacrent une plus grande proportion de leurs revenus aux besoins essentiels de leur ménage. En 2007, le cinquième des ménages canadiens ayant le plus faible revenu ont dépensé en moyenne 22 340 $. Plus de la moitié (52 %) de ces dépenses totales ont été allouées à la nourriture, au logement et aux vêtements, tandis que les impôts personnels représentaient 3 % du budget.

En comparaison, le cinquième des ménages ayant le revenu le plus élevé ont dépensé en moyenne 143 360 $ en 2007. Ils ont consacré 28 % de leur budget à la nourriture, au logement et aux vêtements, tandis que 29 % de leurs dépenses totales ont été allouées aux impôts personnels.